読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は37歳、会社員の女性。相談者の家庭は、教育費に重点を置いており、現在の教育費は5歳と9歳の2人に対して月25万円。夫婦揃って60歳で退職したいといいますが、このまま教育費優先の生活を続けていっても希望は叶うでしょうか? FPの山本節子氏がお答えします。

我が家は支出状況を見ていただければ分かるように、「教育費極振り家庭」です。教育費には思う存分お金をかけたいが、その他はかなり質素に生活しており、できるだけ働けばカバー出来るだろうと考えておりました。

ただ、夫が最近になり「60歳で二人とも定年退職しよう」と言い出し、少々マネープランに不安が出てきました。

長男(私立小3年)は中学受験で都立中高一貫校、次男は国立小を第一希望に考えてはおりますが、残念だった場合に備え、少し厳しめに試算をしていただきたいです。今後、長男、次男ともに私立小に通うことになった場合、恐らく教育費が毎月30万円ほどになります。

【相談者プロフィール】

・相談者:女性、37歳、会社員。コンサルティング時短中で月収32万円、フルタイムに戻れば40万円程度可能だが、下の子が小学生になってからの予定。

・夫:36歳、シンクタンク勤務。月収45~50万円

・子ども:長男9歳(私立小学校3年生)、次男5歳

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:平均で80万円

・年間の世帯の手取りボーナス額:400万円

・毎月の世帯の支出の目安:60万円

【毎月の支出の内訳】

・住居費:12万5,000円(固定資産税月割りも合わせて)

・食費:4万円

・水道光熱費:3万円

・教育費:25万円

・保険料:5万円

・通信費:3万円

・お小遣い:4万円

・その他:レジャー費1万5,000円、雑費2万円

【資産状況】

・毎月の貯蓄額:20万円

・ボーナスからの年間貯蓄額:200万円

・現在の貯金総額(投資分は含まない):1,500万円

・現在の投資総額:300万円

・住宅ローン:残債1,800万円(物件額建物代のみ2,100万円、頭金300万円、借入金利0.6%、固定5年、返済20年)

・退職金は夫婦ともに2,000万円ほど

山本:相談者は「2人のお子さんの教育費に、できるだけお金をかけたい」という教育方針です。だからこそ、かなり質素な生活を心がけていらっしゃいます。この調子で60歳で退職するには、いくら貯めたらいいのでしょうか。そのポイントを見てみましょう。

年間支出の3分の1が教育費

相談内容に、「教育費には思う存分お金をかけたいが、その他はかなり質素に生活しています」とあります。早速、現在の家計簿をチェックしてみましょう。

家計簿を拝見すると、年間支出は920万円。その中で教育費は300万円です。年間支出の約3分の1が教育費ですから、教育費の割合が高いことが伺えます。

次に、貯蓄率を見てみましょう。世帯の手取り年収1,360万円のうち、年間貯蓄額は440万円。貯蓄率は約32.3%です。総務省「家計調査年報2019年(世帯主40歳代の勤労者世帯の平均的な家計収支)」の貯蓄率は、約33.8%です。相談者の家計は約32.3%ですから、統計データと比較して、ほぼ同じくらいの貯蓄率です。「教育費極振り」の家計にしては、支出をかなり抑えて質素に生活していらっしゃることがわかります。

続いて、2人のお子さんの進路について見てみましょう。

第1希望の都立中高一貫校と国立附属小は高倍率!

2人のお子さんの進路の第1希望は、長男(私立小3年)が中学受験をして都立中高一貫校。次男(5歳)は、小学受験をして国立附属小です。まず、都立中高一貫校の受験傾向を見てみましょう。

都立中高一貫校は、中学高校の6年間の教育を1つの学校として行います。一般の高校に該当する後期課程の入学者の募集は行いません。現在、都内には小石川中等教育学校・桜修館中等教育学校・立川国際中等教育学校・南多摩中等教育学校・三鷹中等教育学校の5校があります。さらに都立中学校(併設型)には白鴎、両国、富士、大泉、武蔵の5校があります。

都立中高一貫校の1番のメリットは、入学金、授業料、施設設備費が無償だということです。4年後の後期課程も一般の公立高校と同じくらいの費用です。私立中高一貫校と比較すると驚くほどの安さです。そのため、受験人気は高く、例年約5倍の高倍率です。

試験内容も私立中学校と異なります。都立中高一貫校では、試験のことを適性検査と呼んでいます。その内容は、問題を読んで自分の考えをまとめるという記述問題や自分の体験や物の見方をもとにした作文があることが特徴です。

いずれの都立中高一貫校も、検査日(試験日)は共通して同じ日のため、1校しか受験できません。そのため一般的に、都立中高一貫校と私立中学校を併願する人が多いようです。

国公立に入れなかった時の教育費を想定しておくべき理由

次に、国立附属小学校の受験傾向を見てみましょう。

国立附属小学校は、都内には筑波大附属小、お茶の水大附属小、学芸大附属世田谷、学芸大附属小金井、学芸大附属竹早、学芸大附属大泉の6校があります。国立附属小の入学金や授業料は、公立小学校とほぼ同じです。

教育費の安価さに加えてネームバリューも高く、授業内容も質が良いことから、とても人気があります。そのため、学校によっては最初に抽選をして志望者を絞ったあとで試験を設定している学校もあります。

たとえば、筑波大付属小に入学するには、抽選→試験→抽選と、3度の選抜があります。2019年秋実施の試験を見ると、志望者数3,900人に対して1次抽選で約45%の1,738人に絞られました。最終的に128人の合格者ですから、その合格倍率は志望者数に対して約30.4倍の狭き門です。そのため、公立小学校に行く前提として「記念受験」や「運試し受験」と割り切って第1抽選に望む人や、私立小と併願する人も多くいます。

このように相談者の第1希望は、入学できた場合は家計の負担が抑えられますが、どちらも高倍率なのが難点です。

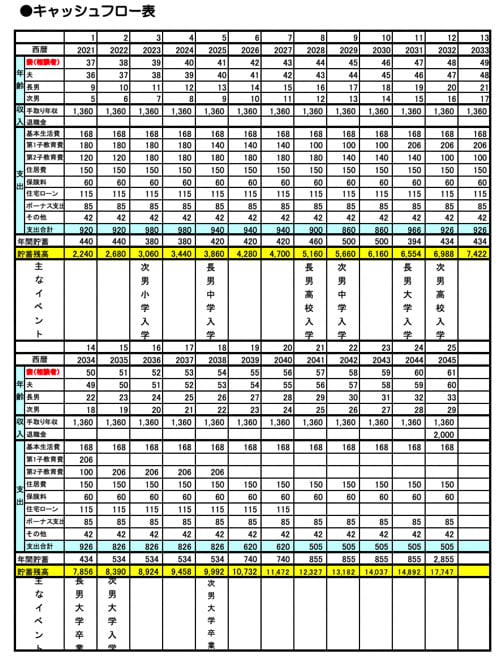

キャッシュフローをチェック

そこで、厳しめの教育費プランとして、長男は私立中学校→私立高校→理系大学(自宅通い)、次男は私立小学校→私立中学校→私立高校→理系大学(自宅通い)のキャッシュフローを試算したいと思います。

【キャッシュフロー表の前提条件】

・収入上昇なし。妻の収入は、次男小学校入学後、時短からフル就業になり年100万円増加

・基本生活費(食費+水道光熱費+交通通信費+小遣い+その他)は168万円(=14万円×12か月)を60歳まで

・年間支出は、920万円(60万円×12か月+ボーナス支出85万円)を変わらず入力

・年間貯蓄は440万円からスタート

・貯蓄残高は貯金と投資金額の合計1,800万円からスタート

兄弟で大学4年間の教育費の重なりがない

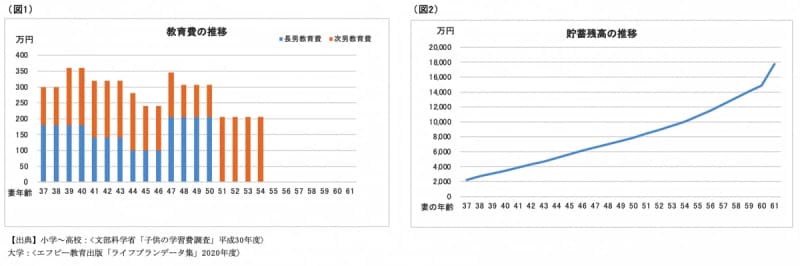

キャッシュフロー表から、長男と次男の「教育費の推移」を見たものが、(図1)です。横軸は妻の年齢です。これを見ると、妻50歳時に長男が4年大学を卒業し、翌年の妻51歳時に次男が大学入学です。2人の大学の在留時期が重ならないことがわかります。しかし、万が一長男が浪人した場合は、妻51歳の時に長男次男のダブルで大学の教育費の支払いが必要になることは覚えておきましょう。

(図2)は現在(妻37歳、夫36歳)から妻61歳、夫60歳までの貯蓄残高の推移です。妻61歳時には、夫婦の退職金合計2,000万円を入力しているため、グンと貯蓄残高が増えて、約1億7,000万円になります。

これを見ると、厳しめの教育費を入力したにもかかわらず、貯蓄残高は減ることなく順調に増えていることがわかります。「収入上昇率なし、役職手当なし」にもかかわらず赤字になっていません。理由は「質素に暮らしている」からです。長男、次男ともに私立小に通学しても、現在の教育方針であれば、金銭的に問題ないことがわかります。

ただし、今後子どもが「医療系大学に進学したい、海外に留学したい」という進路を希望したり、浪人した場合の予備校代、自動車免許取得代などの支払いによって将来の過不足は異なってきます。1年に1度はキャッシュフロー表の見直しをするといいでしょう。

貯蓄残高が潤沢なようでも老後の過ごし方で変わってくる

では、夫婦で60歳で定年退職するためには、老後資金はいくら貯めたら安心なのでしょうか。これは、老後をどのように過ごすかで異なってきます。

よく言われるのが、「老後資産は1,300~2,000 万円不足する」というキーワードです。この出所は、金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)の統計データの「夫 65 歳以上、妻 60 歳以上の夫婦のみの無職世帯の毎月不足額は約5万円」という試算から計算されたものです。しかしこの数値も妻が100歳まで長生きをすると、「2,400万円(5万円×12か月×40年)不足する」と変わってきますね。

相談者は、退職金2,000万円を含めて、定年退職時の貯蓄残高は約1億7,000万円です。とても潤沢な老後資金のようですが、これもどのような老後を過ごすのかによって必要資金は異なってくるのです。

たとえば遠い先の話ですが、入居一時金が1億円の有料老人ホームで暮らしたいと希望すると、潤沢と思っていた資産も半分以上がなくなってしまいますね。

退職後に再び働く選択肢もある

ただ、思いがけず貯蓄残高が不足した場合は、相談者は60歳退職以降も働く選択肢があります。現在は60歳退職以降も、関連会社や子会社で再就職する人が多くなっています。「75歳まで、80歳まで、生涯現役で働きたい…」とできるだけ長く働きたい就労希望者が多いのが実情です。

「人生100年時代」と言われ、60歳以降の「老後」がとても長くなっています。「60歳からが本番」と言われるように、退職後にやりたいことがあるのは素晴らしいことですね。それが実益と結びついて収入が増えたり、人の役に立てることであれば、やる気も増すというものです。退職後をどのように過ごすのか、子育てと貯蓄に励みながら、じっくりゆっくり計画を立てるのも楽しそうです。