近年、さまざまな変化が起こり、取り巻くお金の環境・動きも変わらざるをえなかったのではないでしょうか。

コロナウイルスがここまで大きな騒ぎになる少し前の2019年に「老後2,000万問題」が話題になり、今まで投資や運用に全く興味を持たなかった人までが証券口座を開設しました。このタイミングでNISA・iDecoを始められた人も多かったのではと思います。

2021 年6月末時点の NISA(一般・つみたて)・ジュニア NISA の口座数は約1,655 万、iDecoは200万口座を突破しています。では、今も継続して運用ができている人はどれくらいいるか知っていますか?

そもそも「なぜ2,000万円」だったのか、きちんと理解している人がどれだけいるでしょうか。

「いまさら聞けない2,000万円問題」について、不足額が2,000万円と言われた根拠や、実際にはどのくらいの金額が必要なのか、また活用したい資産形成方法は何なのかを「シングル」「ディンクス(共働き、夫婦のみ)」「ファミリー」ごとに分けて考えていきましょう。

そもそも老後2,000万円問題、その金額の根拠とは?

2019年6月に「老後資金に2,000万円が必要」と示された根拠を探ってみると、以下の一文、資料が発端となっています。

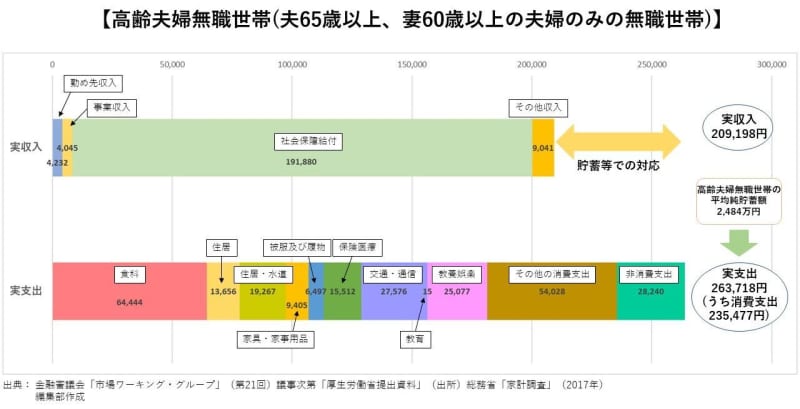

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。

出典:金融庁審議会 市場ワーキング・グループ報告会「高齢社会における資産形成・管理

確かに上記表の試算が正しいモノと仮定すると、20万9,198円(実収入)-26万3,718円(実支出)=-5.45万円/月となり、5.45万円×12か月×30年=1,962万円。つまり、約2,000万円が不足するという計算が成り立ちます。

これがいわゆる「老後2,000万円問題」とその金額の根拠とされるものです。

ぱっと見はまさにその通りですし、具体的な数字も記載してあるので特に「老後」までの時間が短いと思った人が焦ってしまうのも理解できます。さらにこの年の10月には消費税が8%から10%に引き上げられています。将来の生活に不安がよぎり、急いで老後資金の準備をしようと、今までやったことのない「運用」に手を出してしまうのも無理はありません。

本当に足りない金額は2,000万円なのか?

では実際、どれだけの人がこの「前提」に当てはまるのでしょうか。

上記資料の実収入「社会保険給付」とは公的年金等にあたります。仮にこの19万1,880円が全額公的年金等であるとします。

かつ夫が20歳~60歳までの40年間サラリーマン(第二号被保険者)としてしっかり年金を納め、妻が専業主婦(第三号被保険者)とし、それぞれ65歳の夫婦だとすると内訳は大まかに以下となります。

夫 :基礎年金 78万円/年 (6.5万円/月)、厚生年金 74.4万円/年 (6.2万円/月)

妻 :基礎年金 78万円/年 (6.5万円/月)

※基礎年金に関しては2021年度の金額を利用

世帯:230万円/年(19.1万円/月)

妻は専業主婦とされているので、基礎年金のみですが、夫は40年間仕事をしています。夫だけの年金を見ると153万円/年(78万円+74.4万円)となります。これは平均標準報酬額※1が30万円前後の場合の年金額にあたります。もちろんこの夫婦と同様の人もいるでしょう。

しかし、40年勤めたのであれば昇給も考えられますし、また地域によっても収入は変わってきます。

そして何より、共働き世帯が考慮されていません。この共働き世帯は年々増え、今では日本の世帯の約7割が共働き世帯となり、専業主婦(主夫)の割合は減ってきているのが現状です。

とすると、この「老後に2,000万円不足する」前提のケースに当てはまる世帯の方が少ない、と考えるのが自然です。

つまりこの世帯は住宅にかかる費用、持ち家だとすればローンは完済できている状況のはずです。35年ローンを組んだとすると、30歳には家を購入していないといけません。また、その年齢であれば子供もいる可能性が高いので、人生の3大資金※2といわれる住宅費と教育費を月30万円以内でやりくりするのはかなり難しいのではないでしょうか。

では自分に必要な金額はどのように考えればいいのか

やはり一番大事なのはご自身の現状を把握し、将来どんな生活を送りたいのかを想定することが大切です。

「生涯独身で悠々自適な生活をする!」と考えている人もいれば「子供は3人欲しい。家も広い所がいいな。」というように思う人もいるでしょう。

また、同じ独身であっても収入は千差万別、家を借りる、購入する、何歳の時に買うのかなどさまざまな「条件」によって必要な金額はいくらでも変わってきてしまいます。

さらに、大前提として「将来資金が不足する」として話を進めていますが、資産形成期に上手に仕組みが作れてしまえば、今話題の「FIRE」※3も可能、つまり「不足は発生しない」状態かもしれませんよね。

次回からは「シングル」「ディンクス(共働き、夫婦のみ)」「ファミリー」の3パターンに分けてそれぞれに想定される収入・支出、と活用したい資産形成方法をふまえながらそれぞれ解説をしていきたいと思います。

※1平均標準報酬額とは、被保険者であった期間(お勤めの間)の「毎月の給与」(税込)と「賞与」(税込)の合計額を被保険者であった期間の月数で割った金額(平均値)のことをいいます。

※2「教育費」「住宅費」「セカンドライフ」の3大出費のことを【人生の3台資金】と呼びます。

※3 「Financial Independence, Retire Early」の頭文字をとった言葉で、経済的に自立することで、仕事から早期に解放され、自分の時間を過ごせるようにすること。「収入>支出」の状態。