毎年、12月が近づくにつれて、来年度の税制の改正に注目が集まります。先日、各省庁からの「税制改正」の要望が発表されました。あまり聞き馴染みのないものから、私たちの生活に身近なものまで、数々の要望が出される「税制改正の要望」のなかで、今回は、生命保険料に関する項目を解説していきます。

※注意 現時点ではあくまで各省庁からの「要望」であり、全てが「税制大綱」に含まれ、改正されることが決まっているわけではありません。

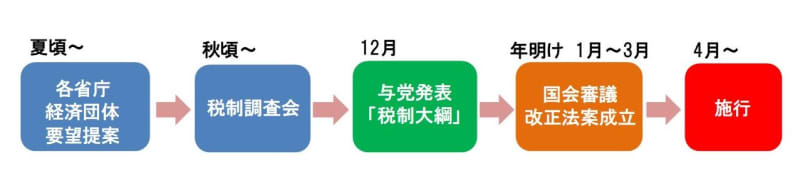

税制改正までの流れ

私たちの生活は常に変化をし、その社会に合わせて税金の制度も変化が伴います。特に、コロナ禍という大きな変化が起こった現代、税制改正の項目も「コロナ」をキーワードにした要望も目立ちます。今年、各省庁から出された2022年(令和4年度)の改正案は、下記のような状況になりました。

ここで、税制というものはどのような段階を経て変わっていくのか、おさらいをしておきます。その時の政権によって、多少の違いはあるものの、おおよそのスケジュールは次のようになります。

生命保険に関する税制改正の要望

生命保険は、私たちの生活に密接な金融商品の代表格ですが、今年、金融庁が出している以下の2つの要望を掘り下げていきます。

・生命保険料控除制度の拡充

・死亡保険金の相続税非課税限度額の引上げ

生命保険料控除制度の拡充(案)とは

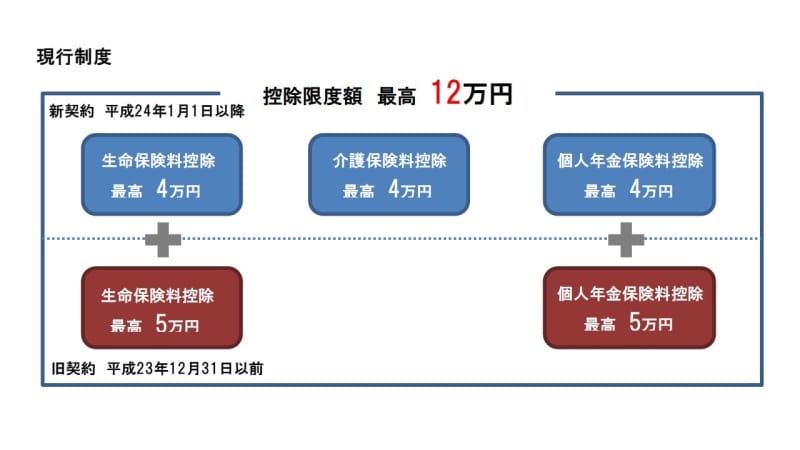

年末が近づくと「年末調整」のために、保険会社から届いた控除証明書を会社に提出したばかりの方も多いのと思いますが、「生命保険料控除」は、以下のような仕組みで計算されています。

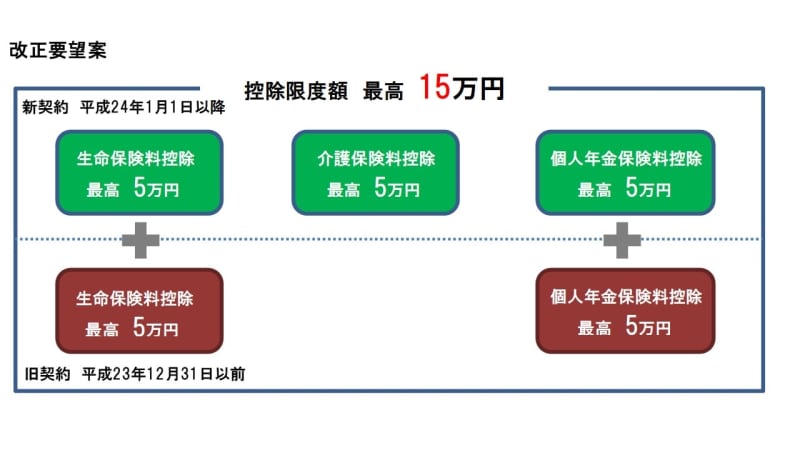

この制度に対し、以下のような改正案が要望されています。

要望に至った背景としては、下記の様に記載されています。

国民一人ひとりのニーズに沿った、生活保障の充実が求められている。一方で、生命保険については、「遺族保障」として年間約3兆円の死亡保険金が支払われているところであるが、国民が加入している死亡保険金額は、遺族の生活資金の備えとして(国民が)必要と考える死亡保険金額に比べて6割程度に留まっている。

このため、今後、個々人の多様な生活保障の準備を税制面から支援・促進する生命保険料控除制度を拡充していく措置が必要になるものと考えられる。

本要望は、こうした趣旨を実質的に担保しようとするものであり、国民生活の安定に寄与するために妥当な措置と考える。

要約をすると、本当に必要とする保険金に対して6割程度しか受け取れていない人が多いので、控除の枠を大きくして、保障の拡大を図る施策にしようということ。仮に所得控除の額が3万円増額されると、所得税が税率10%の人なら 3,000円、税率20%の人なら 6,000円の節税に繋がる計算になります。

死亡保険金の相続税非課税限度額の引上げ(案)とは

死亡保険金には、相続税の掛からない非課税の枠があります。計算方法は以下の通りです。

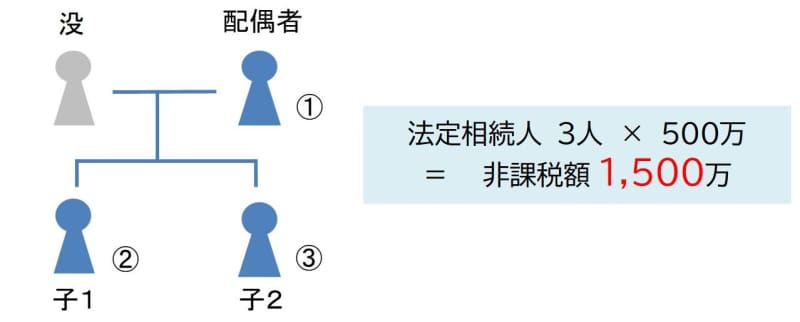

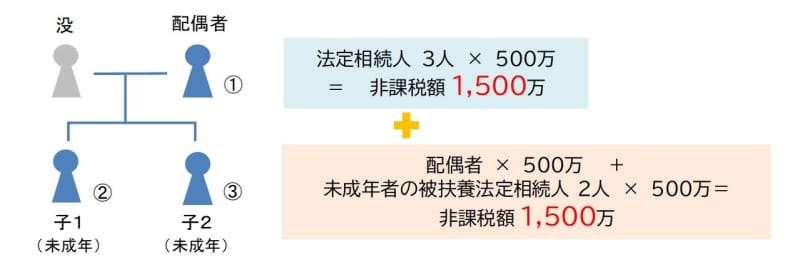

例えば、現行の制度での非課税限度額は次のように計算します。

死亡保険金が1,500万円の場合は全額が非課税になりますが、仮に2,500万円の場合には、1,000万円分が相続税の課税対象になります。今回の要望では、以下のような計算式が検討に上げられています。

先ほどの家系図を元に、被扶養者の子どもが2名とも未成年者であった場合の計算です。

「税制大綱」に注目を

改めて注意点として、この2つの改正案は、まだ実施が決まったわけではありません。ですが、少なくともこのような動きがある、という事を理解することが重要だと思います。我々国民の生活をより良くするための税制改正となり得るか、12月に与党から発表される「税制大綱」に注目しておきましょう。