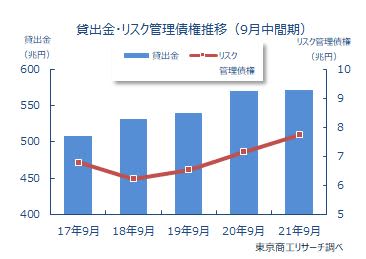

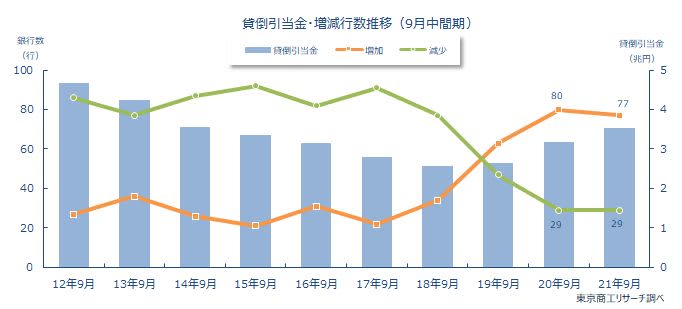

コロナ禍の資金繰り支援などで、企業倒産は歴史的な低水準が続く。だが、国内106銀行の2021年9月中間期(単独)の「リスク管理債権」は7兆7,438億円(前年同期比8.1%増)と、9月中間期では3年連続で増加した。また、倒産や債務整理などで債権回収不能に備えた「貸倒引当金」は3兆5,287億円(同10.8%増)と積み増しが目立つ。前年同期より貸倒引当金を積み増した銀行は77行(構成比72.6%、前年同期80行)で、リーマン・ショックの2009年3月期(67行)を大きく上回った。

10月に緊急事態宣言などが全面解除され、経済活動が本格的に動き出したが、長引くコロナ禍で企業は疲弊感を強めている。国内106銀行のうち、リスク管理債権が前年同期を上回ったのは大手行4行、地方銀行48行、第二地銀28行の計80行(前年同期85行)で、7割超(構成比75.4%)の銀行で増加した。また、貸倒引当金の積み増しは、大手行6行、地方銀行44行、第二地銀27行の合計77行(前年同期80行)だった。このうち、第二地銀は貸倒引当金の積み増し行が前年同期を上回り、中小・零細企業の資金繰りが注目される。

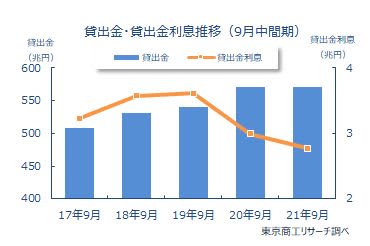

2021年3月末で民間金融機関の「実質無利子・無担保融資(ゼロ・ゼロ融資)」の受付が終了した。業績が落ち込む中での借入増で、過剰債務に陥った中小企業は多い。2021年9月中間期の「貸出金」合計は571兆522億円(前年同期比0.1%増)で、大手行の貸出金は減少(同1.8%減)した。

コロナ禍で業績回復が遅れる企業も多く、銀行は「企業支援」と「回収リスク」が課題に浮上している。新たな変異株「オミクロン株」の登場で先行きは不透明だが、銀行の企業向け支援とリスク対応が注目される。

- ※本調査は、国内106銀行の2021年9月中間期決算(単独)で、「リスク管理債権」(破綻先債権、延滞債権、3カ月以上延滞債権、貸出条件緩和債権)、および「貸倒引当金」を集計し、分析した。

銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 前年比8.1%増

106行の2021年9月中間期の「リスク管理債権」は合計7兆7,438億円(前年同期比8.1%増、前年同期7兆1,616億円)で、3年連続で前年同期を上回った。

貸出金に占める「リスク管理債権」の構成比は1.35%(前年同期1.25%)で、2018年同期(1.16%)を底に、3年連続で前年同期を上回った。

「リスク管理債権」の内訳は、「破綻先債権」2,695億円(前年同期比17.7%減)、「3カ月以上延滞債権」505億円(同41.2%減)が減少する一方、「延滞債権」5兆4,274億円(同7.4%増)、「貸出条件緩和債権」1兆9,961億円(同17.6%増)が増加した。

コロナ禍の資金繰り支援で、銀行は貸出金を伸ばした。ただ、リスク管理債権の増加は、返済猶予の裏側で支援効果が薄れ、先行きの資金繰りを懸念する銀行の姿勢が透けて見える。

業態別 リスク管理債権が7割超の銀行で増加

業態別の「リスク管理債権」は、全業態で増加した。大手行が2兆4,432億円(前年同期比9.4%増、前年同期2兆2,329億円)で、3年連続で前年同期を上回った。

地方銀行は4兆2,616億円(同6.8%増、同3兆9,886億円)で、4年連続で増加した。9月中間期で4兆円台に乗せたのは、2015年同期の4兆1,785億円以来、6年ぶり。

第二地銀は1兆389億円(同10.5%増、同9,400億円)で、2年連続で増加した。9月中間期で1兆円台は、2016年同期(1兆361億円)以来、5年ぶり。

「リスク管理債権」が増えた銀行は、大手行4行(前年同期6行)、地方銀行48行(同51行)、第二地銀28行(同28行)の計80行。前年同期の85行から5行減少した。

リスク管理債権の伸び率は、大手企業や地場有力企業を貸出先に多く抱える大手行や地方銀行に比べ、中小・零細企業への貸出が多い第二地銀の伸び率が高かった。

民間金融機関の「実質無利子・無担保融資(ゼロ・ゼロ融資)」の受付は3月に終了したが、業績回復が遅れ、先行きの資金繰りが懸念される中小企業の増加を反映しているとみられる。

銀行別の「リスク管理債権」増加率は、トップが東京スター銀行の前年同期比59.0%増。次いで、北都銀行の同49.6%増、東日本銀行の同46.0%増、きらぼし銀行の同41.7%増、静岡中央銀行の同39.7%増の順。上位10行のうち、第二地銀が6行、地方銀行が4行だった。

貸出金に占める「リスク管理債権」の割合は、スルガ銀行が14.4%(前年同期14.0%)と突出し、唯一、10%を超えた。

貸出金 9月中間期としては調査を開始した2008年同期以降で最高

2021年9月中間期の「貸出金」合計は、571兆522億円(前年同期比0.1%増)。9月中間期では、2011年同期から11年連続で増加し、調査開始の2008年同期以降では最高を更新した。

業態別は、大手行が285兆1,317億円(前年同期比1.8%減、前年同期290兆4,455億円)が唯一、減少。一方、地元企業を取引先としている地方銀行234兆2,081億円(同1.9%増、同229兆6,956億円)、第二地銀51兆7,122億円(同2.9%増、同50兆2,466億円)と、貸出金を伸ばした。

貸出金残高が増加したのは、大手行が4行(前年同期6行)、地方銀行が49行(同63行)、第二地銀が30行(同36行)の合計83行(同105行)。

「貸出金利息」合計は2兆7,769億円(前年同期比7.2%減)で、9月中間期では2年連続で減少した。業態別では、大手行が1兆3,911億円(同12.7%減)、地方銀行が1兆1,067億円(同1.0%減)、第二地銀が2,790億円(同0.07%減)と、全業態で減少した。ただ、第二地銀は他の業態に比べ貸出金の伸びが大きく、貸出金利息は僅かな減少にとどまった。

貸倒引当金 増加した銀行が最多の77行に

2021年9月中間期の「貸倒引当金」合計は3兆5,287億円(前年同期3兆1,819億円)だった。9月中間期では3年連続で増加し、増加率(10.8%増)は前年同期(20.4%増)より9.6ポイント縮小するが、10%超と高い水準で推移。

2019年9月以降、人材確保に伴う人件費の上昇や消費増税などで企業倒産は増勢をたどり、12月から2020年4月まで倒産の増加率は前年同月比10%を超えた。しかし、2020年2月以降は新型コロナウイルスの感染拡大で市場が急激に縮小した。このため、緊急避難的な助成金や給付金、金融支援などの各種支援策で企業の資金繰りは緩和し、倒産は抑制された。

金融庁は新型コロナ感染拡大の直前の2019年12月、「金融検査マニュアル」を廃止した。金融機関は財務データや担保などへの過度な依存を避け、将来の情報を引当金に反映(フォワード・ルッキング)し、体力に応じて保守的・予防的に貸倒引当金の積み増しが可能になった。

業態別では、大手行が1兆5,479億円(前年比17.3%増)、地方銀行が1兆6,219億円(同4.9%増)、第二地銀が3,588億円(同12.9%増)と、全業態で増加した。

2021年の企業倒産は、歴史的な低水準で推移し、2021年9月中間期で貸倒引当金を積み増した銀行は大手行6行(前年同期7行)、地方銀行44行(同49行)、第二地銀27行(同24行)の77行(構成比72.6%)に及ぶ。前年同期(80行)から3行減少したが、大手行や地方銀行は前年同期を下回ったものの、第二地銀は唯一、前年同期を上回った。

第二地銀は、大手行や地方銀行に比べ小規模の取引先を中心にしている。貸倒引当金の積み増しは、コロナ禍でそうした企業の資金繰りの厳しさを反映している。

コロナ禍での国や自治体、金融機関による資金繰り支援で、企業倒産は歴史的な低水準を辿っている。しかし、2021年3月には民間金融機関による「実質無利子・無担保融資(ゼロ・ゼロ融資)」の申込みは終了し、コロナ禍の長期化で企業業績の回復は遅れている。

2019年12月に「金融検査マニュアル」が廃止され、フォワード・ルッキングによる予防的に貸倒引当金を積み増しする銀行も出てきた。国内106銀行の2021年9月中間期決算で、貸倒引当金を積み増したのは77行(構成比72.6%)で、リーマン・ショックの2009年3月期の67行を上回った。また、貸倒引当金を積み増した銀行は、大手行6行(前年同期7行)、地方銀行44行(同49行)に対して、第二地銀27行(同24行)と唯一、前年同期を上回った。第二地銀は、大手行や地方銀行に比べ小規模の貸出先も多く、長期化するコロナ禍でそうした企業の資金繰りの厳しさを表しているようだ。

10月に緊急事態宣言などが解除され、経済活動が本格的に再開した。ただ、コロナ禍の資金繰り支援で債務の過剰感が増した中小企業は多い。銀行は、資金支援だけでなく、「企業の経営再建」へのサポートに取り組むとともに、「不良債権の回避」も必要となっている。

最新記事・倒産状況に関するお問い合わせ

フォームからお問い合わせ

電話・FAXでのお問い合わせ

株式会社東京商工リサーチ 情報部

03-6910-3155

最寄りのTSR支社店へお問い合わせください 支社店一覧

関連情報