いまの日本は、所得税の累進課税制度を代表に、「年収=所得」が高い人ほど税金を多く収める仕組みになっています。「2022年度税制改正大綱」が発表され、すでに話題になっていた住宅ローン減税の改正案も含めて、来年度から変わる税制に注目が集まっています。

今回は、年収1,000万円を超えると、どのような面で変化があるのか。日常生活において代表的な事例3つを解説します。

給料が高ければ、医療保険の加入は必要ないか?高額療養費制度の注意点

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月で上限額を超えた場合に、超えた金額を支給する制度です。優れたセーフティネットのひとつであるこの制度を簡単に解説します。

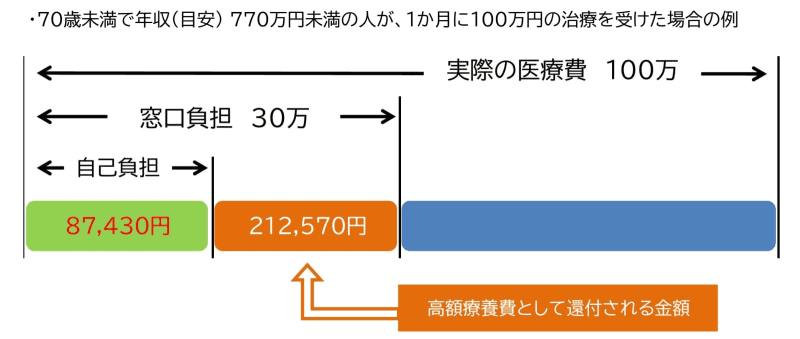

病気やケガで大きな医療費の負担が必要になった場合、その方の年齢や収入に応じて、一定の金額の還付を受けることが出来ます。上記は70歳未満の現役世代が治療費の負担をした例ですが、自己負担金は 8万7,430円(1か月) になります。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」を参照

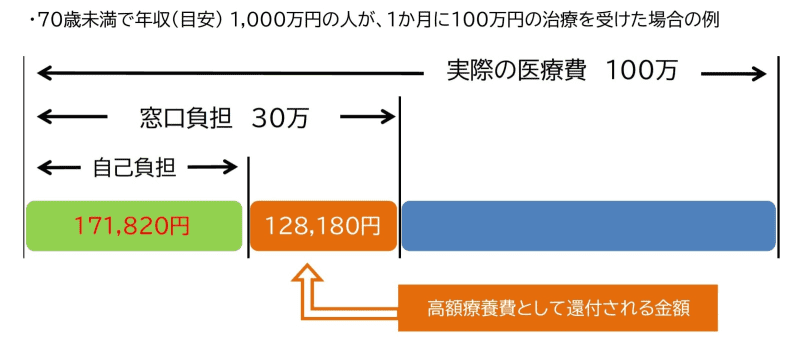

年収1000万円の場合は?

次に、同じ年齢の範囲で、年収が1,000万だった場合を想定すると、下記の計算になります。

自己負担金が17万1,820円(1か月)に上がります。最初の例と比較すると、8万4,380円の増額です。

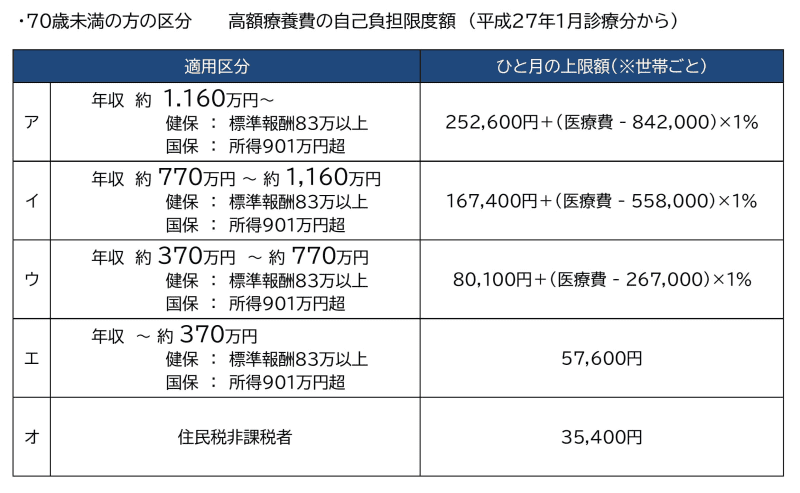

この計算は、下記の表を元に算定されます。

※「世帯ごと」となっていますが、共働きの夫婦の場合、それぞれ別の会社で健康保険組合に加入していれば、健康保険組合ごとにカウントされます。

病気やケガによる治療が、「1か月」だけならば、手痛い出費といっても、自身の資産の目減り分は少ないかも知れません。ところが、複数回の入院・手術が必要な疾病であったり、1年、3年、5年という長期的な療養が必要であった場合には、やはり大きな支出になる可能性があります。

高額療養費制度には、過去12か月以内に3回以上、上限額に達した場合に受けられる 「多数回に該当」とされ、上限額が引き下がる仕組みがあり、多少緩和がされるとしても、出費が無くなるわけではありません。

このような資産の減少を軽減するのが「医療保険」の役割です。

中には、「保険料」は、自身が健康な状態で、保険を使わなければ「払い損をした」と考える方もいるかもしれません。しかし、そもそもどうなるか分からない未来のリスクを「回避」するのが保険の役割です。

最悪な状態を避ける、リスクヘッジが「保険料」となります。使わずに健康で過ごせたならよかったという考え方もできます。年収が高くなってきた人であっても、資産形成の途中においては、必要な備えは考えておくとよいでしょう。

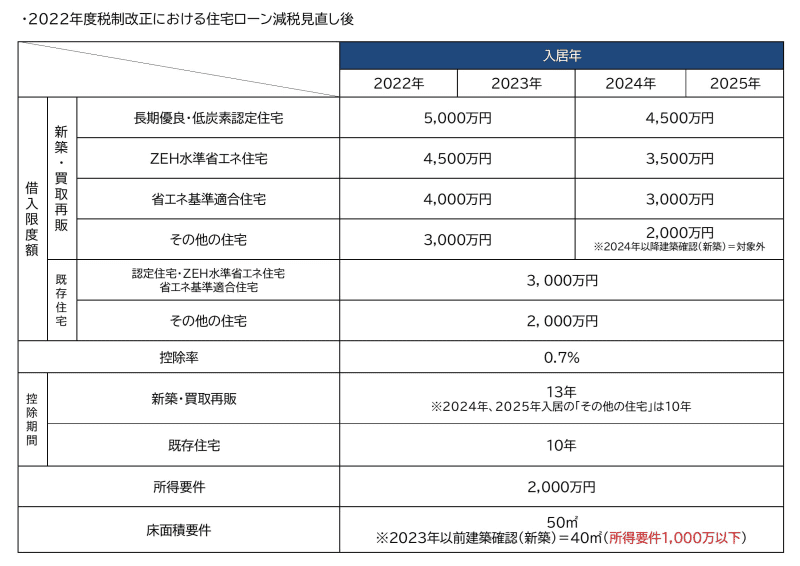

今、大注目の住宅ローン控除改正

2021年、大きな話題となっていたのが住宅ローン減税の改正です。今回は中でも、所得要件1,000万円以下の部分に着目します。

50平方メートル未満、40平方メートル以上のマンションなどでも、住宅ローン控除を受けることができる要件になります。このサイズになるとファミリー層ではなく、多くの場合、独身者で比較的年収が高い人が想定されます。

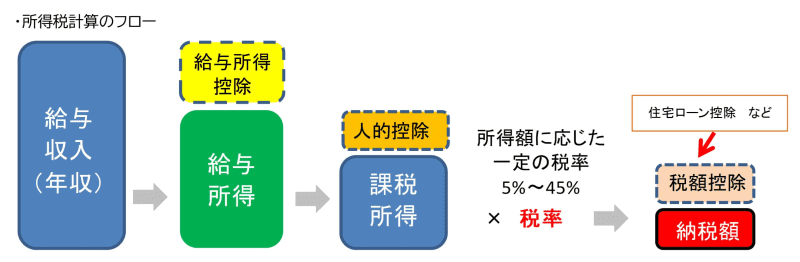

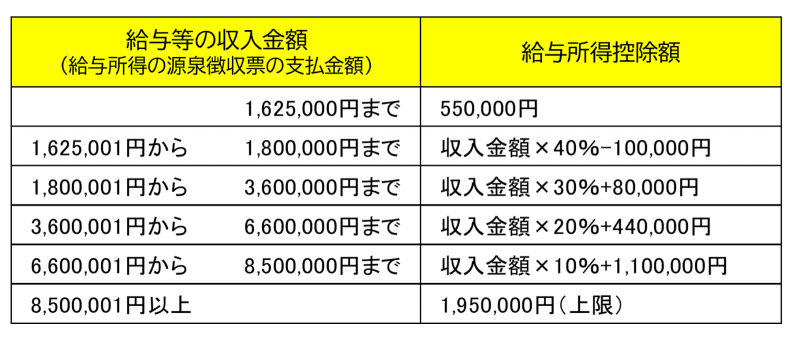

要件は「年収」ではなく「所得」で計算されるため、下記の表から計算する、緑色の部分です。

上の図の黄色で記した「給与所得控除」は、下記の通りに算出されます。

年収にすると、だいたい1,200万円を超える人が対象になります。

つまり年収が高くなって、自分の家の購入で、住宅ローン減税を受けるならば、その年の自身の年収に加えて、購入する住宅の広さ(50平方メートル以上か否か)も判断材料になります。

※ 国税庁「認定住宅の新築等をした場合(住宅借入金等特別控除)」を参照

深刻な少子高齢化の時代。児童手当てを受け取れる年収基準

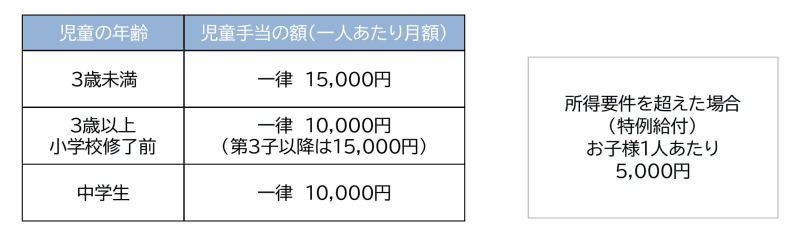

現在、児童手当は、下記のような計算で支給されています。

※原則として、毎年6月、10月、2月に、それぞれの前月分までの手当を支給されます。

子供が誕生する月によって、最終的に支給される金額に変化はありますが、極めて単純に計算してみます。

将来の教育資金のために「児童手当は全て貯金しておく」家庭も多いため、この支給は大きな足しになるでしょう。

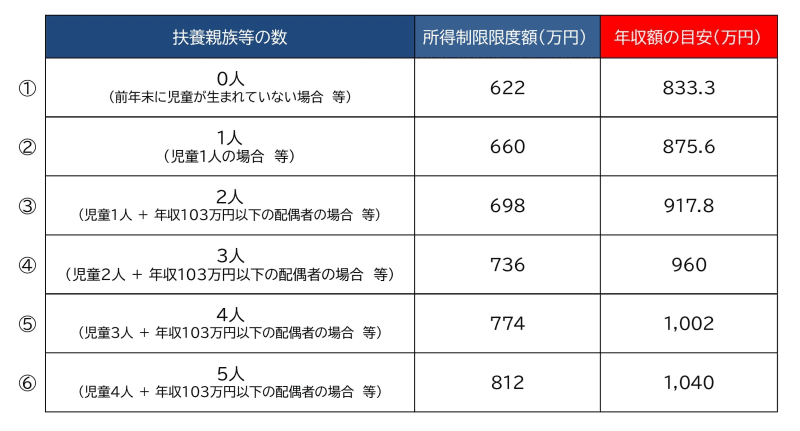

受給要件は、基準が設けられています。

つまり、年収(目安)が1,000万円を超えると、子供2人の世帯では満額を受け取れず、特例給付 5,000円の対象となります。

先ほどの満額受給の金額と比較すると、

191か月×5,000円=95万5,000円 (2,08万5,000円との差1,13万円)

その差は、100万円を超えてくる計算になります。

※内閣府「児童手当制度のご案内」を参照

仕事を頑張った分、収入を上げていこうとするのはごく当然の事。ところが上がった分、税金が上がったり、控除が受けられない部分が出てきてしまうのも現状です。

給与所得者の場合、収入を細かくコントロールすることは簡単ではありませんが、あらかじめ気にしておく、知っておくことで、大事な家計の管理につなげて欲しいと思います。