読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、42歳独身、公務員の女性。一年でも早くセミリタイアをしたいという相談者。iDeCoとつみたてNISAの次にどのような投資を行えばいいか知りたいといいます。今後の投資戦略は? FPの薮内美樹氏がお答えします。

iDeCo、つみたてNISAを満額している場合の、次に行う資産運用について教えてください。

現在、iDeCoとつみたてNISAを上限額まで積み立てています。結婚を諦めたので、今後大きなライフイベントというのは特にありませんが、あまり仕事が好きじゃないということもあり、効率よくお金を貯めて、定年より1年でも早くセミリタイアを希望しています。

また、現在は一人暮らしをしていますが、両親(父71歳、母66歳)は二人とも働いているくらい元気なものの、どちらかが亡くなったら実家に戻ることも考えています。妹がいますが、結婚して家を買っているため、おそらく実家マンションは自分が相続することになり、現時点で築25年のため、いずれ必要になるであろうリフォームも費用を出すことになると思います。

親の介護費用1,000万、リフォーム費用500万を含めて6,500万が目標額です。定期預金や普通預金を取り崩しての投資信託購入が候補になってくるかと思いますが、どのように運用するのが一番効率的でしょうか。なお、この金額だけでは老後資金を賄えると思えないので、セミリタイア後は、パートやアルバイトで生活費分(月10~15万円)を稼ぐことを考えています。

【相談者プロフィール】

・女性、42歳、公務員、独身

・住居の形態:賃貸(関東、一人暮らし)

・毎月の世帯の手取り金額:37万円

・年間の世帯の手取りボーナス額:110万円

・毎月の世帯の支出の目安:20万円

【毎月の支出の内訳】

・住居費:7万円

・食費:2万円(外食込み)

・水道光熱費:1万円

・保険料:4,000(医療保険)

・通信費:4,000円

・お小遣い:2万3,000円(交際費込み)

・その他:実家へ5万円、消耗品5,000円、医療費1万円、美容費4,000円

【資産状況】

・毎月の貯蓄額:17万円(すべて普通預金)

・ボーナスからの年間貯蓄額:110万円

・つみたてNISA:月3万3,000円

・iDeCo:月1万2,000円

・現在の貯金総額(投資分は含まない):2,400万円(ネット銀行定期預金920万円、銀行普通預金880万円、生命保険ドル建て終身保険払い込み満了600万円)

・現在の投資総額:つみたてNISA 40万円(インデックス投資信託)、iDeCo57万6,000円(インデックス投資信託) ※編集部注 ボーナスから捻出していると推察

・現在の負債総額:0円

・公的年金:月9万円(最新のねんきん定期便より)

・退職金はあるが金額不明

薮内:今回は、ご両親の生活費や介護費の支援まで考慮してライフプランを考えておられる、親思いのシングル女性からのご相談です。ご本人は、セミリタイアを目指し、つみたてNISAやiDeCoなど、運用にも取り組んでおられるそう。今後、リタイアするまでの十数年間で、どのような運用を目指す必要があるのか、キャッシュフローをもとにアドバイスさせていただきたいと思います。

驚異的な貯蓄率!

現在、月額20万円の支出の内訳は、生活費8万円、住居費7万円、親への仕送り5万円となっており、全くムダのないやりくりをされています。食費も2万円に抑えられており、頑張って自炊されているのではないかと推察されます。

毎月17万円と、ボーナスの全額を貯蓄に回しておられ、年間貯蓄額は約315万円、年間貯蓄率は手取りの約56%と驚異的です。

コロナ禍で、支出が抑えられている可能性もありますが、退職までに6,500万円を貯めることと、セミリタイアするという目標をお持ちだからこそ、ブレずになせる業かと思います。

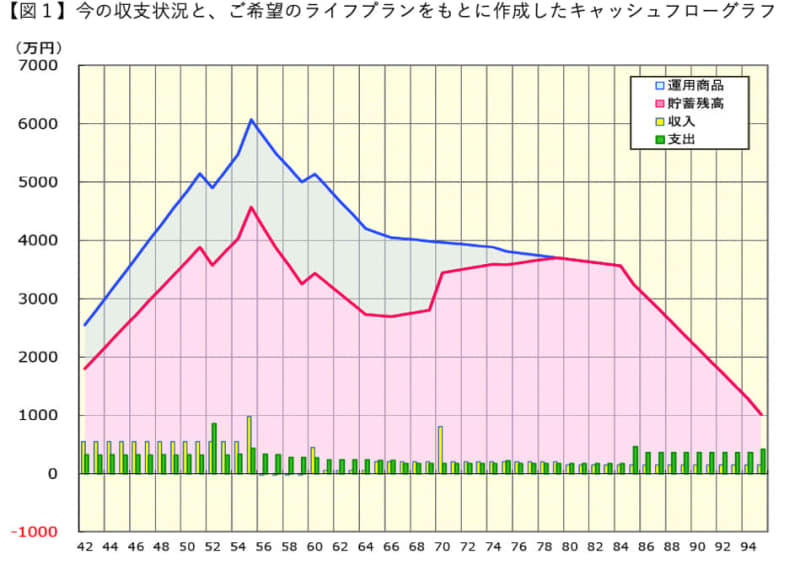

キャッシュフローグラフを確認

【図1】は、今の収支状況と、ご希望のライフプランをもとに作成したキャッシュフローグラフになります。

【前提条件】

・ご相談者の収入は退職まで変動なしとする

・退職時期は55歳とし、退職金は1,000万円とする

・ご相談者の年金は、手取りで年間140万円とする(現行制度より2割減で計算)

・お父様が87歳※(ご相談者は58歳)のときに実家へ引っ越す

・同居後も、ご自身の生活費8万円と、お母様が90歳※(ご相談者は66歳)になるまで、介護を含めた支援金として、月5万円の支出を計上

・実家に戻られた後の住居費は、実家マンションの管理費・修繕積立費、固定資産税として、年間43万円をご相談者の支出として計上

・旅行代や電化製品の買い替えなど、余裕をみて、年間20万円の支出を上乗せ

・築25年の実家マンションのリフォーム代500万円は、10年後に計上

・ご本人が85歳~高齢者住宅への住み替えを前提とし、年間360万円の支出とする

・つみたてNISAとiDeCoは、60歳まで積み立てを継続し、想定利回り2.0%で運用

・iDeCoは60歳の時に一時金で、つみたてNISAは、60歳から20年に渡り受け取る

・貯蓄に含まれているドル建て終身保険は、運用商品に位置付け。600万円が保険金額か払い込み金額か不明のため、70歳の時に解約し600万円を受け取るものとする

※令和2年簡易生命表(厚労省)をもとに設定

今の貯蓄&運用ペースでも希望は叶えられる!

キャッシュフローから、今のペースで貯蓄や積み立て投資を続けることができれば、55歳で退職し、その後、就労収入がなくても、ライフプランは充分、成り立ちそうです。

55歳時点での金融資産総額は6,100万円ほどとなっています。なお、リフォーム代の500万円は、ご実家のマンションが築25年ということで、シミュレーション上では退職されるまでに、実施済みとなっており、概ね、目標とされている6,500万円は達成できると考えられます。なお、退職金1,000万円を含めての達成となります。これまでの勤続年数は不明ですが、公務員の方であれば、この程度は見込めるのではないでしょうか。退職金はセカンドライフの資金計画を立てるうえで、また、セミリタイアに関わる必要不可欠な情報です。退職金規定から、概算を確認するようにしてください。今後の規程改定にもご注視ください。

年間の貯金取崩額は20万円程度に抑えられる

退職後、公的年金を受け取るまでの10年間で2,000万円程度の貯蓄の取り崩しがありますが、65歳時点での金融資産は4,000万円ほどあります。ご自身の公的年金を受け取れるようになり、かつ、ご両親への資金援助が不要となれば、年間の貯蓄の取り崩し額は20万円程度に抑えられそうです。高齢者住宅への住み替えを考慮しても、95歳時点で、1,000万円ほど残っており、不安なくセカンドライフを過ごせそうです。

シミュレーションでは、特別支出として年間20万円を、別途、計上していますが、退職後は、時間に余裕ができ、交際費や旅行代などが増える可能性もあります。余力の部分でカバーはできますが、貯蓄の取り崩しが続くことに不安を感じる場合は、楽しみに使うための費用程度を、アルバイトやパートで稼ぐというのもひとつです。

今後の運用方針はどうすればいい?

キャッシュフローから、特に、追加で投資をする必要性はなさそうですが、普通預金や定期預金に入れておいても、ほぼ増えないのでもったいないとお考えの場合は、投資比率を上げてもいいと思います。ただし、今ある定期預金や普通預金を解約して、まとまったお金を一度に投資商品に移すのは、投資タイミングの分散ができず危険です。今の貯蓄はそのまま維持しつつ、毎月、普通預金に預けている17万円を活用し、しばらくの間、その全て、もしくは一定額を運用に回すという方がリスクを軽減できると思います。

現状、つみたてNISAとiDeCoは上限額まで活用されているので、次は、特定口座や一般口座で運用をすることになります。どちらの口座も、運用益は課税の対象となりますが、源泉徴収ありの特定口座を選択しておけば、確定申告する必要がないのでお勧めです。

金融商品は、つみたてNISAやiDeCoのように限定されておらず、投資信託でも個別の株式でも、幅広く好きな商品を選択することができます。ただし、ご相談者の場合、あまり大きなリスクをとってリターンを狙っていく必要はないので、インデックス型のバランス投信などで資産分散しながら運用されてはいかがでしょう。

仮に、これから50歳まで、毎月17万円を投資信託で積み立てし、毎年2.0%で運用しながら70歳で現金化した場合、運用益に対する税金を加味しても700万円ほど資産は増えそうです。ただし、運用の効果が出るまでに、ある程度、時間を要することを考えると、さらに、リタイアの時期を前倒しできるかどうかに繋がるかは不明です。老後にゆとりが生まれることを期待した運用と捉えておかれた方がいいかもしれません。

両親のライフプランについて話し合ってみて

今回、今のペースで貯蓄や投資を続ければ、55歳で早期退職でき、その後の就労収入も必要なく、95歳時点で、1,000万円ほど残る結果となりました。シミュレーション上では、お母様と同居開始後も、年間60万円の支援とマンションの管理費・修繕積立代の負担を考慮しており、1,000万円程度の支出を見込んでおります。支出は、それなりに余裕をもって計算したつもりです。

将来の収支予測を立てておかないと、いくら貯蓄があっても不安に感じることかと思います。

個別相談にお越しになる方の中には、年金暮らしの親御さんに、将来、仕送りをする必要があるとお考えの方も少なくありません。ただし、正確な年金額や生活費、貯蓄額を把握されているお子様はほとんどおられません。ご相談者のご両親も、今もなお、お仕事を続けられており、お子様に迷惑をかけないよう、自分達のライフプランを考えておられることかと思います。本当に介護費用に1,000万円が必要か、一度、ご両親に、ライフプランを立てることをお勧めされてはいかがでしょう。お子様がそれほど心配されていると分かれば、前向きに、検討されると思います。

相談者のためのお金の使い方計画を!

また、ご相談者も、貯めたお金をどう使い切るか、計画を立ててみてください。目的を達成するために、好きではない仕事を続けるためにも、また、将来、親の介護に直面する場面でも、ご自身がストレス発散できる楽しみや、ガス抜きする術をもっておくことはとても大切です。

今回、概算で計算させていただいたキャッシュフローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。あくまで、老後資金計画を立てる際の参考としていただければ幸いです。

より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。