読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳、会社員の男性。専業主婦の妻との金銭感覚の違いで悩んでいる相談者。自家用車や自炊やパートなどについて話し合っても、衝突してしまうのだそう。「このままではあと数年以内に貯金が枯渇してしまうのでは」と焦っていますが、FPのアドバイスは? FPの鈴木さや子氏がお答えします。

コロナが落ち着いてきていますが、今後、どうすればよいでしょうか。

これからは1歳の娘に少しでも楽しい生活をしてもらいたいと考えているのですが、家計の管理をしている私からすると、妻との金銭感覚の違いに本当に不安で寝る時まで考えてしまいます。幸いローンはありません。

昨年娘が誕生し、2Kのアパートから引っ越しを検討したのですが断念しております。

別居の親の介護などあり、夫婦ともに車が手放せない状態で、独身時代から所有している自分の普通車と妻の軽自動車、2台を所有している環境です。妻の軽自動車の寿命が近く、乗り換えたいのですが、妻は普通車(ミニバン)を希望しています。車両費用と維持費が高く、ローンを組んでも家計が圧迫されると相談するものの、揉める事もあり、自分の車を軽に乗り換える方向で調整中。

食事も自炊経験が少ないのもあり、育児を理由に宅配を利用しており自分の休日にはスーパーで買い物をして私が料理を楽しんだりもしています。スーパーの特売と冷凍をうまく併用できないものかと試行錯誤中です。

コロナが流行し、子どもが産まれてから妻はかなり心配性になり外出をかなり避けて除菌アルコール等の消耗品関係で毎月5,000円ほど、シャワー洗濯も頻繁になり水道代も上昇しています。

妻にパートをお願いしても、「今は育児が大事で感染症も怖い」とのことでしばらくは私のみの収入になりそうです。安定した収入の仕事ではありますが大きな昇給は見込めず、少しずつ上がるような感じです。たいした貯金もなく現在は独身時代に集めたものを毎月ネットフリマ等で月3万円くらいを売り生活費に補充していますがそろそろ枯渇しそうです。

また妻の携帯代に独身時代からの引継ぎで毎月1万2,000円(うち端末代金5,000円ほど、残り15回)ほど、医療生命保険で1万2,000円ほど掛かっており相談しても喧嘩になるので困っています。

もちろん自分の収入が上がり、自分の支出を抑えるのが一番いいのがよくわかっていますが、手に職もなく、いままで勤続した会社から転職することを考えるとリスクが怖く動けません。

妻の親族、まわりの友人には立派な方が多く、新築で家を建てたり高級車を買っていたりする話を聞いて、憧れているんだろうなということは良くわかります。ただ月次、年間で家計をエクセルで眺めていても夢物語にしかならず、このままだと早ければ数年以内に貯金がなくなり赤字に転落してしまうのではないかと、恐怖でしかたないです。

娘が幼稚園ごろから妻がパートに出て年収で50万ほどでも収入があがれば好転するとは思っておりますが、お金のことにもう少し向き合ってもらえないと浪費してしまうだろうとも考えています。

自分のまわりは独身が多く、相談できる人も少なく、奥さんが管理している世帯が多いです。どのように夫婦でコロナと向き合い、家計と育児を共有して目標を立てていけば良いのかアドバイス頂けましたら幸いです。

よろしくお願いします。

【相談者プロフィール】

・相談者:男性、38歳、会社員

・妻:32歳、専業主婦

・子ども:1歳

・住居の形態:賃貸(関東)

・毎月の世帯の手取り金額:20万円

・年間の世帯の手取りボーナス額:60万円

・毎月の世帯の支出の目安:24万円

【毎月の支出の内訳】

・住居費:4万7,000円

・食費:7万円

・水道光熱費:1万5,000円

・保険料:3万1,000円

・通信費:2万3,000円

・車両費:2万円

・お小遣い:1万5,000円

・その他:2万円

【資産状況】

・毎月の貯蓄額:0円

・現在の貯金総額(投資分は含まない):120万円

・現在の投資総額:1万円

・現在の負債総額:0円

・ローン:現在なし。いずれ2,000万円ほどの平屋を購入したい夢はあります

・ボーナスからの年間貯蓄額:0円

※編集部注 相談内容は一部編集させていただきました。

鈴木:1歳のお子様の育児に仕事、料理など、とても頑張っているご相談者。奥さまと金銭感覚がちがうと感じ困っています。大丈夫です。育ってきた環境も、お金に対する価値観も違うため、金銭感覚が全く同じ夫婦はほとんどいません。大切なことは、ご夫婦で、ライフプランを共有して目標を立てること。具体的にどうすればよいのでしょうか。

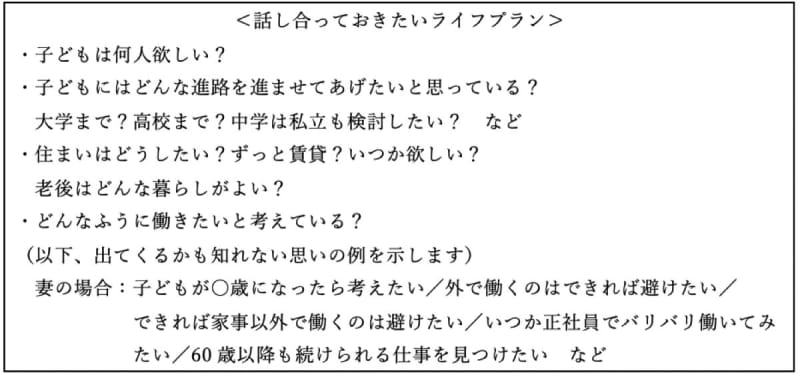

夫婦で目標をたてるために徹底的にライフプランを話し合う

ライフプランという言葉があります。これは、言葉通り「人生の計画」で、今から死ぬまでの人生を、どんなふうに過ごしていきたいか、やりたいことは何か、どんなことが起こるかという事柄で、家計管理や貯金の計画をする上で、大事な考え方となります。

「長い目で見てどう過ごしていきたいか」という思いは、人によって異なり、夫婦と言えどもお互い知らないもの。たとえば、今は育児や感染症への不安から働くことに後ろ向きな妻も、もしかしたら「子どもが手を離れたら働きたい」と思っているかも知れませんし、経験からなんらかの理由で、外で働くこと自体に抵抗があるのかも知れません。お金が足りないから働くのは恥ずかしい、と思う方もいるみたいです。

1歳のお子様がいらっしゃる今は、日々の子育てと家事に追われ、働くなんて考えられない時期でもあります。そんな時期に「働いて欲しい」と言われること自体に、抵抗を感じている可能性も少なくありません。

そこで、まずやって欲しいのは徹底的にライフプランを話し合い、互いの思いや価値観を伝え合うこと。ご相談者夫妻の場合は、具体的には次のようなテーマがあげられます。

注意してほしいこと

話し合う際に注意して欲しいのは、「それは無理だよ」とか「今の現状分かってる?」などと相手の思いを否定しないこと。そうならないために、話し合う前に、互いに紙に書き出して見せ合うと良いでしょう。そしてどう感じても、何も言わずに相手の思いを受け止め、「どうしたらお互い実現させられるか一緒に考えよう」と言うことがとても大切です。住まいについても、ご夫婦の思いとして2,000万円の平屋を考えているかどうか、本音で思いを伝えあうことで、目標を明確にしていけます。

希望によっては現状の家計状況のままでは厳しい

お互いの思いを知ることができたら、次に一緒に現状に目を向けましょう。ご相談者のエクセルでの試算結果や「お金が枯渇してしまうのでは」という思いが、妻に伝わっていない可能性もあります。あらためて、いただいた家計が、お子様が独立する21年後まで続いたとして試算しました。マイホーム購入などは入れておりません。

前提条件:

収入:①手取り年収300万円(年1%ずつ上昇)②児童手当

生活費(住宅費以外):月16万3,000円

住宅費:月4万7,000円(2年に1度更新料として1か月分増)

保険料:月3万1,000円

教育費:幼稚園まで0円(習い事なし)、小学校以降公立、大学のみ私立文系

臨時費用:娯楽費や家具家電の買い替え、車検や税金などで年20万円と仮定

今もやりくりを頑張ってはいるものの、教育費がかかり始める小学校入学後は、赤字幅が大きくなり、このままですと中学入学の頃に貯金が底をついてしまいます。

ご夫婦でどんなふうに過ごしたいかという希望の中に、もし「もう一人子どもが欲しい」や「旅行に行きたい」という思いがある場合は、今のままですと厳しいと言わざるを得ないでしょう。住宅購入も難しいです。

それでは、どうすればよいでしょうか。

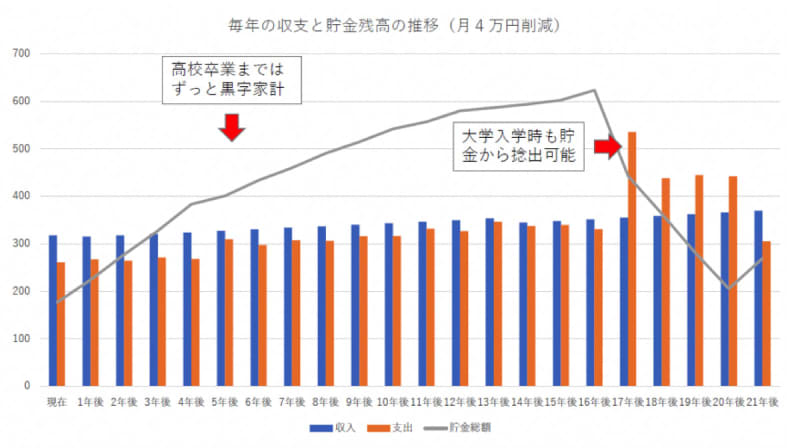

最低でも月3万5,000円の支出の見直しを

改善する方法として、妻が働くことは最強です。しかし、小さい子どもがいながら働くのは、本当に大変なこと。保育園代もバカになりません。まずは、それ以外に出来ることを考えてみましょう。

先ほどの試算と同じ条件で、支出を月4万円下げたものがこちらです。

収入は変わらなくても、支出を月4万円減らすことで、お子様が独立する21年後まで家計破たんは避けられます。見直せる第一の項目が通信費。端末代は貯金から返し、格安業者に変更すれば、夫婦で1万円までに抑えられます。次に見直すべきは保険料。今終身保険に入っているならば、定期型に変更を。月数千円までに抑えるよう、早急に見直しを。共済も良いでしょう。

また、食費も安くないため、数千円でも下げられると良いですが、今は子育てが大変な時期ですので無理にとは言いません。ただし、子どもが食べる量は増えますので、食費がこれ以上膨らまないよう注意して。ご相談者が率先して、買い物や料理を二人で楽しくできる環境を作ると良いですよ。料理が苦手な筆者は、夫婦で週の食費予算を立て、予算内で作るミッションを達成すべく、ゲーム感覚でレシピサイトと首っ引きで料理しています。

自動車の買い替えは試算に入っておらず、改善後の試算でも2台を10年に1度買い替えると、すぐに破たんします。しかし今の家計で、自動車ローンを組むことはNG。かなりコストがかかる自動車は、その必要性ともっとコストを抑えられないか、じっくり話し合いを。お住まいの地域にもしあればですが、カーシェアリングの検討も良いと思います。

大学にはギリギリ行かせられるけれど…

また、ギリギリ大学には行かせられますが、このままですとご相談者が60歳、妻が54歳の時の貯金は269万円。老後資金としては心もとない数字です。お二人のライフプランにお金がかかることがある場合は不足しますので、やはりいずれは世帯の収入を増やすことが必要になるでしょう。どうしたら世帯全体で収入を増やせるかも話し合ってみてくださいね。

教育費の貯金は必須

家計を見直せて貯金ができたとしても、そのお金がいつのまにか消えてしまう人も多いもの。お子様の教育費だけは手をつけないように、工夫して貯めましょう。

まず、ご相談者名義の教育費専用口座を作ります。そして児童手当の振込先はその口座を指定し、生活費として使ってしまうことを防ぎましょう。1歳から貯めても、15歳の時には約180万円貯まります。また、給与振込口座から毎月1万円を教育費用口座に移せば、約200万円。合わせて380万円を大学資金として準備できます。ネット銀行の「自動定額積立」などを利用して、着実に貯まるように仕組みを作ってくださいね。

家族の幸せを願うのはご夫婦とも同じはず!「一緒に楽しく目標に向かって」をキーワードに、互いを思いやりながら力を合わせて家計と向き合ってくださいね!