読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、2人の子どもと専業主婦の妻と暮らす38歳独身の会社員の方。現在北関東在住のため、いずれ子どもたちが下宿して首都圏の大学に通わせることを想定すると、どのくらいの額をどのくらいのペースで準備すればよいでしょうか? FPの氏家祥美氏がお答えします。

今年の8月に第二子が産まれました。2人の子どもには小中学まで公立、高校大学は私立へ入学を想定しています。

地方在住の為、大学は下宿代も含め相応の費用負担が生じるものと考え、教育費としてどの程度のペースでいつまでにどのくらいの貯蓄をしていけば良いのか、また現在の家計に問題無いのか悩んでいます。

3年前に購入した住宅は、地方なりにが立地が良く、土地建物付きの築14年の物件で、現在は築17年となります。中古で購入しているため、今後のメンテナンス費用は新築よりかさみやすいと認識しており、出来る限り家計は抑えて生活したいのですが、なかなか思うようにいかず相談に踏み切りました。

第二子が幼稚園年少に入れば妻もパートをしたいと考えています。よろしくお願い致します。

【相談者プロフィール】

・相談者:男性、38歳、会社員(不動産)。ボーナス年2回+業績賞与1回

・妻:28歳、専業主婦。下の子どもが幼稚園年少頃よりパート開始予定

・子ども:0歳、4歳

・住居の形態:持ち家(3年前に中古住宅を購入、北関東)

・毎月の世帯の手取り金額:49万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:42万500円

【毎月の支出の内訳】

・住居費:8万9,500円

・食費:7万8,000円

・水道光熱費:2万6,000円

・教育費:1万4,000円

・保険料:4万6,000円

・通信費:1万5,000円

・車両費:2万7,000円

・お小遣い:本人2万5,000円、妻2万5,000円

・その他:消耗品3万円、衣服2万3,000円、ふるさと納税1万2,000円、交際費5,000円、旅行等5,000円

【資産状況】

・毎月の貯蓄額:6万円

・ボーナスからの年間貯蓄額:200万円

・現在の貯金総額(投資分は含まない):800万円

・現在の投資総額:450万円

・現在の負債総額:住宅ローン残債2,780万円(物件購入額2,430万円、借入額3,000万円。差額は諸経費、リフォーム、家具購入に充当。金利0.62%)

・老後資金:公的年金月額19万円(65歳より受給の場合)、退職金あり1,500万円、保険満期時返戻金65歳600万円、企業型確定拠出年金月額1万円積立満期60歳元本280万円

氏家:第2子が誕生したばかりのご相談者さんは、北関東にお住まいです。0歳と4歳のお子さんの将来に向けて教育費を準備しようと考えていますが、子どもの進学先の選択肢を考えると、自宅から通える大学はわずかなため、ひとり暮らしになる可能性が高いと考えています。大学の授業料と下宿代として、どのくらいの教育費を準備しておけばよいのでしょうか。

子どもへの仕送りは、学費以外に年間100万円

首都圏の私立大学・短期大学に入学した新入生の家計負担の状況を調べた、東京私大教連「私立大学新入生の家計負担調査 2020年度」によると、毎月の仕送り額は平均8万2,400円です。家計にとっては学費に加えて毎月8万円超の金額を仕送りするのですから、かなりの負担になるでしょう。一方、学生目線で見てみると、この調査による家賃の平均は6万4,200円ですから、「仕送り額-家賃=生活費」は1万8,200円しかありません。そのため、多くの学生が生活費不足をアルバイトや奨学金で補っているのが現状です。親も大変ですが子どももラクではありません。

月額8万2,400円に12を掛けて1年あたりに換算すると98万8,800円になります。子どもが首都圏でひとり暮らしをすることを想定するなら、大学へ支払う授業料以外に年間100万円を仕送り代として覚悟しておいたほうがよいでしょう。4年間だと400万円になります。

大学の学費は一人500万円を用意しておきたい

仕送りに続いて、大学の授業料について考えていきましょう。義務教育で誰でも入れる公立の小学校や中学校、公立に進学する子の方が多い高校と違い、大学では国公立への進学の方がはるかに狭き門となっています。国公立は受験できる学校の数も限られるため、マネープラン上は私立大学を想定しておいた方が安心です。

文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」によりますと、初年度学生納付金は以下の通り。

私立大学の場合、初年度納入金は授業料+入学料+施設設備費の合計で、平均134万723円になります。2年目以降は入学料がいらないため、授業料+施設設備費の合計で、平均109万1,910円となります。4年間の合計は461万6,453円になります。

ただし、これらはあくまでも平均値。文系と比べて理系や医学部、音楽などの芸術系は学費が高い傾向にありますし、同じ学部でも大学によってかなり学費には違いがあります。教科書や教材費なども考えると、500万円以上かかるとおもっておいたほうがいいでしょう。

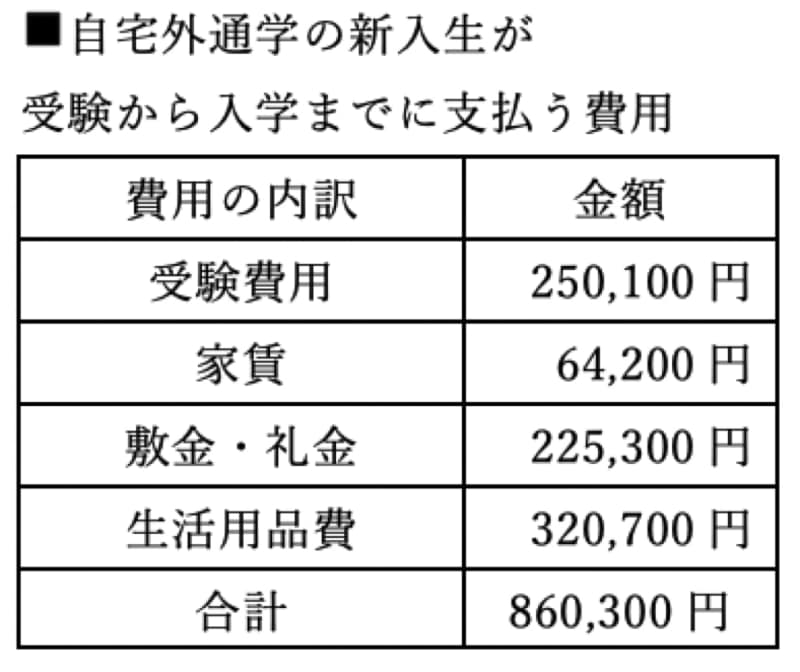

受験費用と一人暮らしの初期費用で100万円

東京私大教連「私立大学新入生の家計負担調査 2020年度」のデータをもとに、自宅外通学の新入生が受験から入学までに支払う費用(初年度納入金を除く)をまとめてみました。

大学受験の受験料は1大学1学部あたり2万円~3万5,000円程度がかかります。すべり止め校を含めていくつも受験するので、受験費用だけでも25万円近くがかかっています。一人暮らしの場合、晴れて合格するとすぐに一人暮らしのアパート探しが始まり、前家賃、礼金・敷金などを支払い、生活に必要な家具や家電などを購入します。こうしたもろもろの費用を合計してみると、大学入学年には大学への初年度納入金以外に、約86万円がかかっていることになります。

このほかにも、本命校の合格発表の前に、すべり止め校の入学金を余計に支払うケースもよくあります。そんな可能性も考慮して、受験関連費用と一人暮らし費用を合わせて100万円を用意しておきましょう。

一人当たり1000万円をどう用意する?

仕送りが4年間で400万円、大学の学費が4年間で500万円、受験費用と一人暮らしの初期費用100万円とすると、大学入学に向けて子ども一人当たり1,000万円を用意する必要がありそうです。ご相談者さんの場合は、お子さんが2人なので合計2,000万円になります。これをどうやって貯めていけばよいのでしょうか。

高校と大学は私立進学と想定しているとのことなので、大学に向けた1,000万円はそれぞれのお子さんが中学校を卒業するまでに用意できるといいですね。そこまでに貯められると、私立高校の間は高校の授業料だけに集中できます。

0歳のお子さんは年間67万円×15年、4歳のお子さんは年間91万円×11年を積み立てると、それぞれのお子さんが15歳のときに1,000万円ずつ用意してあげられることになります。

現在、毎月の家計から6万円×12か月=72万円と、ボーナスから200万円、年間合計では272万円の貯蓄ができていますので、ここからお子さんの教育費の積立を取り分けるといいでしょう。

目的別に金額を分けて準備するとわかりやすい

67万円+91万円=年間158万円の積立となると、利用する金融商品に迷いそうですが、実際は下のお子さん5万6,000円、上のお子さん7万6,000円ずつの毎月の積立になります。また、積立の目的となる1,000万円という金額についても、実際は学費500万円、準備費用と仕送り代の合計500万円の2つに分けて準備すると、下のお子さんは2万8,000円×2、上のお子さんは3万8,000円×2と分けられます。

この程度の金額に分けると、つみたてNISAや学資保険なども利用しやすくなるでしょう。

すでに1,250万円の金融資産がありますし、いまの家計を継続していけば、教育費は現在の貯蓄の一部を振り分けるだけで準備できる見通しです。住宅ローンも家計の中から問題なく支払えているので、今後もこのままいければ問題ないでしょう。