「売上なくして利益あり」、その陰で拡大した過剰債務

コロナ禍の異常事態は、企業の業績や財務内容にも顕著に現れた。

東京商工リサーチが保有する2021年3月期決算の企業業績は、売上高が落ち込む一方で利益は上昇する「減収増益」が顕著だった。コロナ禍で受注は落ち込んだが、人件費や固定費の削減、コロナ関連支援の補助金や給付金などが押し上げ、一時的な増益効果に繋がった。

一方、財務に目を転じると「実質無利子・無担保融資(ゼロ・ゼロ融資)」に代表される資金調達で、銀行借入が急増した実態も露わになった。借入金が前期(2020年3月期)に比べて「増加」した企業が42.2%(前期28.9%)と大幅に増えた。特に、資本金1億円未満の中小企業は「増加」が45.4%で、大企業の31.7%を大きく上回った。支援策は企業倒産を抑制したが、借入依存度を高める結果となった。

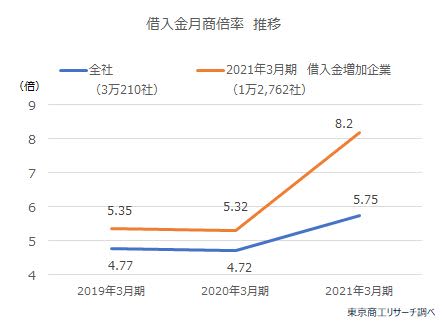

月商と借入金の比率を示す「借入金月商倍率」は、2020年3月期の4.7倍(資本金問わず)から、2021年3月期は5.7倍に跳ね上がった。コロナ禍を経て、月商1カ月の借入金が増加した。さらに、同期に借入が増えた企業のみを抽出すると、借入金月商倍率は5.3倍から8.2倍にまで跳ね上がった。借入金の増加幅は月商3カ月分に及び、過剰感が格段に増した。こうした企業は、今後のリスクマネジメントで要注意ゾーンと言えるだろう。

今後、ゼロ・ゼロ融資などコロナ禍の支援策がもたらす副作用には目を離せない。受注回復による本業での収益改善、膨張した借入金。これらにどう対峙するか、多くの企業の共通課題でもある。

コロナ禍の収束したその先には、事業性や企業価値がシビアに問われる時代が待ち受けている。

それぞれの立場で発信する企業支援

今年も様々な分野のトップに話を伺った。コロナ禍も2年目となり、企業の抱える問題は1年目とは明らかに違ってきた。特に、中小企業支援のキーワードでもある「過剰債務」や「ポストコロナの出口戦略」について質問すると、それぞれの立場から答えが返ってきた。

債権回収から事業再生まで手掛ける(株)リサ・パートナーズ(TSR企業コード: 294431470)の成影善生社長は、コロナ禍でのライフスタイルの変化に合わせた事業転換の必要性に言及した。

ABL(動産・債権担保を活用した融資)の普及を目指す(特定)日本動産鑑定(TSR企業コード:297425994)の久保田清理事長は、事業性評価や事業成長担保を利用した適切な資金供給が、金融機関と過剰債務に陥った企業の双方を救うと語った。

外資系金融グループのペッパー・グループ傘下となったミレニアム債権回収(株)(TSR企業コード:294520910)の検本浩司社長は、今後、政府系金融機関などによる公的融資が不良債権化する可能性に触れ、公的融資にも対応したサービシングの重要性を示唆した。

信金中金傘下の地域商社、しんきん地域創生ネットワーク(株)(TSR企業コード:380701340)の髙田眞社長は、従来の顧客支援からさらに一歩踏み込み、実際に販路拡大を手伝い売上を伸ばす積極的な「本業支援」を提唱している。

日弁連中小企業法律支援センター事務局次長を務める宮原一東弁護士(桜通り法律事務所)は、企業の抜本再生の方法として、「特定調停スキーム」を利用した支援の推進を挙げた。

それぞれの立場によりアプローチの方法は違うが、各業界・分野のトップは共通して「コロナ禍で困窮した企業支援」への決意を述べている。

コロナ禍2年目の「雇用」

2年目を迎えたコロナ禍。大手企業の雇用環境は、1年目だった昨年とは明らかに違うフェーズに入った。

「上場企業の早期希望退職」は2020年に続き、今年も実施社数が70社を超え、対象人数は1万5,000人を上回った。2年続けて1万5,000人超えは、ITバブル後の02、03年以来、約20年ぶりだ。リーマン・ショック時は、直後の09年に191社・2万2,950人に達したものの、翌10年には85社・1万2,223万人と沈静化し、上場企業の人員削減は「瞬間最大風速」的な側面もあった。

しかし、コロナ禍では長引く外出自粛と消費低迷が、観光や外食、アパレル、小売(スーパー除く)など対面型サービス業を中心に、業績への影響が長引いた。希望退職が多い業種では、「アパレル・繊維関連」が2020年、21年(21年は11月末現在)の2年連続で最多となった。他にも、観光が10年以来、運送(交通インフラ)が13年以来、それぞれ募集を実施した。コロナ禍が直撃した業種、企業の多くが、人員削減という最後の手段に手を付けた。

2021年は対象人数1,000人を超える「大型募集」も5件発生(11月末現在)した。これは20年の2社から3社の増加だ。20年の特色は、業績が悪化したBtoC企業が部門ごとに希望退職を募集する「止血的」な人員削減が大半を占めた。だが、21年はコロナ禍の長期化もあり、製造業などで全社型の募集が復活した。

上場企業を含め業績の二極化が拡大するなかで、2022年の雇用環境はさらに不透明感が増している。「オミクロン株」の発生で第6波がどうなるか想像できないが、世の中の雇用環境がどう変容するか、よりタイムリーな把握が必要だ。

2022年の展望 ~円安・原材料高・人手不足などで倒産は増勢へ~

2021年は新型コロナ感染拡大による国や自治体、金融機関の緊急避難的な資金繰り支援が続き、倒産は沈静化したかにみえる。

中小企業の資金繰り支援策で大きな効果をみせた「実質無利子・無担保融資(ゼロ・ゼロ融資)」の幕引きは簡単ではない。コロナ禍の当初、平時は資金調達が難しい企業でも未曾有の経済危機という混乱に乗じ、容易に資金を調達できた。倒産が歴史的な低水準で終始した最大の要因だ。そこに給付金、助成金、特例リスケもあり、一時的な資金繰り緩和に拍車をかけた。

今後はその副作用でもある過剰債務の解消策が、大きな政治テーマにあがるだろう。ゼロ・ゼロ融資は、最長5年間の元本返済棚上げ、3年間の利子補給が柱だ。この“カンフル剤”の緊急避難効果は誰しも認めるところだ。だが、すでに政府系金融機関では返済が始まった企業の8%が返済猶予を要請している。時間の経過とともにカンフル効果は薄れ、劇薬に転じつつある。

2022年は破たんを先送りされた企業の自立化が遅れると、倒産は一気に増勢に転じる可能性が高まってくる。

2021年10月に緊急事態宣言などが全面解除された。事業規模を超えた借入を抱えた企業は、資金調達のハードルが高まってくる。仕事があっても資金繰りが限界に達し倒産する「黒字倒産」も増えるだろう。さらに、「悪い円安」進行や、原油をはじめ原材料・資材、食品などの価格上昇も暗い影を落とす。また、コロナ禍の市場縮小から経済拡大に転じると、21年の「人余り」は即座に「人手不足」に直面するだろう。

上場企業などの希望退職の募集は一時的な動きとは言えないが、リカレント(循環、学び直し)への対応は中途半端でミスマッチ解消には時間がかかりそうだ。

中小企業は原材料価格の上昇分の価格転嫁は難しく、自己負担も現実味を帯びている。人材確保のコストは間違いなく上昇する。資金繰りへの懸念材料は、2022年に本格的に降りかかってくるだろう。円安進行、資材高騰、人手不足などの余波は避けられない。

だが、それでも収益内で吸収可能な企業はある。「二極化」の波に飲み込まれないよう本業回復を早期実現し、付加価値を高める商品、経営基盤をいかに立て直せるか。

2022年は企業も経営者も従業員も、その真価を問われる。

(東京商工リサーチ発行「TSR情報全国版」2021年12月23日号掲載予定「2021年を振り返って(後編)」を再編集)