今、資産形成の主役はつみたてNISAとiDeCoです。

これら2つの制度に共通しているのは「投資信託」を選ぶという点です。

個人で購入できる投資信託は、6,000本以上あります。そして、その6,000本のほとんどが、じつは「売る側にとって都合のよい金融商品」だということをご存じでしょうか? つまり、私たちにとっては損をしかねない商品が多数あるのです。正しい知識がなければ、本当に儲かる商品(資産が増える投資)を選ぶのは至難のワザです。

どの投資信託を選ぶのかは、お金を堅実に増やすためには重要な要素です。

今回は、“投資信託、選ぶならどっちが得なのか?”という視点でいくつか考えてみましょう。

「全世界」への投資と「先進国」への投資どっちがいい?

一般的には、先進国より新興国のほうがリスク・リターンともに高くなる傾向にあります。ですから、先進国型の投資信託より、新興国型の投資信託のほうがリスク・リターンは高くなります。

「全世界型」の投資信託は、先進国にも新興国にも投資する投資信託ですから、全世界型の投資信託のリスク・リターンは、その中間と考えればよいでしょう。

例えば、「楽天・全世界株式インデックス・ファンド」は、先進国・新興国問わず全世界の株式に投資する投資信託。投資信託を通してアメリカのETF(上場投資信託)、バンガード・トータル・ワールド・ストックETF(VT)に投資する投資信託です。

このETFは、FTSE Global All Cap Index という指数を運用目標にしています。

FTSE Global All Cap Index は、日本を含む先進国・新興国合わせて49か国の大型・中型・小型株から算出される指標です。9,400銘柄を網羅しているため、これ1本を買うだけで、間接的にではありますが、9,400銘柄にまとめて投資するのと同様の効果が期待できます。

一方、「〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド」は、先進国の株式に投資する投資信託です。この投資信託は、MSCI Kokusai という指数を運用目標にしています。MSCI Kokusaiは、日本を除く先進国22か国の大型株・中型株、約1,300銘柄の値動きをもとに算出される株価指数です。したがって、これ1本を買えば約1,300銘柄にまとめて投資するのと同じというわけです。

分散投資によるリスクヘッジの観点から考えると、投資先はなるべく分散されていたほうが有利ですから、全世界への投資のほうがよいとは考えられます。

しかし、じつは FTSE Global All Cap Index の資産の約6割、MSCI Kokusai の約3分の2は、アメリカの株式です。多数の国に分散投資している投資信託といっても、結局、アメリカの経済の影響を色濃く受けることになります。したがって、どちらを買ってもあまり変わらないという見方もあります。

あえて優劣をつけるならば、米国市場の上昇時には MSCI Kokusai のほうが大きく上昇し、下落時には FTSE Global All Cap Index のほうが下落幅は小さくなる、といえるかもしれません。

バランスファンドの「4資産」と「8資産」得なのはどっち?

バランスファンドとひと口にいっても、投資している資産も配分比率も異なります。多く見られるのが、国内株式、外国株式、国内債券、外国債券の4資産に分散投資しているタイプと国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT(不動産投資信託)、海外REITの8資産に分散投資しているタイプです。

これまでの話から、分散数が多いほど分散効果が働くので、「4資産よりも8資産の方がリスクは低くなる」と勘違いしている人も多いかもしれません。

ポイントになるのは、資産全体の中でリスク(値動きの幅)が大きい資産がどれくらいの配分を占めるかです。

実際のファンドを例に見てみましょう。「ニッセイ・インデックスバランスファンド(4資産均等型)」は、国内株式、外国株式、国内債券、外国債券の4資産に25%ずつ均等に配分しているバランスファンドです。

株式と債券の配分は50%ずつ、国内と国外の配分は50%ずつ、リスクの小さい資産とリスクの大きい資産(国内債券以外)の配分は25%対75%となります。

いっぽう、「eMAXIS Slim〈イーマクシス スリム〉バランス(8資産均等型)」は、国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券、国内REIT、海外REITの8資産に12.5%ずつ均等に配分しているバランスファンドです。

株式と債券とREITの配分は、37.5%対37.5%対25%、国内と国外の配分は37.5%対62.5%、リスクの小さい資産とリスクの大きい資産(国内債券以外)の配分は12.5%対87.5%となります。

一般的にバランスファンドは、ニッセイ・インデックスバランスファンドのように「株式と債券」に投資するタイプが主流。こちらのファンドは、2資産に半々に投資していますが、株式の配分比率が多いファンドの場合、リターンが期待できるぶん、リスクも大きくなります。

ただ、eMAXIS Slim バランスのように、株式、債券、REITの3資産に投資するファンドも増えてきました。REITは株式よりはリスクは小さいですが、値動きが大きくなることもあるので、株式とREITの配分比率が大きいほど、リスクが高くなります。

また、国別で見ても、国外の中に新興国が含まれるかどうかによってもリスクの大きさが違い、新興国の資産が含まれるほうがリスクは高めになります。そして、資産全体の中でリスクの大きい資産が多く配分されているほど、リスクは大きくなります。

以上を踏まえると、リスクを低くしながら安定的に運用したい人は4資産、リスクをとっても高いリターンを狙いたい人は8資産を選ぶとよいでしょう。

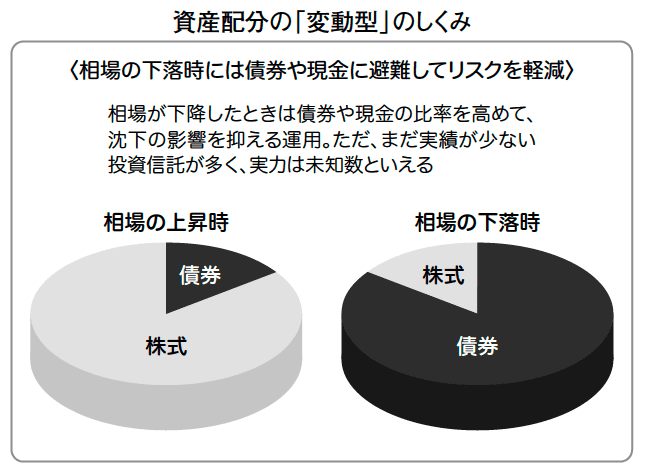

バランスファンドの資産配分比率「固定型」と「変動型」どっちを選ぶ?

バランスファンドには、資産の配分比率があらかじめ固定されている「固定型」と、相場の状況を見ながらそのつど配分比率を変えていく「変動型」の2つがあります。

固定型の場合は、例えば株式に50%、債券に50%と比率を固定して運用するタイプです。とはいえ実際は運用していく中で、大きく値上がりする資産もあれば、値下がりする資産も出てくるでしょう。そうすると、本来の配分比率と比べて実際の配分比率がかけ離れてしまい運用が安定しないので、そうならないように、値上がりした資産を売却し、配分比率が低下した資産を買い増すなどして定期的に配分比率を元どおり(リバランス)にしながら運用します。

リバランスをするタイミングは、ファンドによって「1か月に1回」、「プラスマイナス1%以上のずれが生じたとき」など、さまざまのようです。

いっぽう、変動型の場合は、市場の状況に応じて資産の配分を意識的に変えて運用するタイプです。例えば、相場の上昇局面では、株式などのリスクが高い資産の割合を高め、相場の下落局面には債券や現金の比率を多くし、価格変動を抑えるようにするなど、機動的に運用するのが特徴です。

変動型は最近注目されており、ファンドによっては、相場が悪いときでも好成績をキープするなど優良なファンドもありますが、ファンドマネージャーの手腕にかかっている部分が大きく、ファンドによって差が大きいのが実情です。変動型を選ぶならば、ファンドマネージャーの目利きが必要です。過去の運用成績を確認して、運用がうまくいっているかどうか確認してから購入しましょう。

ただ、投資初心者の方は、固定型を選んでおいたほうが無難です。というのも、変動型は最近設定されたものも多く、運用実績については未知数の部分が多いからです。

過去の実績がよいからといって必ずしも今後の実績もよくなる保証はありませんが、過去の実績が多いほうが、将来の実績を予測しやすくはなるでしょう。

[(https://www.amazon.co.jp/dp/4309289487/)

資産形成の主役である「投資信託」。

6,000本ある投資信託、そのほとんどは売る側に都合がいい商品という実態。二択形式で、投資信託の必勝法を客観的な立場からコーチ。さらに、現行商品を分析し、投資ビギナーにおすすめできる「いま選ぶべき5本の商品」を紹介。