2022年は大発会(最初の取引日)で日経平均が500円以上も上昇しましたが、2日後には800円以上下落するなど、年明け早々に値動きの激しい展開となっています。新しい1年が始まり、今年から投資デビューを考えていた知人はこの相場展開を見て、やはり投資は恐いと言っていました。相場の先行きを正確に予測することはできませんが、2022年に認識しておくべきリスク要因を確認しておきましょう。

コロナ禍における世界的なインフレ

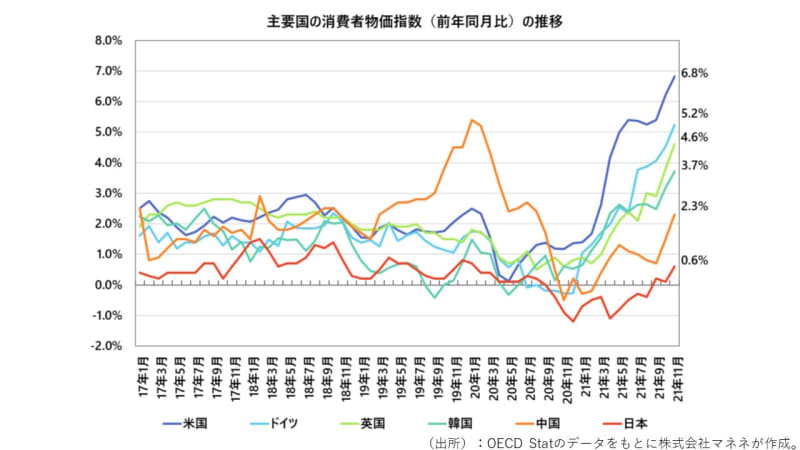

やはり2022年のリスク要因といえば、世界的なインフレが挙がると思います。米国の11月の消費者物価指数は前年同月比+6.8%と39年ぶりの上昇幅を記録し、ドイツの11月の消費者物価指数も同+5.2%と約30年ぶりの上昇幅を記録しました。OECDのデータを基に各国の消費者物価指数の伸び率の推移をグラフ化したものが下図になります。

感染拡大防止のために各国がロックダウンなどの経済活動を意図的に抑制していた状態から、状況が改善したことに伴い経済活動を再開させたことで一気に需要が高まったにも関わらず、人手や資源などのリソース不足といった供給制約が重なったことで物価上昇圧力が一気に高まりました。更にエネルギー価格の上昇が物価上昇を加速させるなど、複合的な要因によるインフレが世界で一斉に起こったといえるでしょう。

グラフを見ると、日本だけがインフレとは無縁のように見えるかもしれませんが、菅政権時に携帯電話の通信料を引き下げたことが消費者物価指数に影響を与えており、その特殊要因がなければ既に日本も前年同月比+2.0%程度のインフレとなっています。

欧米各国はインフレを背景としてテーパリング(金融緩和の縮小)を行い、今後は政策金利の引き上げに動くと予想されています。日本はその流れに即座に追随するとは考えられないことから、金利差の拡大に伴い円安が進行し、結果的に輸入価格の上昇を通じて更に物価上昇圧力が高まるかもしれません。

グリーンフレーションの可能性

原油価格の上昇が一服し、人手も戻り、資源の供給が通常時に戻れば、このインフレも次第に落ち着いていくと考えられるわけですが、実は前述した流れとは全く別の角度からインフレ要因が発生するリスクも視野に入れておきましょう。ここ数年で「脱炭素」や「SDGs」という単語を耳にする機会が急激に増えたかと思いますが、脱炭素の動きが行き過ぎることで、物価上昇圧力がさらに高まる可能性があります。

「脱炭素なんだからエネルギー価格は下がるんじゃないの?」と思った人もいるかもしれません。しかし、いくら脱炭素を声高に叫んだところで、目の前のエネルギー需要は依然として存在し、原油や化石燃料を一切使わないことはできません。従来であれば原油価格が高くなりすぎれば、産油国と協議して増産してもらうなどもできましたが、産油国の立場からすれば、今後はこれまでのようにすんなりとは増産には応じなくなるでしょう。

また、電気自動車の生産台数が増えるにつれて、製造の際に用いられるレアメタルなどへの需要が高まることで生産コストが高くなり、最終製品の値段も高くなると考えられます。電気自動車の普及の為にガソリン車への販売規制や増税がなされれば、結果的に消費者が自動車へ払う購入費用も高まるかもしれません。このような脱炭素を背景としたインフレをグリーンフレーションと呼ぶこともあります。

地政学リスクを意識せよ

その他のリスクとしては中国が台湾へ、ロシアがウクライナへ軍事侵攻するという地政学リスクでしょう。もちろん、あくまで可能性があるだけで、どれほどの現実味があるのかを定量的に表すことはできません。しかし、中国の習近平国家主席は昨年10月の演説で「祖国の完全統一を必ず実現する」と宣言していますし、ロシアがウクライナ東部の国境付近に10万人超規模の部隊を動員しているとウクライナ当局は発表しました。

現代においては昔のようにミサイルを撃ち込んだり、地上戦をするような戦争は早々起こらないと考える人も多いかもしれませんが、2014年のソチ五輪後にロシアがクリミアを併合したり、中国が香港の民主化運動を弾圧するなど、中国・ロシア両国の強硬的な動きは近年でも確認されています。

両国を発端とする地政学リスクの高まりは、半導体価格の上昇や、原油や天然ガスなどのエネルギー価格の上昇にも繋がりかねないため、個別企業の生産減少やコスト増を生じさせ、利益率を悪化を通じて株価の下落などにも波及します。個人投資家にとっても無視していいリスクシナリオではないのです。

誤った認識による失政リスク

グローバルの視点からのリスク要因の洗い出しとなってしまいましたが、日本国内にも大きな懸念事項があります。

昨年後半から日本国内でもインフレ懸念が生じ、その結果、コロナ対策として巨額の財政出動をしたからインフレになったという財政政策への批判の声を耳にします。そして、今後出てくるであろう政策への批判は金融政策に向かうでしょう。欧米各国がテーパリングから政策金利の引き上げという形で金融を引き締める方向に動けば、金利差の拡大から円安が進行し、輸入価格が上昇することで物価上昇による家計の負担感は高まり、不満がたまっていくでしょう。そうなれば、日本も欧米と同じく金融緩和から引き締めへと政策転換すべきという世論が形成されかねません。

今年の7月には日銀審議委員2名の任期が満了となり、来年の4月には黒田総裁の任期が満了となります。仮に金融緩和に消極的でタカ派の総裁と審議委員という人事が行われれば、インフレ退治のために緊縮財政と金融引き締めをするための布陣が出来上がるでしょう。日本でも欧米のような高水準の物価上昇が継続するのであればまだしも、年央頃までにインフレが落ち着き、グリーンフレーションも生じなかった場合、この布陣の実現は日本経済を想像を絶するレベルで減速させかねません。

これらはあくまでリスクシナリオとして頭に入れておきたいことであり、必ず起きるので投資をやめましょうというのではありません。この数年は株式市場が堅調だったこともあり、リスクシナリオを想定しない投資家も増えている印象も受けていたので、あえてネガティブな話題をピックアップしてみた次第です。