人生100年時代といわれるなか、 定年後に続く日々の長さに不安を覚える人もいるのではないだろうか。 年金や相続のように、 60歳を過ぎて初めて経験することはたくさんある。 そうした事態に直面した時は誰でも慌ててしまうもの。 冷静に対処するには正しい知識が不可欠。 1月14日(金)に発売のムック『定年前後のお金と手続き 2022年版』(扶桑社刊)では ・退職金 ・年金 ・保険 ・住まい ・介護 ・相続 などの定年後に直面する出来事を網羅。 どのように準備や手続きをすればよいのか解説している。 これがあれば、 いざというときに慌てず、 困ることなく対応できる。 とくに年金については2022年4月に改正があるため、 気になっている人も多いのではないだろうか。 今回は本書の中から「定年後も働くと年金支給額が減る?」という疑問にかんして、 その答えを抜粋して紹介。

定年後も働くと年金支給額が減る?

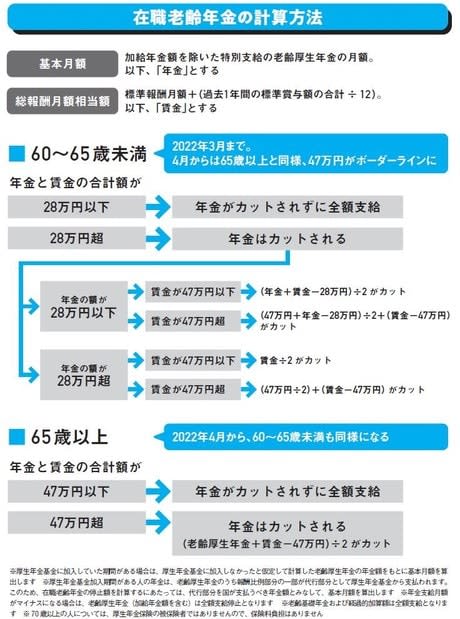

最近では60歳で定年を迎えたあとも、 再雇用や再就職で働き続ける人が増えている。 年金をもらいながら働くと、 もらえる年金が減ってしまうという気になる情報もある。これは「在職老齢年金」を指す。 定年後も再雇用や再就職で働く場合、 70歳までは厚生年金に加入し続けることになる。 その一方で、 性別と生年月日によって60~64歳に「特別支給の老齢厚生年金」を受け取り、 65歳から老齢基礎年金と老齢厚生年金の受給がスタート。 つまり、 定年後も働き続ける場合、 厚生年金に加入し、 年金保険料を支払いながら、 老齢厚生年金を受給するという状況になる。 そのため、 給与やボーナスの金額によっては年金の一部あるいは全部の支給が停止する可能性がある。 在職老齢年金には「65歳未満」と「65歳以上」の2種類がある。 いずれも毎月の老齢厚生年金の金額と1か月分の給与(ボーナスを含む年収を12で割った総報酬月額相当額)の合計額が一定額以下であれば、 年金は減額されない。 その限度額が、 65歳未満は28万円、 65歳以上は47万円。 ただし、 2022年4月からは、 65歳未満も限度額が47万円まで引き上げられる。 この改正によって、 60歳以降、 年金を減額されることなく働ける人が大幅に増えると予想される。そもそも老齢厚生年金が減額される対象は、 60歳以降も老齢厚生年金に加入して働いている人。 60歳以降、 自営業やフリーランスで働く場合は厚生年金に加入しないため、 いくら稼いでも年金は減額されない。 また、 定年後、 パートやアルバイトで少しゆとりをもって働きたい人もいるだろう。 その場合、 一般社員の4分の3未満の労働時間で働くなどの条件を満たせば、 厚生年金の適用事業所で働いていても、 被保険者にはならない。ただ、 厚生年金に入って働けば、 将来受け取れる年金を増やせるメリットがある。 60歳から支払った年金保険料は、 退職後、 加入期間と支払った保険料を再計算してあらためて増額される。 よく考えて判断しよう。 本書では、 ほかにも定年後に起こるさまざまな事態についてケースごとに解説。 落ち着いて対処するためにも、 ぜひ本書を活用してほしい。