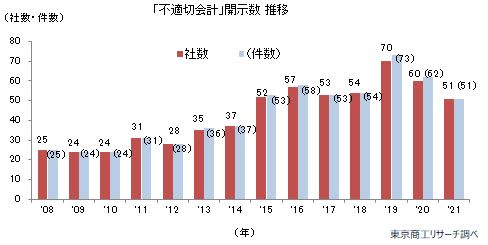

2021年に「不適切な会計・経理」(以下、不適切会計)を開示した上場企業は、51社(前年比15.0%減)だった。集計を開始した2008年以降、2019年に過去最多の70社を記録したが、その後は2年連続で減少、2021年は約3割(27.1%減)下回った。だが、開示社数は2015年から7年連続で50件以上を維持している。

2021年も新型コロナ感染拡大に伴う緊急事態宣言が3回発令され、企業だけでなく業績や財務内容などの適正をチェックする監査法人、公認会計士も在宅勤務を強いられた。2021年は不適切会計の開示社数は減少したが、コンプライアンス(法令順守)、コーポレートガバナンス(企業統治)の観点から、不適切会計のチェックに向けた業務フローの確認の必要性は変わらない。

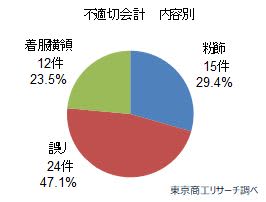

2021年に不適切会計を開示した51件で、内容別では経理や会計処理ミスなどの「誤り」が24件(構成比47.0%)で最多だった。次いで、子会社で不適切会計処理などの「粉飾」が15件(同29.4%)、着服横領が12件(同23.5%)と続く。

産業別では、最多が製造業の17社(同33.3%)。以下、サービス業の16社(同31.3%)と続く。

上場企業の不適切会計の発覚は依然として高水準が続いており、金融庁や東証はガバナンスの向上に向けた指針整備を進められる中、企業側も確実に指針を履行できる体制作りが求められる。

- ※本調査は、自社開示、金融庁・東京証券取引所などの公表資料に基づく。上場企業、有価証券報告書提出企業を対象に、「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

同一企業が調査期間内に内容を異にした開示を行った場合、社数は1社、件数は2件としてカウントした。

業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証1部、同2部、マザーズ、JASDAQ、名古屋1部、同2部、セントレックス、アンビシャス、福岡、Qボードを対象にした。

開示企業数 2021年は51社

2021年に不適切会計を開示した上場企業は51社(前年比15.0%減)だった。

上場企業は国内市場の成熟に伴い、製造業を中心に海外市場へ売上拡大を求めてきた。2020年は、海外子会社や関係会社で起こした不適切会計の開示に追い込まれる企業が目立ったが、2021年は国内連結子会社の不適切会計も多かった。

(株)アウトソーシング(東証1部)は2021年11月、連結子会社の上場準備過程で、連結子会社の不適切会計処理を開示した。不適切会計の調査は当初、子会社グループ4社を対象にしていた。だが、不適切会計の疑いをもたれるメールが900件超検出されたほか、売上の架空計上や早期計上などが見つかった。このため、調査対象は17社に広がり、過年度の有価証券報告書等や決算短信等の訂正を行った。2021年はこのほか、アジア開発キャピタル(株)(東証2部)の子会社による循環取引などの不適切取引が目立った。

内容別 「誤り」が最多の24件

内容別では、最多は経理や会計処理ミスなどの「誤り」で24件(構成比47.1%)。次いで、「架空売上の計上」や「水増し発注」などの「粉飾」が15件(同29.4%)だった。

(株)エイチ・アイ・エス(東証1部)は連結子会社でのGo Toトラベル事業の給付金の不正受給問題が発覚。2021年10月期決算の開示が遅れている。

また、子会社・関係会社の役員、従業員の着服横領は12件(同23.5%)だった。「会社資金の私的流用」、「商品の不正転売」など、個人の不祥事にも監査法人は厳格な監査を行っている。

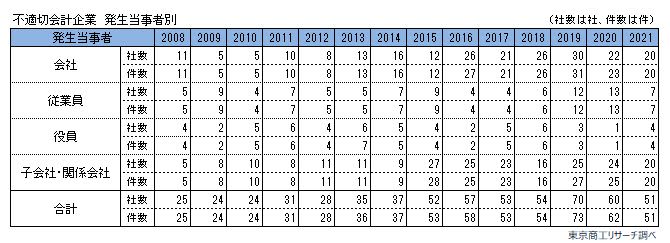

発生当事者別 「会社」「子会社・関係会社」が各20社でトップ

発生当事者別では、最多は「会社」と「子会社・関係会社」の20社(構成比39.2%)だった。「会社」では会計処理手続きなどの誤りが目立ち、「子会社・関係会社」では売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が目立った。次いで、「従業員」の7社(同13.7%)、「役員」の4社(同7.8%)だった。

「会社」と「子会社・関係会社」を合わせると40社で、全体の約8割(同78.4%)を占めた。

市場別 東証1部が27社でトップ

市場別では、「東証1部」が27社(構成比52.9%)で最も多かった。次いで、「ジャスダック」が9社(同17.6%)、「東証2部」が7社(同13.7%)と続く。

2013年度までは新興市場が目立ったが、2015年度以降は国内外に子会社や関連会社を多く展開する東証1部の増加が目立つようになった。

産業別 最多は製造業の17社

産業別では、「製造業」の17社(構成比33.3%)が最も多かった。製造業は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多い。

「サービス業」の16社(同31.3%)では、子会社の不適切会計による「粉飾」、子会社社員や役員の「着服横領」などのケースが目立った。

2021年の不適切会計の開示は51社で、7年連続で50件を上回った。

(株)東芝(東証1部)は2021年12月7日、2017年に提起された不適切会計処理問題に関する損害賠償請求訴訟について、原告の法人株主と和解した。利益をかさ上げする東芝の不適切会計によって、原告は損害を被ったとして約131億円を請求したが、東芝と原告は訴訟に要する今後の費用などについて協議の結果、東芝が原告に19億2,000万円を支払う形で和解となった。ただ、2015年の東芝の不正会計問題解決には未だ時間を要している。

また、有限責任監査法人トーマツは、2022年1月から不正会計の兆候を検知するシステムを本格導入する。過去の不適切会計のデータなどを人工知能(AI)で分析し、監査先の子会社や勘定科目単位で不正の兆候の効率的な把握に努めるなど、監査法人も不適切会計へのいち早い対応に動くと同時に、より厳格化している。

ビジネスのグローバル化に伴い、海外子会社との取引に関する不適切会計も増加し、国内子会社での不適切会計も相次いだ。また、現場や状況を無視した売上目標の達成へのプレッシャーで、不正会計に走るケースも後を絶たない。

東証は2022年4月、新市場区分に移行する。上場各社はこれまで以上にコーポレートガバナンスやコンプライアンスの意識定着とともに、不適切会計を防ぐ風通しの良い組織づくりが求められる。