読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、子どもを授かり、家計の見直しに取り組んできた30代共働き夫婦。それでもなお、留学を視野に入れた教育費2,780万円を貯めるための計画、そして老後資金計画に不安があるといいますが、どのようにマネープランを立てるべきでしょうか? FPの三澤恭子氏がお答えします。

家計の再設計について、できることはやっていますが、将来の不安が払拭できません。どのような策が取れそうですか?

子どもを授かり、コロナ禍の影響でリモートワークも可能になったため、一昨年9月に夫婦共に東京で勤務しながら地方へ移住を決意しました。子どもが生まれる前から家計の見直しに興味を持ち、家計簿を一年間毎日つけながら、家計の把握、改善に取り組み200万円の余剰金を出すことができましたが、まだ教育費と老後資金の設計に不安があります。

教育費の目安としては、幼稚園は私立、小学校は公立を検討していて、中学~大学までの学費2,780万円(大学での留学も視野に入れ)を目指しています。現在学費は預金で90万円+児童手当全額、ジュニアNISAで80万円(3年間で総額240万円)、を運用しています。

老後に関しては、寿命が延びて100歳ぐらいまで生きると想定、介護や余暇で現在の生活水準のまま支出を見込んでいますが、その場合、資産シミュレーション上だと夫85歳、妻82歳の時に試算が赤転するため不安でいます。

※編集部注:相談内容は一部割愛させていただきました。

【相談者プロフィール】

・相談者:女性、34歳、会社員、月収30万円(フルタイム勤務の金額。昨年は出産により収入が減りましたが、育休取得後フルタイムで復職しているため今年は給与、賞与ともに回復予定)。+不定期の実家業20万円。

・夫:37歳、会社員(役員)、月収:62万円 ・子ども:1歳

・住居の形態:持ち家(マンション・北関東)

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:94万円(妻のみ)

・毎月の世帯の支出の目安:50万円

【毎月の支出の内訳】

・住居費:5万6,000円(両親保有のマンションに家賃を支払い居住)

・食費:6万8,000円

・水道光熱費:2万2,000円

・教育費:7万2,000円(保育園代のみ)

・保険料:8,000円(健康優良体割適用の収入保障保険×2人分)

・通信費:6,000円(夫婦携帯と自宅Wi-Fi)

・車両費:2万円(軽自動車、両親より中古車を50万円で購入)

・お小遣い:夫2万円、妻1万円

・その他:日用品3万円、趣味・娯楽2万円、衣服・美容1万円、健康維持・医療5万円、特別費10万円

【資産状況】

・毎月の貯蓄額:9万3,000円(特別変動費積立2万3,000円、旅行代や歯科矯正代などその他積立2万円、教育費積立5万円)+児童手当

・ボーナスからの年間貯蓄額:94万円

・現在の貯金総額(投資分は含まない):780万円(生活プール金50万円、生活防衛費480万円、直近家電購入代50万円、用途保留金200万円)※目的積立金170万円、来年度ジュニアNISA80万円を除く

・現在の投資総額:550万円(夫NISA40万円、妻NISA40万円、子ジュニアNISA80万円、妻財形2万円、夫iDeCo19万円、妻iDeCo73万円、外貨保険300万円)、NISA・iDecoはすべて運用2年目。外貨保険は投資や保険について知識が不十分な時に加入してしまったため、無いものとして塩漬け。

・現在の負債総額:なし

・老後資金:公的年金夫160万円、妻110万円(ねんきんネット表示額の7割で固めに試算)

・退職金:夫無し、妻企業型確定拠出年金で運用中73万円

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。地方移住を決断されたのですね。生活環境が変わったなか、家計改善にも取り組まれ200万円の余剰金を捻出されたことは素晴らしいです。

その一方、未知数な部分も多く将来の見通しが立てにくく不安になるお気持ちもわかります。教育費と老後資金の設計を見直してみましょう。

教育費は3期に分けて準備する

教育費の2,780万円は中学から私立へ進学するものとして準備されるわけですね。

計画としては、月々の教育費積立5万円とジュニアNISA240万円および児童手当の約200万円(夫の所得は551.6万円<所得限度額660万円)を貯めていく形ですね。準備期間を大学卒業までの22年間としても、元本だけで1,760万円です。足りません。

そこで準備期間は3期(1期は小学6年まで、2期は中学・高校、3期は大学)に分けて考えてみましょう。

平成30年度学習費調査によると、私立の学費総額は中学で約422万円、高校で約290万円となっています。この結果をもとに、中学・高校で780万円、大学で2,000万円が必要になるものとして計画してみます。

第1期:学費準備は幼保の無償化を味方に3歳児から本格スタート!

第1期は、中学受験の塾代のかからない小学3年までが貯め時です。幼稚教育・保育の無償化によって年少(3歳児)から負担の減る保育園代のうち、給食費など自己負担分を除いた金額を、そのまま毎月の教育費にプラスして積立てることをおすすめします。

【第1期:現在~小学6年(12歳)まで約1,590万円】

※小4~小6は、毎月6万円を私立中学受験の塾代に回します

①毎月の教育費積立

5万円×12カ月×11年=660万円

②幼児教育・保育の無償化により保育園代としていた分から6万円を積立てる

4~9歳は、6万円×12カ月×6年=432万円

10~12歳は、6万円×12カ月×3年=216万円は塾

③児童手当 162万円

3歳未満1万5,000円×36カ月=54万円

3歳~12歳迄1万円×108カ月=108万円

④ジュニアNISA

80万円×3年=240万円(18歳まで運用)

平均利回り2~3%運用ができたとしたら、元本の1.5倍ほどの教育資金を手にすることもできそうです。

⑤現在の預貯金90万円

第2期:中学高校の学費は毎月の家計から捻出するのが理想

中学の入学金など一括払いの費用は、教育費の預貯金から充当し、高校まで6年間の授業料は、毎月の家計から(月払いでないときは、毎月11万円を積立て納付時期に合わせて支払う)捻出していくのが理想です。使わなかった分は大学の受験費用に充てたらいいでしょう。

【第2期:中学・高校の6年間 約830万円】

①毎月の教育費積立

5万円×12カ月×6年=360万円

②保育園代としていた分から6万円の積立

6万円×12カ月×6年=432万円

③児童手当 36万円

13~15歳迄1万円×36カ月=36万円

第3期:大学費用の不足分は3年間で調整する

大学費用の不足分は、3年間で貯めていきます。ジュニアNISAの運用成果によっては、2年位で準備できるかもしれません。お子さん本人の方向性が固まれば、必要金額もより明確になってきます。まずは小学校卒業までに、大学費用の8割を目指して準備を進めていきましょう。

【第3期:大学3年間 約450万円】

①毎月の教育費積立

5万円×12カ月×3年=240万円

②保育園代としていた分を6万円積立てる

6万円×12カ月×3年=216万円

次に老後資金です。資産を長生きさせるために出来ることは3つ。(1)お金に働いてもらう、(2)収入を増やす、(3)支出を減らすことです。一つずつ解説していきます。

(1)お金に働いてもらう:運用しながら生活費の不足分を貯蓄から取り崩す

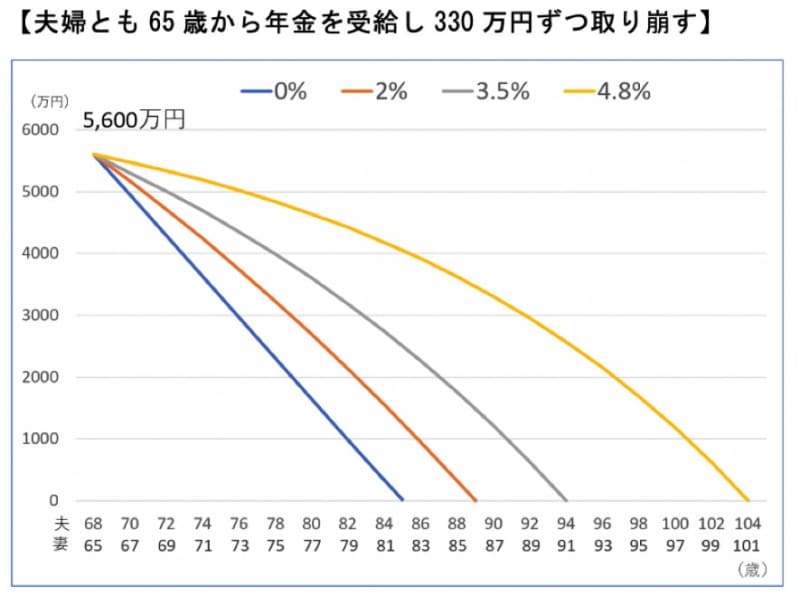

今と同じ生活水準(50万円/月額・年間600万円)を確保するには、ご夫婦の年金を除いて年間330万円が不足となります。ご相談内容より夫85歳、妻82歳で老後資金が赤転するとなると、夫婦ともに年金生活に入る妻65歳時点の資産総額は5,600万円ほどであると推測できます。30年先の金利状況はわかりませんが、預貯金(年0.002%)に預けたまま毎年330万円を取り崩していくと17年で資産は底をついてしまいます。運用しながら取り崩していくことで資産寿命を延ばすことができます。

【前提条件】

老後生活費:600万円(現在と同じ水準)

公的年金:夫160万円・妻110万円

貯蓄から:330万円ずつ充当

資産総額:約5,600万円(妻65歳時点と仮定)

次は老後の収入の増やし方です。

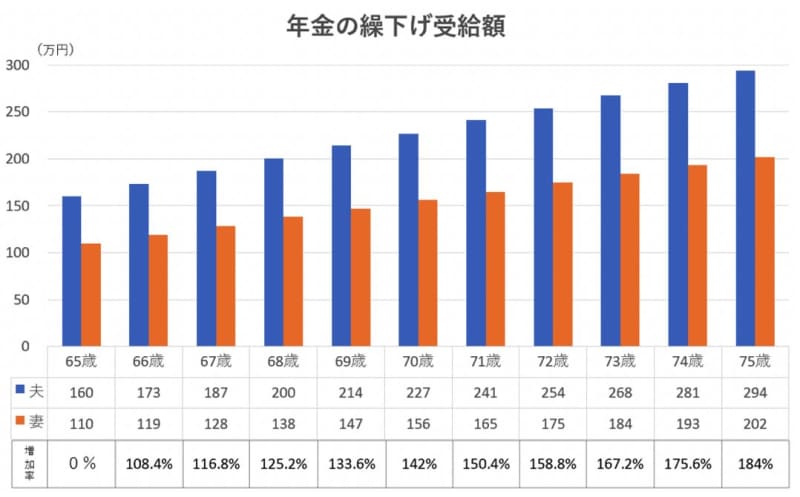

(2)収入を増やす:就労期間を長くし、年金受給開始を遅らせる

ご夫婦とも働く期間を長く、ご主人は70歳まで現役を続け年金も70歳まで、妻は67歳まで繰下げてみてはいかがでしょう。繰下げ受給は65歳からの受取りを1カ月遅らせるごとに年金額が0.7%ずつ増えます。現在は最大で42%の増額ですが、2022年4月から75歳まで繰下げできるようになります。

夫70歳、妻67まで繰下げをすると、夫婦の年金合計は355万円となり、65歳からの受給に比べ資産からの取り崩しが年間85万円ほど少なくなります。

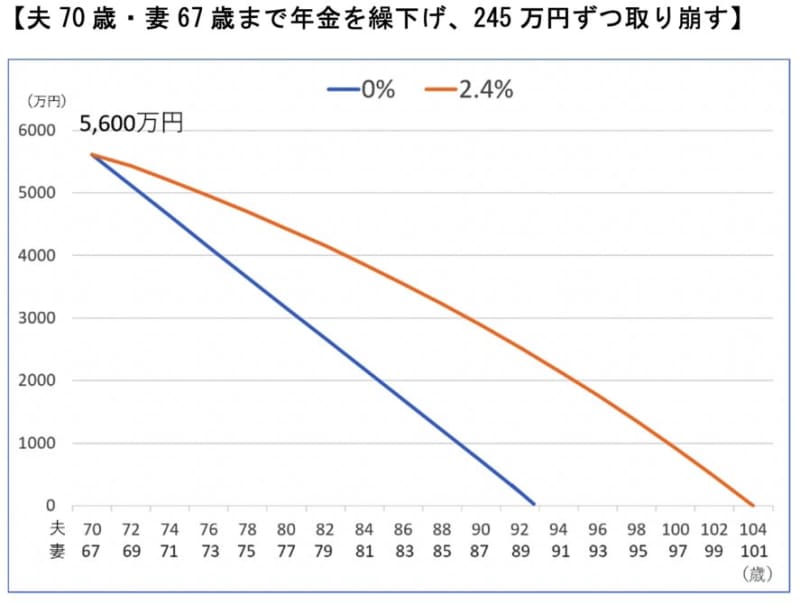

妻65歳時点の資産総額を5,600万円とした場合、夫婦そろって年金を繰下げることで夫92歳、妻89歳まで赤転せずに資産寿命を延ばすことができます。また、運用(年2.4%)しながら取り崩していくと妻100歳まで資産が尽きることはなさそうです。

【前提条件】

老後生活費:600万円(現在と同じ水準)

公的年金:夫70歳227万円・妻67歳128万円

貯蓄から:245万円ずつ充当

(3)支出を減らす:生活費は4分の1ほどにダウンサイジングを

ご夫婦の年金(270万円)と5,600万円の資産で100歳まで生活するとなると、理想とする老後生活費を4分の1ほど削減(12万円/月額・年間144万円)する必要があります。30年後の老後生活費は、その時の年金水準や貯められた資産総額と照らし合わせ、その範囲内でやっていけるよう家計のダウンサイジングをして慣らしていくしかありません。柔軟に対応していきましょう。

ご相談者様は家計管理がきちんとできる方ですので、過度に不安にならず、まずは決めたこと(教育費の積立てやiDeCoやNISAなど)をしっかり継続していきましょう。