「生涯未婚率」という言葉があります。これは5年ごとに行われる国勢調査の結果に基づき、「50歳時点の未婚率」を計算して出される数字です。

もちろん50歳を超えて初婚を迎える人もいますから、数字に多少のブレは生じるとはいえ、最新の2020年のデータでは、男性25.7%、女性16.4%という結果でした。年々増加傾向にあり、結婚を選択しない人たちの数は今後も増えていく様子です。

また上の数字には「結婚」をせずにパートナーと生活を共にする「事実婚」という選択をしたカップルも含まれます。

現在、増加傾向にある「事実婚」。社会保険や税金などの社会の仕組みが「事実婚」にどう対応しているか、解説をしていきます。

事実婚の定義

婚姻届けを提出して手続きを行うことを「法律婚」と呼びます。その定義は非常に明確ですが、事実婚はどのように定義されるでしょうか。以下が、一般的に事実婚であると認められる条件です。

・お互いが「夫婦である」と認識している

・共同で生活をしている

・社会的に夫婦と認められている(公的書類に事実婚である意思表示をしている)

このうち、「社会的に夫婦と認められている」という部分では、例えば「住民票」が挙げられます。

住民票では、その地に居住している証明の他、同居人との関係性(続柄)を示す部分がありますが、「未届の夫」「未届けの妻」とすれば、公的書類に事実婚の意思表示になります。ただの「同棲」と大きく違う点です。

事実婚でできることは?

勤務先の社会保険(健康保険や厚生年金)の扶養に入れる

いわゆる「社会保険」は、その会社に勤めている人の他、その家族(パートナー)にも適用されます。

■健康保険

病気や怪我をした時の給付金

亡くなった時の給付金

出産をした時の給付金

仮に自己負担で国民健康保険料を納める場合、住んでいる地域、世帯人数、年齢、所得に応じて変わりますが、無職無収入の場合、自己負担額は年間でおよそ2万円弱(月額1,600円強)、年収200万未満で40歳未満のパートやアルバイトの場合は、年間10万円強(月額1万1,000円~)になる計算です。

■厚生年金保険

老齢年金、障害年金、遺族年金

仮に自己負担で国民年金を納める場合は、1万6,610円/月額(令和3年度)

会社と個人が半分ずつ負担する制度(労使折半)である社会保険に、パートナーが加入する最大のメリットは、国民健康保険と国民年金の負担がいらない点です。この負担額は年間にすると非常に大きいので、忘れずにチェックをしてください。

事実婚を解消(離婚)する時の財産分与や慰謝料、子供の養育費請求

婚姻関係にある夫婦が共同生活をしていた期間中、夫婦で協力をして形成した財産は、婚姻関係の解消時に「財産分与」の対象となります。これは事実婚においても適用される考え方で、「準財産分与」といいます。

法律婚と同様に、事実婚も、お互いを尊重して共同生活を送る義務が生じます。よって、どちらかの一方的な婚姻関係の解消や不貞行為が生じた場合は、財産分与や慰謝料の請求が可能です。

また、事実婚で子供を授かった場合。法律婚とは異なり、原則、親権者は母である「妻」となり、夫婦二人が共同親権を持てないようになっています。父である「夫」が認知をした場合は、婚姻関係の解消後、養育費を請求することができます。

遺族年金をもらえる

遺族年金は、残された家族(配偶者)が受け取ることができる年金のひとつですが、これは法律婚だけではなく、事実婚であっても請求できます。

ただし法律婚とは異なり、妻である要件だけでは請求できず、「事実婚であった証明」が必要です。「事実婚であった証明」とは、例えば以下の書類があり、これらを複数求められます。

老齢年金の加給年金・振替加算の対象者になれる

加給年金は、夫が妻よりも年齢が高い場合、夫の年金に対して「家族手当」のような位置づけの年金が付加されます。これが加給年金です。2022年時点では、年額39万500円。

その後、妻が65歳になったタイミングで支給が打ち切られ、一定の条件(1926年4月2日~1966年4月1日生まれの方など)の対象者であれば、振替加算と名前を変えて、一定額が支給されます。

この二つの制度は、事実婚であっても、法律婚と同様の対象です。制度詳細は日本年金機構の「加給年金と振替加算」を参照ください。

生命保険の受取人になれる

多くの保険会社では、法律婚の配偶者でなくても、生命保険の受取人になることができます。ただし、事実婚である証明が必要であったり、保険金額に上限を設けられたりと、保険会社によって対応が変わるため、詳しい条件は各社に確認する必要があります。

携帯電話各社の家族割引

携帯電話各社で手続き上若干の違いはあっても、ほとんどの会社では、事実婚パートナーでも家族割引の適用ができます。事実婚の他、シェアハウスに住んでいる人達同士で適用を受けられる会社もあります。

多くの保険会社では、法律婚の配偶者でなくても、生命保険の受取人になれます。ただし、事実婚である証明が必要であったり、保険金額に上限を設けられたりと、保険会社によって対応が変わるため、詳しい条件は各社に確認する必要があります。

事実婚ではできないこと

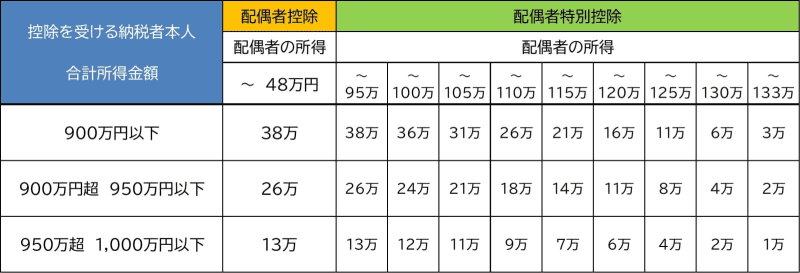

配偶者控除・配偶者特別控除の対象者にはなれない

所得税を減らすために大きな節税効果のある配偶者控除、及び配偶者特別控除。これらは、事実婚では認められず、法律婚の夫婦に限られています。

・配偶者控除、配偶者特別控除の条件

配偶者死亡時の相続

民法では、事実婚のパートナーには、遺産を相続する権利は認められていません。

とはいえ、全く遺産を渡せないわけではありません。生前、パートナーへ相続させる旨、遺言を残しておくことや、死因贈与の契約をしておくなどの方法があります。

ただし「配偶者の税額軽減」や「小規模宅地の特例」など、非常に効果の大きい減税措置を受けられなかったり、相続税が2割加算になったりと、まだまだ不利な条件にあることは否めません。

現状、法律による保護という部分で見れば、法律婚に比べて事実婚はまだ弱いともいえます。

ただし、夫婦の形もさまざまな変化をし続けていくとしたら、社会のあり方に従って法律も変化していくもの。現在、事実婚を選択している人も、「事実婚だからできない」と思っていた部分も変化しているかもしれません。現状の制度や権利について改めて調べてみてくださいね。