東京商工リサーチでは全国の企業経営者などへの信用調査を通じ、IPO(新規株式公開)の予定や将来的な意向をヒアリングしている。その結果、全国で1,857社がIPOの意向があることがわかった。

2022年4月にスタートする東京証券取引所(東証)の市場再編まで1カ月を切り、増勢基調が続くIPOの動向にも注目が集まっている。東証は長年続いてきた一部・二部制や新興市場を廃し、「プライム」、「スタンダード」、「グロース」の3市場に移行する戦後最大の変革期を迎えている。2021年の東証のIPOは136社(前年比33.3%増)で、2年連続で増加した。ただし、同年の上場廃止数は86社(同50.8%増)で、リーマン・ショック時の2008年(79社)を抜いた。コロナ禍などで見通しが不透明さを増すなか、東証市場は出入りの多い状況が続いている。

IPO意向企業の業種別では、情報サービス・制作業が最多の540社(構成比29.0%)と約3割を占め、システム開発やウェブ関連サービスなどのIT関連業が突出して多かった。また、企業規模では売上高50億円未満が8割超(84.3%)、従業員50人未満が約6割(56.8%)など、小規模から中堅規模を主体にしている。

最新期決算の業績は減収・赤字に転じ、鈍化が顕著だった。成長が期待されるベンチャー企業群が中心だが、長引くコロナ禍による事業環境の悪化が、業績に悪影響を及ぼしている可能性は否めない。こうしたなか、ウクライナ情勢による世界経済の混乱も重なり、投資環境の冷え込みがIPOへの懸念材料として浮上している。

- ※本調査は、東京商工リサーチの企業調査で、新規株式公開の意向があると回答した企業(IPO意向企業)1,857社を抽出し、分析した。調査は今回が初めて。業績は判明分のみを対象とし、2021年に収集した決算データを最新期としている。

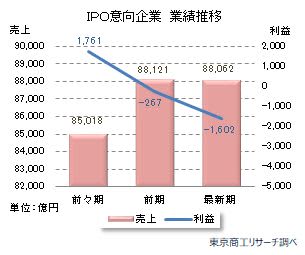

最新期の売上・利益合計は減収、2期連続の赤字

最新決算から3期連続で比較が可能な1,422社の売上高を合算すると、最新期の売上高合計は8兆8,062億円(前期比59億円減、0.06%減)と、微減だった。前々期から前期は3.6%増の伸びを示したが、増収から減収に転じた。

当期利益の合計(対象1,174社)は、最新期は1,602億円の赤字だった。前期(▲267億円)に引き続き2期連続の赤字で、赤字が膨らんだ。

高い成長を支えにして新規株式公開を目指す企業も多いが、長引くコロナ禍で成長が鈍化し、IPO意欲が減退する可能性もある。

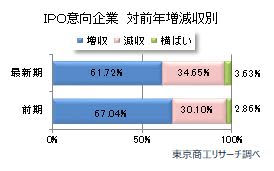

増収企業率は5.3ポイント減

対前年増減収を社数別でみても、増収企業の構成比は最新期は61.7%で、前期の67.0%から5.3ポイント減少した。

減収企業も34.6%で、前期の30.1%から4.5ポイント上昇し、最新期は売上減少や伸び悩みの傾向が強まった。

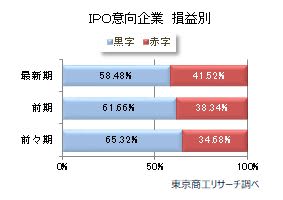

赤字企業が4割超え

損益別では、最新期は赤字企業の構成比が41.5%と4割を上回った。

前々期の赤字企業の構成比は34.6%だったが、前期は38.3%に上昇し、最新期はさらに前期を3.2ポイント上回った。

もともと初期投資の負担で赤字が先行する企業の構成比が高いが、ここにきて赤字企業率は2期連続で上昇した。利益確保が厳しく赤字に転落するIPO意向企業が目立っている。

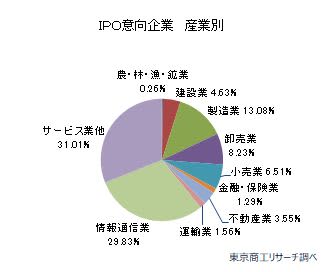

産業別 サービス業他、情報通信業で6割

IPO意向企業の産業別内訳では、最多がサービス業他の576社(構成比31.0%)、次いで僅差で情報通信業の554社(同29.8%)が続き、以下、製造業の243社(同13.0%)、卸売業の153社(同8.2%)、小売業の121社(同6.5%)が続いた。

最少は農・林・漁・鉱業の5社(同0.2%)で、金融・保険業(24社)、運輸業(29社)、不動産業(66社)、建設業(86社)の5産業が100社未満だった。

サービス業他と情報通信業が突出し、上位2産業で全体の6割(60.8%)を占めている。

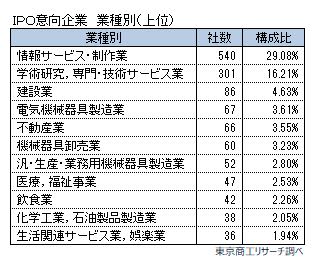

業種別 「テック企業」が最多の3割

産業別をさらに細かく分類した業種別では、最多が情報サービス・制作業の540社(構成比29.0%)で約3割を占めた。ソフトウェア・システム開発のほか、ウェブ関連サービス、ゲームアプリ開発などの企業が含まれる。

2021年のIPO企業は情報・通信業が最も多く、約4割を占めた。ITテクノロジーを活用してビジネスを展開する「テック企業」の多さが際立つが、IPO意向企業もまた、成長性の高い同分野の業種が最多だった。

次いで、学術研究,専門・技術サービス業の301社(同16.2%)、コンサルティング業や各種の専門サービスなど特定分野に特化した業種が中心。以下、建設業の86社(同4.6%)、電気機械器具製造業の67社(同3.6%)、不動産業の66社(同3.5%)などが続く。

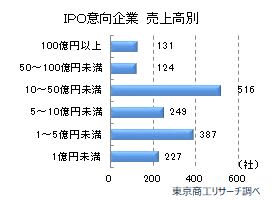

売上高50億円未満が8割超え

最新決算の売上高別(対象1,634社)では、最多が売上高10~50億円未満の516社(構成比31.5%)で、約3割を占めた。次いで1~5億円未満が387社(同23.6%)、5~10億円未満が249社(同15.2%)、1億円未満が227社(同13.8%)と続く。売上高50億円未満の中堅規模が1,379社(同84.3%)で、全体の8割を超えた。

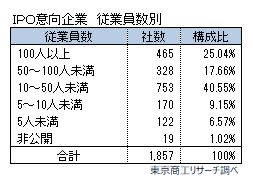

従業員数別 50人未満が過半数、中央値は38人

従業員数別では10~50人未満が753社(構成比40.5%)で約4割を占めた。次いで100人以上が465社(同25.0%)、50~100人未満が328社(同17.6%)、5~10人未満が170社(同9.1%)、5人未満が122社(同6.5%)の順。

非公開(19社)を除く1,838社のうち、従業員50人未満が1,045社(構成比56.8%)と半数超え。また1,838社の平均は従業員123人で、中央値は従業員38人だった。

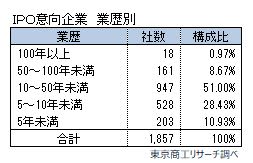

業歴平均は20年

業歴別では10~50年未満が最多で947社(構成比51.0%)と約5割を占めた。次いで、5~10年未満が528社(同28.4%)、5年未満が203社(同10.9%)と業歴の浅いレンジが続き、業歴50年以上の老舗企業は179社(同9.6%)と1割に満たなかった。

また1,857社の平均の業歴は20年で、最も多い層は新興企業が中心となっている。

インターネット専業銀行の住信SBIネット銀行(株)(TSR企業コード:295111780、東京都港区)は3月7日、予定していた東証1部へのIPO中止を発表した。ウクライナ情勢の影響など最近の市場動向を総合的に勘案し、上場手続きを延期した。

世界経済の混乱による投資家心理の冷え込みや株価低迷がIPOに逆風となっている。また、長引くコロナ禍で、IPO意向企業の業績悪化が顕著だ。

東証の上場審査基準では、新興企業向けのマザーズは、売上高や利益などの経営成績に関する制限はない。これは4月以降も、新たな「グロース市場」で踏襲される。だが、IPOのコストやその後の上場維持のための費用負担は継続的に発生するため、業績悪化が続けばIPOを断念する企業が出てくる可能性も否めない。

キャピタルゲインだけでなく、IPOで得られるメリットは大きいものがある。だが、その反面、コンプライアンス順守やコーポレートガバナンスなど規律制約も多いうえ、コストもかさむ。以前ほど上場企業のステータスや信用が高くないのも事実だ。東証は市場再編の目的を「上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供する」としている。再編によりIPOを目指す企業がどう変化するか、動向が注目される。