つみたてNISAでは、毎年40万円までの投資で得られた利益にかかる税金が最長20年間非課税にできます。複利効果を味方につけ、淡々と続ければ大きな資産を築ける可能性があります。2018年からつみたてNISAを始めている人は累計1,000万円の投資が、2022年から始める場合は累計840万円までの投資ができます。

今回は、つみたてNISAで利益が出ている場合、損失を抱えている場合について考えていきます。

つみたてNISAでの投資信託の保有期間は3年未満と短い

まず、みなさんはどれくらいで投資信託を売ってしまうのでしょうか。

それを測る指標に「平均保有期間」というものがあります。投資信託の平均保有期間は「純資産額÷解約額」で推計されるのが一般的ですが、実態的にはこの数値は「解約額の残高における割合」を示す解約率の逆数にすぎず、保有期間と言ってしまっていいのかという問題があります。

QUICK資産運用研究所は、投資信託の購入口数と解約口数の関係を追跡することで、より実態に見合った平均保有期間を推計する方法を開発したとのことで、調べによると、2020年末時点では保有期間は2.5年となっています。

つみたてNISA対象ファンドは、2.1年とより短い期間になっています。

2021年末時点のデータがアップデートされたら、保有期間はさらに短くなっている可能性があります。理由としては、2021年はマーケットが絶好調の時で、ほぼ全ての人が利益が出ているときだったからです。

投資をはじめて、利益が出ると嬉しいものです。筆者も投資を始めた当初を思い出すと、はじめての利益は大喜びしていたと記憶します。とはいえ、はじめて得られた利益をすぐに確定し、売却してよいかというと話は変わります。

個別株などで、短期での利益を目指していたなら全く問題ありません。問題は、長期投資前提の投資信託への投資において、短期売却すべきではないということです。

投資信託は商品の特性上、分散投資をしつつ長期で利益を目指すものであり、「長期積立投資」との相性がよいものです。つみたてNISAは、その長期投資において、運用中の利益が非課税になるので、効率よくお金を増やせる制度となっており、複利効果を味方につけることができます。

つみたてNISAを始めた多くの人が、その事実を知りながらスタートしたのではないでしょうか。また、つみたてNISAの資産の用途は、10年後・20年後・30年後など将来使うためだと思われます。

相場に一喜一憂せず「売らずにそのまま保有」が正解

つみたてNISAの場合、基本的には売らずにそのまま保有しておくのがいいと考えます。なぜなら、20年間非課税で投資できたものが、途中で売ってしまうと、残りの非課税期間を活用できなくなってしまうからです。

また、相場は上がるだけでなく、下がることもあります。本稿執筆時点では、ロシアによるウクライナ侵攻で株価が暴落し、相場が乱高下しています。一刻も早い平和的解決を願っていますが、平和的解決が成されたら、一時的に株価上昇はするでしょう。ただし、相場がそのまま上昇基調になるかと言えば、そうならない可能性もあります。世界的なリセッション(景気後退)に入ったとの見方があり、そのまま下がっていく可能性もあるからです。

要は相場の先行きを当てることは難しいということです。

相場の上げ下げに一喜一憂せず、淡々と積立を続けていくのが良いと考えます。

株式市場では、5年から10年の周期で、大きく下落するタイミングがありますが、20年・30年と投資信託の保有を継続すると、堅実にお金を増やせる可能性が増します。

金融庁もつみたてNISAの資料の中で、あくまでも過去の相場ですが、20年間保有すると運用成果は年率2%〜8%の間に落ち着くというデータを示しています。

また、つみたてNISAの非課税期間が終わる直前に慌てて売る必要もありません。20年の非課税期間が終わると、自動的に課税口座に移管されますが、移管した後に売却してもつみたてNISA期間に得られた利益に課税されることはありません。

とはいえ、いつまでも売却すべきではないということでもありません。つみたてNISAを始める目的に合わせ、教育資金、住宅資金、老後資金などに資産を活用するのは全く問題ないでしょう。

暴落相場からつみたてNISAを始めても大丈夫?

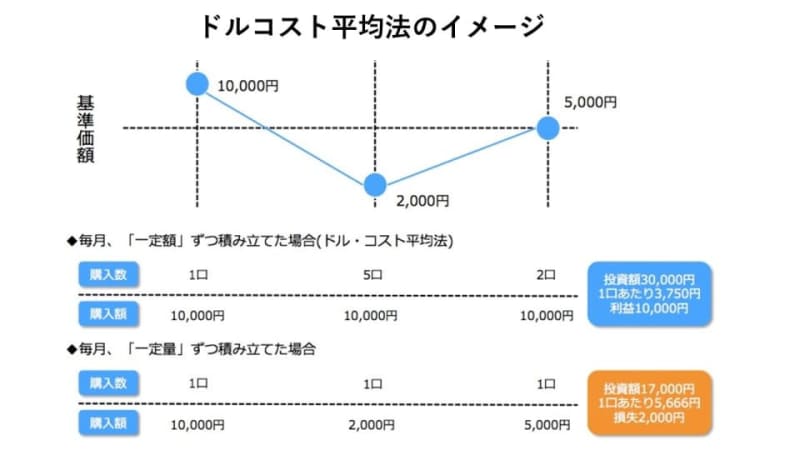

暴騰・暴落が起こるとつい忘れてしまいがちですが、つみたてNISAは積立投資。値下がりも味方にできる投資です。積立投資をすると、ドルコスト平均法の効果が期待できます。

ドルコスト平均法は、定期的に一定額の金融商品を購入しつづける投資法です。こうすることで、投資信託の値段(基準価額)が安いときにはたくさん買い、高いときには少ししか買わないことになるため、平均購入単価を下げることができます。

平均購入単価が下がっていけば、値上がりに転じた際に利益を出しやすくなります。

暴落相場からつみたてNISAを始めても大丈夫です。

100年に1度の大暴落「リーマンショック」を振り返ってみましょう。2008年9月、アメリカの大手投資銀行のひとつ、リーマンブラザーズが破綻しました。この影響が世界各国に飛び火して発生した株安が「リーマンショック」です。

実際、リーマンショック時に慌てて資産を売ってしまった人も多くいたことでしょう。そうした人々は、売った後の上昇の恩恵を全く受けられなかったことになります。一方で暴落にも動じず、淡々と投資を続けた人は、資産が倍増していることになります。

下図はリーマンショックが起こった2008年9月から2022年2月まで、S&P500に毎月1万円積み立てた場合の推移です。

2022年2月末時点で積立元本は162万円、資産総額は479万円となっており、運用益は317万円です。

相場が下がり続けたことは歴史上ないこと、世界人口の増加と共に経済はまだまだ成長していく見込みであること、そして、積立投資においては「下がったときがチャンス」であることから、相場に一喜一憂することなく淡々と積立投資をすることをおすすめします。

なお、つみたてNISAを始める云々の前に、生活費の6ヶ月から1年分の預貯金を確保し、もしもに備えていることは大前提です。また、余裕資金で積立投資ができていないと、精神的な余裕がなくなるため、下がったからといって無理な買い増しは控えるようにしましょう。

つみたてNISAで投資はほったらかしでOK

利益が出ても損失が出ても、じっくりとつみたてNISAでは長期積立分散投資を続けるのが大事です。基本はほったらかしでOK。つみたてNISAで投資していることを忘れてしまうくらいがベストだと思います。

そうすることで、20年後・30年後には大きな資産を築けていることでしょう。