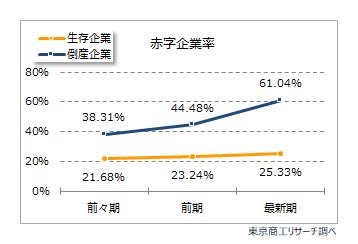

2021年に倒産した企業の6割(61.0%)が、倒産直前の決算(最新期)が赤字だった。

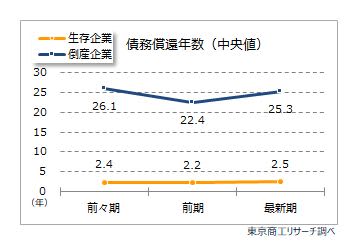

コロナ禍で売上が減少し、利益確保に苦慮した姿が浮かび上がる。また、債務返済能力を示す指標の債務償還年数(中央値)は、最新期で25.3年(前期22.4年)にのぼった。これは生存企業の2.5年(同2.2年)の10.1倍で、業績不振に陥った企業に過剰債務が重くのしかかっていたことを裏付けている。

2021年の全国の企業倒産は6,030件で、57年ぶりの歴史的な低水準にとどまった。コロナ禍の緊急避難的な資金繰り支援策が倒産抑制に大きな効果をみせた。だが、その副作用で過剰債務が広がる弊害も生み出した。

長引くコロナ禍で業績回復が遅れた中小企業は多い。2020年3月に政府系金融機関でスタートし、5月から民間金融機関でも始まった実質無利子・無担保融資(ゼロ・ゼロ融資)は、利用企業の大半で据置期間が経過し、元本返済が始まっている。業績不振に陥った企業の抜本再生が急がれるなか、過剰債務の解消への取り組みが大きな課題に浮上している。

- ※

本調査は、2021年の負債1,000万円以上の倒産企業を対象に、東京商工リサーチが3期連続で財務データを保有する308社(個人企業を含む)と、生存企業37万1,476社の財務データを比較、分析した。

倒産企業の6割が赤字

2021年の倒産企業(308社)の赤字企業率は、直近決算(最新期)で61.0%(前期44.4%)に達した。前々期から22.7ポイント上昇した。

元々の業績低迷に新型コロナ感染拡大が襲い掛かり、急激な売上減少で赤字率が上昇した。

一方、生存企業(37万1,476社)は25.3%(前期23.2%)で、ほぼ横ばいだった。

生存企業に比べ、倒産企業の業績不振が際立つが、持続化給付金、雇用調整助成金の特例などを特別利益で計上しながらの赤字という現実は、根本的な「稼ぐ力」の喪失を意味している。

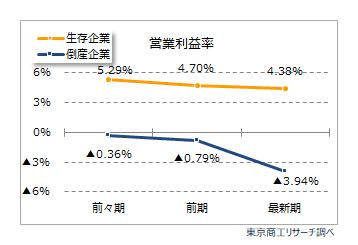

倒産企業は営業利益率が3期連続マイナス

最新期の営業利益率は、倒産企業が▲3.9%に対し、生存企業は4.3%だった。

倒産企業の営業利益率は、前々期▲0.3%→前期▲0.7%→最新期▲3.9%と、低下が著しい。

倒産企業で営業利益が黒字は、前々期60.0%(185社)→前期54.2%(167社)→最新期39.6%(122社)と明らかに減少している。

一方、生存企業は、前々期72.1%→前期70.2%→最新期62.6%で、倒産企業と生存企業は本業の利益確保に大きな違いがある。

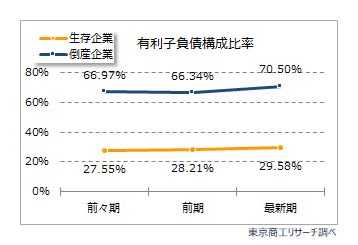

倒産企業 高い借入金への依存

有利子負債構成比率は、企業の借入金への依存度を示す。

倒産企業は、前々期66.9%→前期66.3%→最新期70.5%だった。一方、生存企業は前々期27.5%→前期28.2%→最新期29.5%で、2.3倍の差があった。倒産企業と生存企業は、最新期で41.0ポイントの差が生じている。倒産企業は、業績低迷をコロナ関連支援でひと息ついたが、結局は過剰債務により息切れした姿が浮かび上がる。

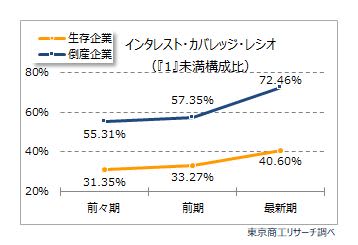

倒産企業の7割超が、返済能力の安全性が低い

インタレスト・カバレッジ・レシオは、債務返済能力を見る指標の一つ。返済能力が著しく低い『1』未満は、倒産企業で72.4%(前期57.3%)と急激に悪化した。

生存企業は40.6%(前期33.2%)だった。

倒産企業と生存企業は、前々期24.0ポイント差だったが、最新期は31.8ポイント差に拡大した。債務の過剰感が増し、倒産企業の返済能力の低下がひと際目立つ。

- ※

支払利息+割引料+社債利息が「0」の企業は対象外

倒産企業の債務償還年数は生存企業の10倍

債務償還年数は、借入金の返済能力を見る指標の一つ。一般的に「10年以上」は新たな資金調達が難しいとされる。

倒産企業は、前々期26.1年→前期22.4年→最新期25.3年。一方、生存企業は前々期2.4年→前期2.2年→最新期2.5年と横ばいだった。

倒産企業は償還年数が20年以上に達し、利益による償還が困難な状態だったことがわかる。

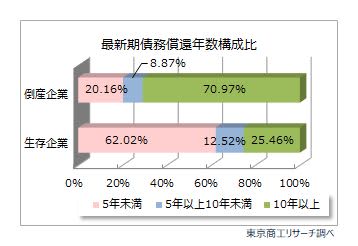

倒産企業は償還年数10年以上が7割

最新期で債務償還年数の構成比をみると、償還年数が10年以上は、倒産企業が70.9%に対し、生存企業は25.4%にとどまる。

一方、5年未満は、倒産企業が20.1%に対し、生存企業は62.0%と6割を超えた。

倒産企業の多くは、コロナ前から金融機関の柔軟なリスケ支援に支えられ、コロナ禍で膨らんだ借入金で過剰債務に陥り、資金繰りが破たんした状況が推察される。