初めまして、ファイナンシャルプランナーの山中 伸枝です。

「資産形成」について話題になることが増えました。その際に「NISA」と「iDeCo」という制度がよく紹介されているかと思いますが、「私には関係ないや」とスルーしてしまっていませんか?

たくさん情報がある中、自分にとって必要なものとそうではないものを精査するのは大変ですが、国が発信する情報は特別です。そこには後回しにしてはいけない理由があります。

将来の自分へ仕送りする

報道によれば、コロナ禍で投資をはじめる人が増えたと言います。将来への不安から、資産形成へ気持ちが向いているのかも知れません。その中でも注目されているのが、税制優遇のある仕組みである「NISA」と「iDeCo」です。何しろ、投資をすると税金が得するというのですから、利用しない手はありません。

一方、「新しいことをするのは、気が重い」という方も少なくありません。普段つきあいのない証券会社での口座開設や、不慣れな手続きに時間が割かれるのは誰しも気が進まないものです。しかし国の制度である「NISA」と「iDeCo」に関しては、先送りは禁物です。これは将来の自分への仕送りを自動的に行う仕組みとして国が推奨しているからです。

日本人は長生きになりました。仕事をして給料を得る時間を20歳から60歳までの40年間だとすると、リタイア後の時間も100歳まで40年間あります。人生100年を豊かに暮らしていくには、現役時代から資産形成に取り組み、将来の自分を経済的に支える必要があるのです。

とはいえ、今の生活のやりくりをしながら、資産形成を習慣化させるのは簡単ではありません。しかも国民に推奨されているのは、元本が保証されていない「投資」なのですから、いきなり行動を変えることは難しいですよね。そこで、「税金の優遇」という特典をつけてNISAとiDeCoの活用を奨励しているのです。

預金だけではダメな時代

サザエさんに代表される昭和の時代は、お父さんが働き家族を養いました。定年は55歳、60歳から年金を受け取り70〜80歳が寿命といわれていました。勤勉な日本人は、せっせと貯蓄にも励みました。かつては定期預金の金利が、6%程度あったと言われています。72を金利で割ると何年でお金が2倍になるのか計算ができますから、「72÷6=12」となり、当時は12年でお金が倍になったことが分かります。

しかしゼロ金利時代に突入した今、預金にお金を預けているだけでは、誰も豊かになることができません。

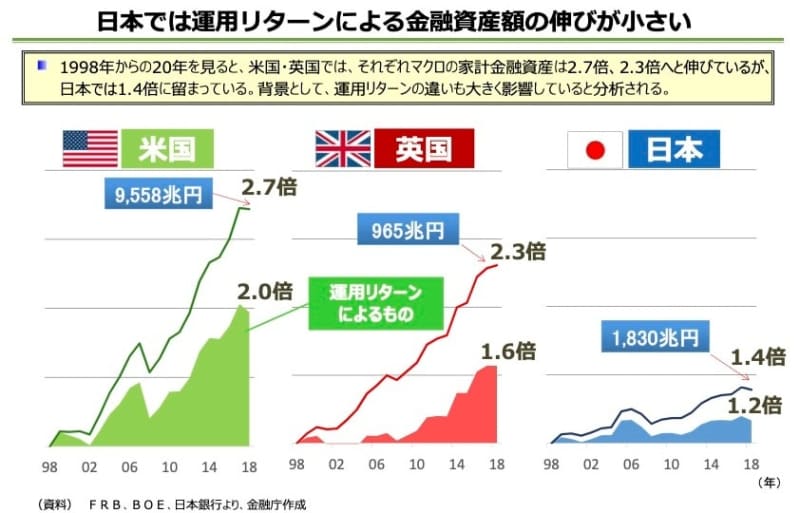

そこで金融庁はある調査をしました。米国・英国・日本の3カ国におけるお金の成長を比較したところ、日本人だけ経済成長の恩恵である運用リターンを得られていなかった、つまり預金だけではダメなんだと結論づけたのです。

とはいえ、株式への投資を中心としなければ運用リターンは得られません。リスクを極端に嫌う日本人でも、資産運用に踏み出せるようにと、税制優遇という特典を設けた制度をつくりました。

NISAとiDeCoの税制優遇

英国人の多くが利用しているISA(Individual Savings Account)という制度を真似て作ったのがNISAです。Nは日本のNです。これは少額投資非課税制度と呼ばれ、少ない金額から投資ができ、投資で得られた利益に対する税金が非課税となる制度です。通常利益には2割の税金がかかりますから、大きなメリットです。成人であればだれでも利用可能なNISAには、非課税期間が5年の一般NISAと、20年のつみたてNISAの2種類があります。

米国人の多くが利用している401kという制度を真似て作ったのがiDeCoです。こちらは確定拠出年金が正式名称で、毎月「確定」した掛金を「拠出」する老後のための「年金」です。60歳までお金を引き出せないという厳しい制約がある代わりに、税金の優遇はNISA以上に設けられています。

まず、毎月の掛金は全額所得控除になります。自分の収入から税金がかからないお金として差し引けるので、節税になります。例えば年収が500万円で所得税率が10%の会社員であれば、年間の掛金の1割が年末調整で還付されます。一般的な会社員であれば年間27万6,000円まで積立ができますから、還付金は2万7,600円です。さらに翌年支払う住民税も2万7,600円安くなります。つまり税のメリットは合計5万5,200円、貯蓄をしながら20%もの税金が得するのですから、いかに税制優遇が大きいか分かっていただけるでしょう。ちなみに保険会社の個人年金保険で同様に積立をした場合、税のメリットは合計1万3,600円です。

iDeCoはNISAと同様、掛金を運用に回します。そしてそこから得られた利益は、非課税で受取ります。NISAには、5年や20年といった非課税期間が設けられていますが、iDeCoは75歳まで非課税での運用を継続することができます。

さらに、受取の際にも特別な課税ルールが適用されます。60歳以降いつでも受取ができるのですが、その際一括で受け取ると退職金の扱いになります。掛金を拠出した期間で退職所得控除を計算してくれるので、仮に30年iDeCoを継続すると1,500万円まで非課税で引き出すことができます。また分割で受け取る際は公的年金等控除が適用となるため、より税金が有利になる受け取り方を自分で選べることもメリットです。

国は税収を譲ってまで国民に資産形成をしてほしいと願っています。そして、私たちが手に入れた「長生き」という自由は自助努力を必要としています。将来の自分を支えるのは、今の自分しかいません。もし今まで「まだいいや」と先延ばししていた方がいらっしゃいましたら、この機会に「NISA」と「iDeCo」に取り組まれることをお勧めします。