FIRE達成に重要となってくるのが、年収や投資のリターン以上に貯蓄率です。貯蓄率を上げるためには、毎月の支出を最適化する必要があります。

そこで、「資産運用をしよう!」という言葉をTikTokで世界一広めたとしてギネス認定された「ライオン兄さん」こと山口貴大氏(@okane_315)の著書『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)より、一部を抜粋・編集して貯蓄率を上げる方法を紹介します。

「変動費」を把握するシンプルな方法

「お金が貯まらない」という人の中には、毎日コンビニでコーヒーやお菓子を買ってしまうという人が少なくありません。

1回あたりに使うお金が少ないだけに自分では意識しづらいですが、チリも積もれば山となるといわれるように、毎日となるとけっこうな金額になります。

知らず知らずお金が減って給料日前になると「お金がないな~」と困ってしまう人も多いです。

一生懸命働いたのだから、少しくらい自分にごほうびをあげたい気持ちは私にもよくわかります。

そういう方は、とりあえず、「自分の使いたいようにお金を使っていると、1か月でどんなことにいくら使うのか?」を把握しましょう。

毎月の支出額と項目をメモするのです。スマホのお小遣い帳アプリや家計簿アプリを使うと便利です。

なお、食費は無駄が出やすい費目である一方、減らそうと思えば、かなり減らせる費目でもあります。

とはいえ、仕事をするのも資産形成をするのも、もちろん人生を楽しむのも、健康な体があってのこと。

食費を極端に切りつめた結果、お金は貯まったけれども健康を害したというのでは元も子もないので気をつけてくださいね。

保険で「固定費」が高くなっている人の特徴

私はこれまでお金の専門家として、多くの方々の家計の中身を見させていただきました。その中で気になったことがあります。

それは保険に入りすぎている人がとても多いということです。

日本人はつくづく保険が好きなんだなあと思ってしまいます。

保険には、

1.保険期間分の保険料がすべて保障に回る掛け捨てタイプ

2.保険料の一部が運用に回される積み立てタイプ

の2種類があります。

このうち、多くの方が大好きなのは、2の保険料の一部が運用に回される情み立てタイプの保険です。

いざというときの保障もしてもらえて、運用された保険料の一部が戻ってもくるので「なんかトクしてる」気がしてしまうのですね。

でもこれ、トクどころか損してますよ!

運用に回されるということは、保険料に「運用している人の人件費が含まれている」ということです。保険会社はその割合が何%か公表はしていませんが、けっこう

な金額になるのではないかと推測できます。

そもそも保障も積み立ても同時に行おうということに無理があるのです。

積み立てに関して、保険会社の人は「銀行預金よりはずっといいですよ」といったセールストークを口にするかもしれません。

それは事実でしょう。なんといっても今の時代、銀行預金の利率は限りなくゼロに近いですからね。

しかし、米国株インデックスファンドのように、世の中には比較的安全性が高く、保険よりもっと利回りのいい金融商品が存在します。

どうせ積み立てをするのであれば、そうした金融商品を使ったほうが断然、お金は貯まりやすくなります。

保険はあくまでも保障を得るためのものと割り切りましょう。個人的には、1の掛け捨てタイプがおすすめです。

なお、現在独身の人なら、死亡保障をつける必要はありません。

死亡保障はあなたに万一のことがあったとき、経済的に困る人がいる場合につけておくべきものです。

したがって独身の人の場合、必要なのは病気やケガで入院したときの医療保障だけでいいということになります。

保険に入りすぎていることがわかったら今すぐにでも解約して、その保険料の分を投資に回すことをおすすめします。

現在の保険を解約してしまうと元本割れして損してしまう そういった人でも、損切りしたタネ銭をもとにインデックス投資で長期運用すれば、「保険よりもリター

ンが高かった!」というケースは実は多いです。

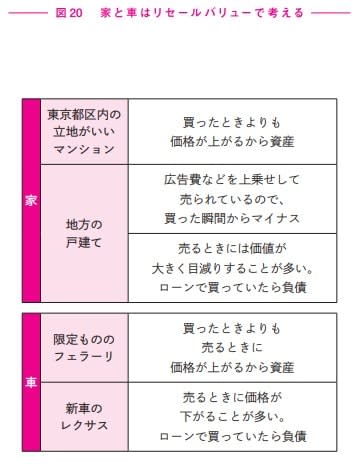

「持ち家」と「マイカー」は資産になるか?

保険以外にも多くの人が勘違いしていることがあります。

それは「持ち家は資産」という考え方です。

せっかく高額な住宅ローンを払って手に入れた夢のマイホームですから、「この家は資産」と思いたい気持ちはよくわかります。しかし、持ち家であれば、必ず、それが自分の資産になるということではありません。

というのも、家は買った瞬間から「中古」になるからです。

ただし、中古になっても価値が下がらない物件もあります。

東京都区内の立地のいい場所にあるマンションがその代表格です。買ったときよりも価格が上がるので「資産」というわけです。

図で示したように、家や自動車を買うときは、それを売るときのこと、つまり、「リセールバリューで見て資産になるか? 負債になるか?」をじっくり考えてから購入するかどうかを決めましょう。

では、地方の戸建て住宅はどうでしょうか。

新築住宅の場合、広告費が上乗せされて販売されているため、それこそ買った瞬間からマイナスになります。

さらに何年かたって売ろうとしたとき、価値が下がっている可能性が高いです。もしローンが残っていて、その残債額が売却額を上回っていたらモロに負債になってしまいます。

車についても同様に考えてください。

たとえば限定もののフェラーリなどは、買ったときよりも高く売れることもあるので資産といえるかもしれません。

しかし国産車は、たとえ新車のレクサスでもNGです。大抵のケースで、売るときに価格が下がってしまうでしょう。もしローンが残るようであれば、これまた負債になってしまいます。

著者 山口 貴大(ライオン兄さん)

[(https://www.amazon.co.jp/dp/4046054069)※画像をクリックすると、Amazonの商品ページにリンクします

早期リタイアをしたいけど、お金のことがまったくわからない人。

お金の本は何冊か読んだけれど、早期リタイアできる気がしない人。

そんなあなたにオススメの「月の手取り20万円からの新しいFIRE術」の本ができました!