日本では、2001年からスタートした確定拠出年金制度(iDeCo、企業型DC)。加入者数は年々増加の一途を辿り、私的年金としての認知も上がってきました。

およそ20年の歳月を経て、徐々に制度が整えられてきた中で、今年2022年に大きな改正が行われます。

その改正は、利用者側にとってメリットとなる改正ではあるものの、注意をしておかなければいけないポイントがあります。今回は、その中でも見落としがちなポイントに絞って解説します。

2022年iDeCo+企業型DCの改正内容のおさらい

iDeCoや企業型DCで形成した資産を「いつ、どのように受け取るか」の選択は、自身の老後の重要なテーマといえます。

受け取り方は「一時金」、「年金」、「一時金+年金」から、年金受け取りの場合は、5年、10年、15年、20年から選択するのが一般的です。「保証期間付終身年金」を利用して、終身で受け取ることもできます。

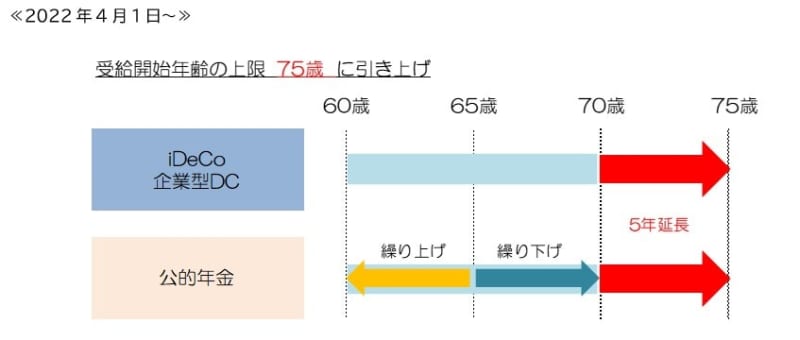

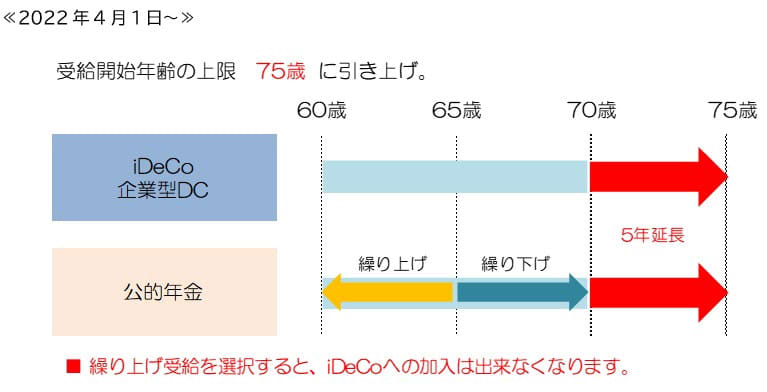

セカンドライフの自身の状況に合わせて選択が迫られる中で、受給開始の年齢が70歳→75歳まで選択の余地が広かったのが、この度の改正です。

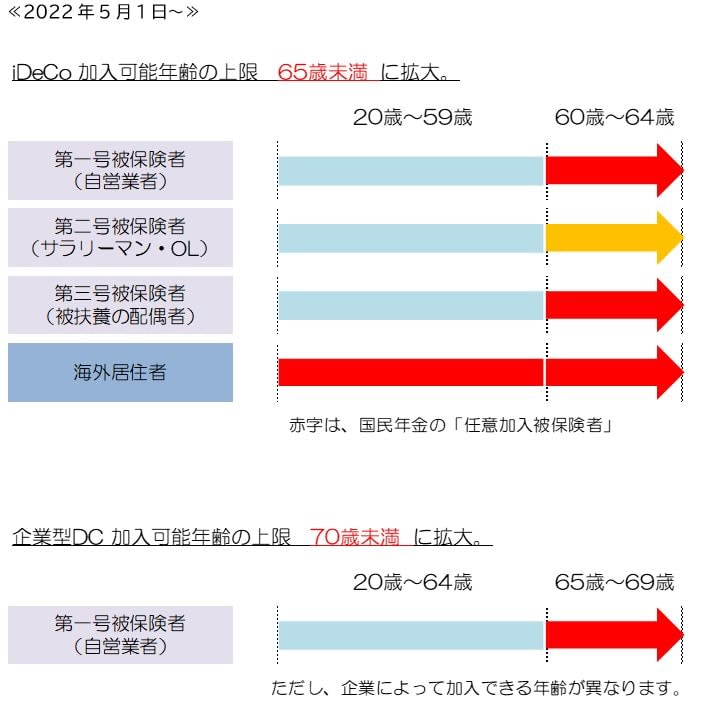

今までは、60歳未満までしか加入できませんでしたが、iDeCoは65歳未満まで、企業型DCなら70歳未満まで、5年間延長されました(企業型DCの上限年齢は、企業によって異なります)。

あくまで「権利」の延長と考えられるため、利用者にとっては非常に歓迎すべき改正です。ただし、すでに60歳を迎えて老齢給付金の受け取りを開始されている方は、今回の延長で再加入をすることはできません。

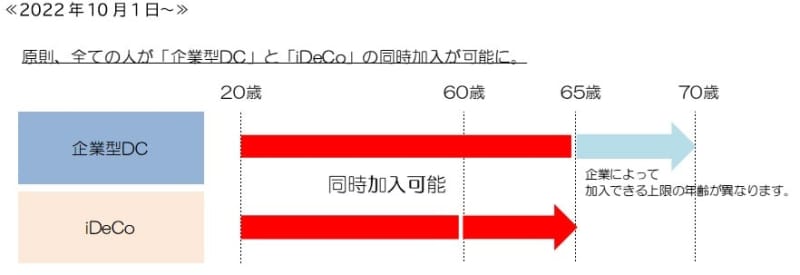

すでに「企業型DC」を行っている人でも、基本的には全ての人を対象にiDeCoの併用が可能となります。

「マッチング拠出」の制度がある会社に勤めている場合、「マッチング拠出」がよいのか、「iDeCo」がよいのか、投資商品の内容や管理手数料が多いか少ないかで検討をする必要があります。

見落としがちな注意点3つ

2022年の改正を、極めてシンプルに捉えるなら、以下の3点です。

・ 受給開始年齢が5年間後ろ倒しになったことで「運用できる期間が5年増えた」

・ 加入上限が5年後ろ倒しになったことで「60歳以降も加入できるようになった」

・ 会社で確定拠出年金をやっていても「個人型iDeCoに加入できるようになる」

運用期間や受取上限、併用制度が拡充したことで、メリットばかりに目がいきがちですが、いくつか忘れてはいけないポイントがあります。

注意点(1)iDeCoには「受け取れない期間」がある。

iDeCoには、「通算加入者期間」に応じて、受け取り開始年齢のルールがあります。誰しもが必ず60歳から受け取れるわけではありません。

例えばこの度の改正で、60歳以降でもiDeCoを始めることは可能ですが、少なくとも「5年間」はそのお金は使えません。老後の資金計画を考えずに始めることは、避けたほうがいいでしょう。

※「通算加入者期間」には、企業型DC、確定給付企業年金、厚生年金基金などの加入期間を加算できます。

注意点(2)公的年金の受け取り年齢との兼ね合い

公的年金は、後ろに繰り下げることもできますが、逆に繰り上げることも可能です。

その際は、ひと月あたり0.5%減(最大5年繰り上げ30%減)の金額が調整されますが、同時に、公的年金の受け取りを開始した後は、iDeCoへの加入ができなくなります。

つまり、国から年金を受け取りながら、そのお金を投資に回して増やすことはできない、ということです。老後を迎える前に、増やす時期と使う時期を考えておかなければなりません。

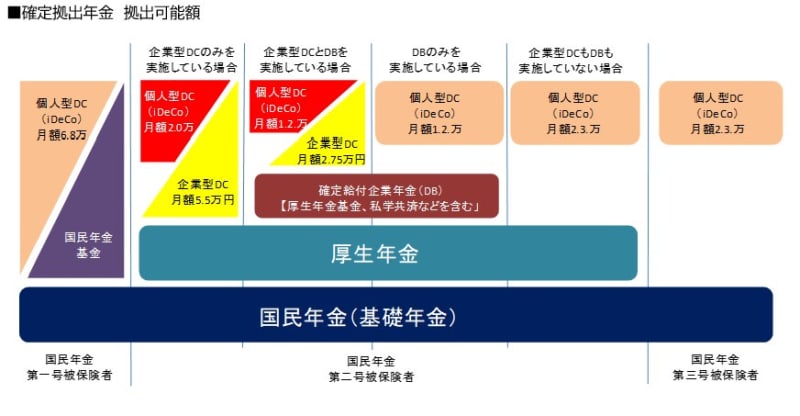

注意点(3)拠出限度額を超えて、拠出することはできない

※厚生労働省確定拠出年金の拠出限度額より抜粋

今まで、上記の図の赤い部分に該当していた人は、会社の規約などの障壁があり、自由な選択が難しい状態にありました。2022年10月の改正で、企業型DCの加入者であっても、基本的にはiDeCoの併用が可能になります。

ただし、月に拠出できる限度額が変わったわけではないので、そもそもiDeCoを利用できない人も少なくないはずです。

企業型DCのみを実施している場合は、企業型DCと合算して月額5万5,000円。

企業型DCと確定給付企業年金(DB)を実施している場合は、企業型DCと合算して月額2万7,500円です。

それに加えて、すでに会社で「マッチング拠出」を行っている場合は、新たにiDeCoへの加入はできません。上記の限度額の範囲内である場合、「マッチング拠出」か「iDeCo」か、どちらか一方を選択することになります。

いずれにしても、ご自身の状況を確認した後、iDeCo加入の可否や、拠出可能金額の計算を行う必要があります。

非課税で運用ができるのはやはり魅力

iDeCoや企業型DCの加入者数は、おそらく今後も増加していくでしょう。それに伴い制度の改正も続いていくと思われますが、個人の状況によって、うっかり間違った選択をしてしまわないよう注意が必要です。

とはいえ、非課税で運用ができる優れた制度なことは間違いがありません。将来の資産形成のため、上手に取り入れて活用していきましょう。