5月の連邦公開市場委員会(FOMC)にて、米国では22年ぶりの0.5%の利上げを決定しました。加熱した景気が今後、軟着陸できるかの不透明感が高まる中で、株式市場も乱高下しています。

そのような中、5月5日にロンドン・シティにて岸田文雄首相が「インベスト イン キシダ(岸田に投資を)」と述べ、「新しい資本主義」に関して触れた講演が注目を集めています。岸田首相が考える構想は日本の経済・株価に対してポジティブに作用するのでしょうか?

本講演での内容に触れつつ、今後の展望について見ていきたいと思います。

首相が掲げる政策とその具体性は?

まずは岸田首相の講演の内容について見ていきましょう。序盤ではウクライナ情勢や、G20のテーマである、「共に、より強い回復」について触れ、団結を呼びかけていましたが、メインのテーマは日本の「新しい資本主義」でした。

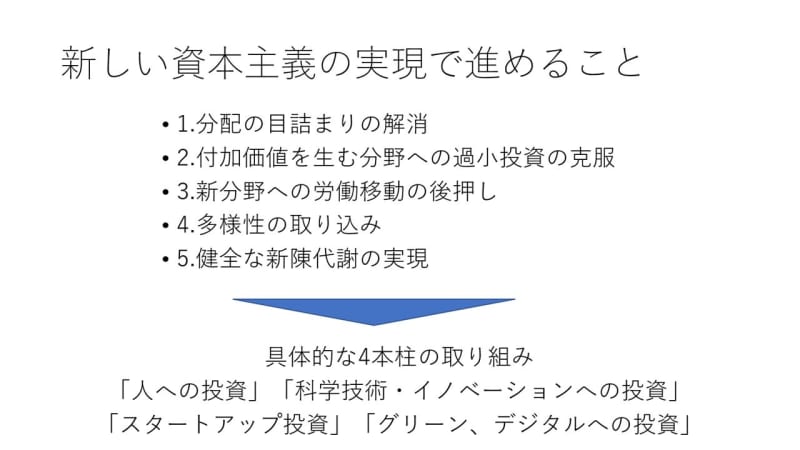

「新しい資本主義」を、より強く、持続的な資本主義と定義し、現代の2つの課題、外部不経済と権威主義的国家からの挑戦に対し、官民連携で取り組んでいくとしています。

「新しい資本主義」の実現のため、5つの対応方針を掲げ、具体的には「人への投資」、「科学技術・イノベーションへの投資」、「スタートアップ投資」、「グリーン、デジタルへの投資」を4本柱にするとしています。

首相官邸の公表資料より筆者作成

特に発言の中でフォーカスされたのは大きく2点ではないでしょうか。1点目は、2,000兆円にのぼる個人金融資産に対し、貯蓄から投資へのシフトを推し進め達成を目指すとする「資産所得倍増プラン」。2点目は、2030年に17兆円、今後10年間で官民協調により新たな関連投資を150兆円行うと、具体的な数字が出た気候変動への大規模な投資です。

上記のように、具体的な数字を伴う取り組みも複数あげられたことから、中長期的な成長戦略としては、期待できる部分があったといえます。一方で、コロナ禍からの回復期を迎えている現状を踏まえると、疑問も残ります。

目下の課題は「貯蓄から消費へ」

ここでは、株式市場でも関心が高く今回も話題になった、「貯蓄から投資へ」のメッセージについて考えたいと思います。「資産所得倍増プラン」は、昨年秋に話題になった「令和版所得倍増」とはまた異なる表現で再度提示されていることからも、実現への強い意欲がうかがえます。一方で、山際内閣府特命担当大臣の記者会見でも触れていましたが、これは相当息の長い、時間のかかる取り組みといえるでしょう。

個人金融資産が2,000兆円を超える日本において、「貯蓄から投資へ」は長らく叫ばれてきました。一方で、個人金融資産として挙げられる額が大きく減少していないことからもわかるように、この取り組みはこれまで大きな進展を見せていないのが現状と言えます。

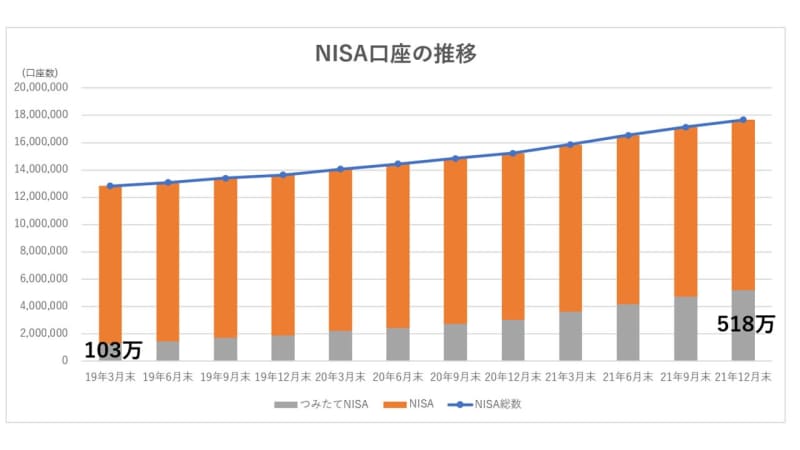

具体的な施策に少額投資非課税制度「NISA」が挙げられていますが、こちらもコロナ禍で活用が増えたのは長期投資を前提とする「つみたてNISA」であります。「貯蓄から投資へ」に寄与していることは間違いないですが、成果が出るまで時間がかかることには変わりありません。

「つみたてNISA」口座の利用は着実に進む

(金融庁のデータを基に筆者作成)

現実に目を向けると、直近の経済指標からもわかるように、目下の課題は消費喚起にあるのではないでしょうか。

先日発表された1〜3月期の日本のGDPは前期比1.0%減と、当初の予想よりは下げ幅は小さくなったものの、2期ぶりのマイナス成長となっています。内訳をみると、GDPの約半分を占める個人消費が横ばいであり、成長を牽引できていないことがわかります。

その背景として、この約2年で蓄積した「コロナ貯蓄」が3月末時点で約55兆円にのぼっていることが挙げられます。貯蓄から投資はおろか、消費にさえ回っていないことがデータからわかります。

これらを踏まえると、足元では中長期的な目線よりも、コロナ禍からの再起に向けて、短期的に消費が上向くような施策の議論が活発になることが重要でしょう。いま求められているメッセージとしては、むしろ「貯蓄から消費へ」ではないかと筆者は考えます。

GW中の行楽地の人出が活発であったことから、これからの自然な消費回復にも期待できますが、一層回復が加速するような政策についての打ち出しを政府には期待したいところです。

株主還元の意向が高まる現在の市場は、長期投資に追い風か?

「貯蓄から投資へ」のメッセージが再度フォーカスされる中、直近の株式市場の動きはどうなっているのでしょうか。5月は2週目にかけて決算が集中し、多くの企業が22年3月期の通期決算と23年の見通しを発表しました。

目立ったのは、自社株買いや配当などの株主還元策です。これまではマーケットが低金利下で成長株を選好していたのに対し、金利上昇局面に入り、相対的にバリュー株の関心が徐々に高まっており、株主還元を積極的に行う企業は下支えとなっているケースもあります。

貯蓄から投資を促す観点でいうと、この動きは追い風といえるのではないでしょうか。約320兆円とされる企業内部の現預金が株主還元に利用され、投資家に利益が転嫁されることで、その資金が再投資ないしは消費に回り、更なる還元・経済活性化と繋がるようなサイクルができるムーブメントの一歩目とも捉えられるでしょう。

今年は、「Sell in May(5月に株売れ)」の格言通りの不安定な相場展開となっております。しかし、日本株に関しては、金融緩和策を継続しているほか、経済面でもインバウンドの再開など、これから回復の動きが期待できます。相場環境の向かい風が想定的に小さいともいえるため、5月後半から6月にかけての日本株式は短期的な下落からの下値堅めとなるか、注目したいと思います。