新たなキャリア形成のためや、現在の職場に不満があるなど、転職を考えている方も多いことでしょう。しかし、お金のことが不安でなかなか踏み出せなかったり、どのようなことに注意すべきかを知りたい方もいらっしゃると思います。今回はそんな転職時のお金のことについて解説していきます。

転職時にはどんなお金の不安があるか?

転職を考えたときに直面するお金の問題として、現在よりも収入が減少すること、次の職場が決まっていない場合にはそれまでの収入が途絶えてしまうといったことがあります。中には営業職のように成果に応じた報酬形態になっていて、上手くいけば収入が大幅にアップするし、反対に収入が下がってしまうことが想定される場合もあります。それ以外にも、企業型DC(確定拠出年金)で積み立てた資産はどうなるか、といった不安を抱く方もいるでしょう。

こういったお金の面での問題や不安があると、「今の仕事を我慢して続けていかなければならないのかな…」と考えてしまう場合もあります。

お金の不安としっかり向き合い、不安の正体を知り的確に対策を講じ、後悔の無いようこれからの進むべき道を考えることが必要です。そんなお金の不安と向き合うための方法を考えていきましょう。

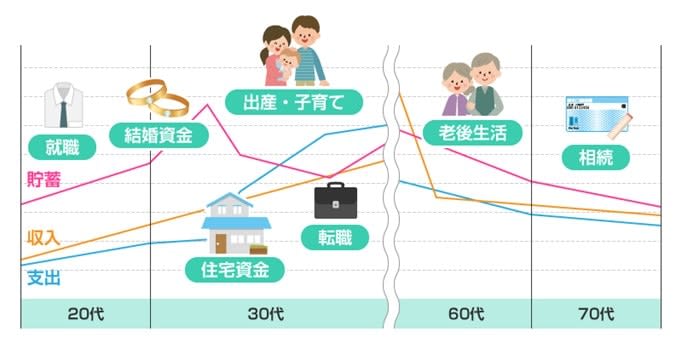

ライフプランを考えること

収入の減少を心配する場合、まずは「ライフプラン」を考えることが重要です。ライフプランとは、自分の人生設計のことです。

金融庁 投資の基本より引用

ライフプランを描くことで将来の自分の理想とする生活や、これから先いつ、どのくらいのお金が必要になるかが見えてきます。

そして、今後予想される収入と支出を計算してみると、自身の家計をシミュレーションすることができます。

その結果、収入が減っても問題なく家計を維持できるようでしたら、収入が下がっても働き甲斐のある環境を求めることもできます。

将来準備しなければならないお金が用意できないような場合には、支出を見直したり、副業をしたりするなどして対応できる場合もあります。また、少し期間を置いて問題無い時期に転職することもできるでしょう。

このように、ライフプランから家計をシミュレーションすることで転職の判断がしやすくなります。転職への決意が固まることもあれば、逆に現在のお仕事を続ける決断をすることもあるでしょう。状況を分析して検討することによって、納得して決断ができるようになるのです。

人生の分岐点において、後悔せずに人生を歩むため、自身が望む人生のため、満足度の高い人生を送るために、ライフプランを考えることは大変重要なことです。

雇用保険の活用

退職してから次の就職先が決まっていない場合には、雇用保険から失業中の賃金の補填を目的とした「基本手当(失業給付)」を受け取ることができます。また失業給付を受けながら「公共職業訓練」を受けて再就職に繋がる技能を身に着けることもできます。

退職の理由が自己都合か会社都合かによって異なりますが、会社都合退職の場合は、ハローワークで離職票を提出し、求職申し込みをしてから7日間の待期期間を経て受け取ることができます。自己都合退職の場合はさらに2カ月(5年間のうち3回目の離職以降は3カ月)の制限期間を経て受け取ることができます。

転職の場合には基本的に自己都合退職となる場合が多いでしょうから、必然的に2~3カ月程度を見ておく必要があります。

待期期間を終えると、「基本手当日額」と呼ばれる、離職の日以前6カ月間の平均賃金を日割りした金額の50~80%程度を受けることができます。これは賃金が低い人ほど高い率となっています。

自己都合退職であっても、公共職業訓練を受ける場合には2~3カ月の制限期間が無くなり、早期に基本手当を受給できます。

職業訓練の内容には企業が即戦力として欲しがるような技能を身に着けられるものもあります。今後の収入アップのための技能を身に着けたい場合にはこのような雇用保険の機能を活用しても良いでしょう。

また、基本手当を受給する権利があり、一定の条件を満たして再就職が決まった場合には、再就職手当を受給できます。基本手当の支給残日数によって給付率が変わり、支給日数を所定給付日数の3分の2以上残して早期に再就職した場合は、基本手当の支給残日数の70%の額、3分の1以上を残して再就職した場合は60%の額が支払われます。

これらの制度も上手に活用しながら再就職のための準備も可能です。

ただし、雇用保険の給付内容や条件については細かな条件があるため、詳細については必ずハローワークや社会保険労務士にご確認ください。

企業型DC(確定拠出年金)、iDeCoに加入している場合の手続き

転職する際、企業型DCやiDeCoに加入している場合には手続きが必要になります。

企業型DCに加入している場合、転職先に企業型DCの制度があれば転職先の制度に移管することができます。転職先に企業型DCが無い場合にはiDeCoに移管することができます。

掛金の拠出をストップしたい場合にはiDeCoに移管し、運用指図者となりこれまで積み立てた資産で運用できます。

移管手続きをせずに退職から6カ月が経つと、自動的に国民基金連合会に資産が移管され、運用されること無く手数料のみ引かれることになるため、忘れずにiDeCoに移管しましょう。

反対に、現在iDeCoに加入していて、転職先にて企業型DCに加入することになる場合には、iDeCoの掛け金を引き続き拠出することができず、運用指図者として掛金の拠出をストップしてその時点での資産の運用のみを行うか、iDeCoで積み立てた資産を転職先の企業型DCに移管しなければならない場合があります。

企業型DCとiDeCoを併用するには勤務先の規約に併用を認める旨の規約が書いてあることが必要で、その規約が無いと企業型DCとiDeCoを併用することはできません。

ですので、転職の際には運営管理機関に連絡し、運用指図者となるか、転職先の企業型DCに移管するかのどちらかの手続きが必要となります。

ただし、2022年の年金制度の改正により、2022年10月以降は併用の要件が緩和され、勤務先に企業型DCがあっても特段規約に無くともマッチング拠出を行っていないなどの条件によりiDeCoに加入できるようになります。

まずはライフプランを考える

仕事は人生において大きな時間を費やしていくものですので、成長ややりがいを求めることはとても大切です。嫌な仕事を無理して続けるよりも、自己の成長を目指せる会社、自分がなりたい姿を実現できる会社、収入アップを狙っていける仕事に就くといった選択肢も時には大事になるでしょう。

そんな人生においての重大な決断をする際に、まずライフプランを考えましょう。そして、あらゆる手段を用いてこれからの人生をより良いものにするために考えることが大事です。

そんな決断をする際に参考にしていただければ幸いです。