読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、30歳、会社員の女性。同い年の公務員の夫と2歳の子どもと暮らす相談者。将来的に、2歳違いで子どもが3人欲しいといいますが、現在の収入で可能でしょうか? FPの鈴木さや子氏がお答えします。

30歳、会社員です。現在2歳の子どもがおり、時短勤務中です。夫は同い年で公務員をしています。

1年後、3年後にあと2人産みたいと希望しています。子ども3人は厳しいでしょうか。

毎月の世帯の手取り収入は43万円、年間のボーナス額は140万円ほど。現在の貯蓄額は預金で640万円、投資で800万円ほどあります。毎月の貯蓄額は4万円程度です。

【相談者プロフィール】

・女性、30歳、会社員 ・夫:30歳、公務員 ・子ども:2歳

・住居の形態:賃貸(近畿地方)

・毎月の世帯の手取り金額:約43万円(夫27万円、妻時短勤務16万円)

・年間の世帯の手取りボーナス額:140万円(夫100万円、妻40万円)

・毎月の世帯の支出の目安:32万円

【毎月の支出の内訳】

・住居費:8万円

・食費:4万円

・水道光熱費:1万5,000円

・教育費:5万円

・保険料:2万8,000円

・通信費:1万5,000円

・車両費:2万円

・お小遣い:2万円

・その他:5万2,000円

【資産状況】

・毎月の貯蓄額:4万円

・ボーナスからの年間貯蓄額:5万円

・現在の貯金総額(投資分は含まない):640万円

・現在の投資総額:800万円

・現在の負債総額:0円

鈴木:お子様をあと2人ご希望されていて、家計に不安がある2歳のママからのご相談です。家計管理を上手にしていて、貯金や投資でしっかり資産形成できていますね。とはいえ、1人あたり1000~2000万円と言われる教育費が3人分かかるとなったら、心配になることでしょう。そこで、お子様が3人になった場合にかかる毎月の教育費をお伝えしますので、手取りから捻出できるかな?と考えてみてください。ただし、今後、教育費以外にも色々なお金がかかります。ご相談者様とご家族が、これからどんな人生を歩みたいか、(マイホームは買う予定?お子様の進路は?働き方はどうしたい?)といったライフプランも併せて考え、ご夫婦で話し合いをすると良いでしょう。

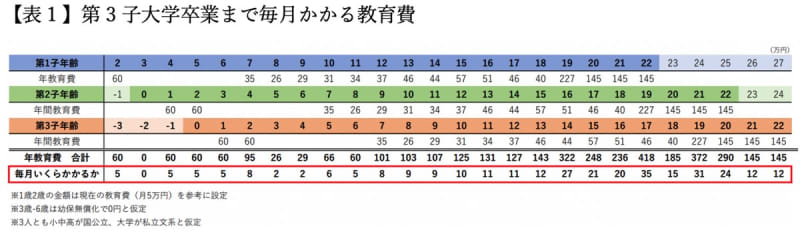

子どもが3人の場合、教育費は毎月いくらかかる?

1年後と3年後に1人ずつ誕生した場合、0歳・3歳・6歳という3歳ちがいの3人兄弟姉妹となりますね。小学校から大学卒業まで合計すると、すべて国公立で1人あたり1000万円ちょっと、すべて私立だと2500万円近くかかります。しかし、実際には高校卒業までは手取り収入から捻出していくため、3人合計で「毎月いくらくらいかかるか」を知っておくことが大切です。3歳ちがいとした場合、教育費だけで毎月どのくらいかかるかお伝えします。小学校、中学校、高校が国公立、大学が私立文系として試算しています。

見ていただきたいのは、最下段の赤枠で囲んだ金額です。現在は、保育料に月5万円かかっていますが、しばらくは幼保無償化もあり大きく上がりません。しかし第1子が小学校に入学した年が月8万円。その後、第3子が小学校に入学したあとは上がっていき、月8万~12万円となります。第1子が大学に入ったあとは月20~35万円と、手取りからまかなうのは非現実となるため、大学費用は、3人それぞれ貯めておくことが必要です。ちなみに大学の授業料は、一般的に前期後期の年2回の支払いとなるため、3人のうち2人が大学生の時期は、一度に200万円前後のお金がかかることにも注意が必要です。

今の家計から、月12万円の捻出が可能か考えてみよう

現在のご相談者様は時短勤務ですので、第3子が大きくなりフルタイム勤務に戻ったら、収入アップを見込めそうですね。毎月の教育費がじわじわ上がるのは、第3子小学校入学後ですので、その頃の収入と生活費を想定してみて、家計から捻出できるか考えてみましょう。月12万円を捻出できる家計であれば、3人となっても大丈夫です。

お伝えいただいた手取り収入から毎月の支出を引くと、月11万円となります。また、現在保育料に5万円かかっていますので、その分を足すと月16万円。お子様が小さいうちは、貯金や積み立て投資にまわし将来に備え、第3子が小学校入学するくらいからは、その金額を教育費に使えば、教育費の山場を乗り越えられそうです。

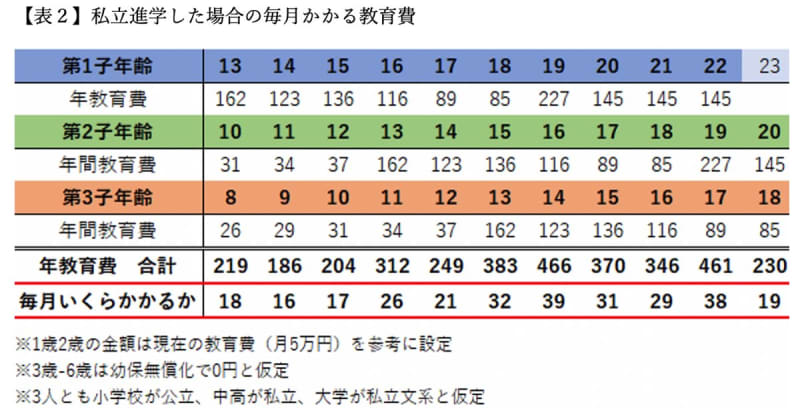

ただし、私立中学に進んでしまうと、少し大変に。仮に3人とも中学から私立に進学した場合の毎月かかる教育費を見てみましょう。

第1子が私立中学に入った年は月18万円、第2子が私立中学に入ると月26万円と、手取りからまかなうのは厳しい金額に。貯金を崩して進学させてしまうと、大学資金や老後資金が不足する事態にもなりますのでご注意くださいね。

大学資金は大丈夫?

【表1】によると、3人とも私立大学に進学した場合、最大で年間400万円を超える教育費が想定されています。前述したように、大学資金は、生まれてからコツコツと積み立てをして準備をしておくと安心。教育費として貯めておきたい金額の目安は、最低でも高3までに300万円、できれば中3までに200万円、合計500万円とお伝えしています。その理由は、高3時点で300万円あれば、受験費用と1年目の入学金や授業料はまかなえます。そして、突発的なことに対応するためのプラスα資金が、中3時点の200万円。高校時期の短期留学や、お金のかかる部活や、浪人などに使えます。

この200万円は、所得制限にかかっていない方の場合、児童手当をすべて貯めると作れます。第3子の場合は合計約250万円になり、かなり心強いでしょう。着実に貯めるためにも、児童手当の振込口座は、生活費口座とは別の口座を指定しておきましょう。

残りの300万円の積み立て方

残りの300万円を、現在の資産は使わずに全て積み立てで準備をするとした場合、毎月約1.39万円積み立てすれば、18年間で作れます。ネット銀行の「目的別口座」などを活用して、子ども1人1人の貯金用口座を作って管理するのがおすすめ。しかし、3人合わせると、毎月4万円超の積み立てが、教育費が月12万円かかる時にも発生するのは、厳しいかもしれません。そこで、小さい頃は多くの金額を貯め、少しずつ減らしていく方法も良いでしょう。たとえば、次のような感じです。

【3歳~6歳】 3.5万円/月

【7歳~12歳】 1.5万円/月

【13歳~18歳】 0.35万円/月

=合計 約301万円

このような積立額が減っていくプランを作っておくと、3人とも教育費がかかる頃になっても、なんとか積み立てを続けられるかと思います。

また、現在の貯金のうち、一部を教育費に回せるのであれば、都市銀行の口座よりも、少しは増やせる個人向け国債(10年変動)や、ネット銀行の金利が高めの預金を活用して、安全に増やすのが良いですね。

老後資金は少しずつ準備を

第3子が大学卒業する頃にはご相談者様ご夫妻は55歳。教育費をかけながら、そして貯めながら、老後資金までも準備するのは少し大変かもしれません。でも、ほんの少しでよいので、ご自身の老後資金についても積み立てを始めておくと安心です。

これまでのように家計管理をして、計画的に積み立てをしていけば、お子様が3人いても大丈夫です!仕事、子育て、家事と忙しい毎日と思いますが、ご夫婦で力を合わせて、にぎやかであたたかい家庭を築いてくださいね。