読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、会社員の女性。同い年の公務員の夫と0歳の子どもと暮らす相談者。将来的に子どもを3人希望し、小学校から大学まで私立に通わせたいといいます。かつ、都心に1億円未満のマンションを購入したいといいますが、いくら必要になるのでしょうか? FPの渡邊裕介氏がお答えします。

子ども3人を私立小学校に入れることができるか、その場合に都心マンションを購入できるか知りたいです。

現在子どもが一人ですが、将来的に3人欲しいと思っており、教育費用とマンション購入費用についてご意見を伺いたく応募しました。

我が家は稼ぎはあるのですが夫婦共に働き始めて間もないため、資産があまりありません。また、親戚にお金を1,500万円ほど貸与しています。このお金は返済されない前提でいます。このように今後もなかなか貯金できない可能性があるのですが、子ども3人を私立小〜私立大まで通わせて、さらにマンション購入することは可能でしょうか?

・家は将来的(15年後くらい)に戸建を贈与してもらう予定ですが、これとは別で都心のマンション(1億円未満のもの)を購入したいと考えています。購入する場合は妻のみ控除が受けられる間は住んで、それ以降は貸出を考えています。

・夫婦共に退職金は200万円程度です。

・夫は30代で年収2,500万円、妻は年収700万円ほどになる見込みです。

【相談者プロフィール】

・女性、28歳、会社員 ・夫:28歳、会社員 ・子ども:0歳

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:120万円(夫90万円、妻30万円)

・年間の世帯の手取りボーナス額:400万円

・毎月の世帯の支出の目安:80万円

【毎月の支出の内訳】

・住居費:25万円

・食費:10万円

・水道光熱費:4万円

・教育費:1万円

・通信費:1万円

・車両費:2万円

・お小遣い:10万円

・その他:全て1カ月あたりの費用です。 日用品2万円、子ども1万円、ペット1万円、交通費2万円、美容4万円、医療1万円、衣服2万円、旅行費用7万円、その他(冠婚葬祭、家電購入、ふるさと納税など)7万円

【資産状況】

・毎月の貯蓄額:40万円

・ボーナスからの年間貯蓄額:350万円

・現在の貯金総額(投資分は含まない):600万円

・現在の投資総額:200万円

・現在の負債総額:0

渡邊:こんにちは、ファイナンシャルプランナーの渡邊です。子ども3人を私立小学校に通わせながら、都心マンションの購入が可能かのご相談です。現在20代でいながら、世帯での手取りが120万円/月ある、高所得世帯です。3人の子ども達を私立小学校に通わせながら、マンション購入は可能なのでしょうか。

まずは、子ども3人を私立小学校に通わせた場合にどれくらいの教育費負担が掛かるのかを見てみましょう。

小学校から大学までオール私立の教育費をまかなえる?

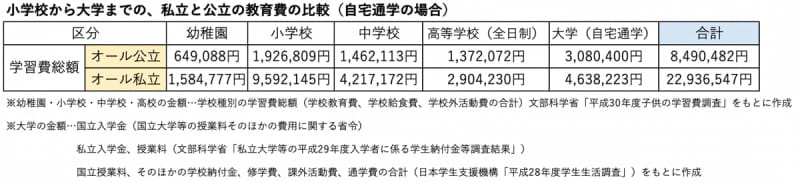

文部科学省における「平成30年度子どもの学習費調査」によると、私立の小学校の学習費総額(学校教育費、学校給食費、学校外活動費の合計)は、6年間で959万2,145円となっており、公立小学校の6年間192万6,809円と比べると約5倍となります。私立小学校の場合は年間約160万円程度の教育費負担が掛かる計算となります。

また、注意点としては、私立小学校を受験するための塾代がかかることです。私立の小学校に入るためには、小学校受験に臨む準備が必要となり、年中から私立小学校受験の為に幼児教室や塾へ通う必要があります。ご家庭によって幼児教室や塾の活用度合いも様々だと思いますが、大体2年間で120~200万円程度が相場になってきます。

幼稚園~大学まで私立と考えると、子ども1人当たり総額2,300万円程必要な計算となります。3名で考えると総額6,900万円の教育費負担となります。

年間あたり必要な教育費としては、約100~160万円程度になるので、子ども3人が重なると最低でも年間300万、もし私立小学校で3人重なると年間480万円程の教育費が必要となります。

現在は、年間830万円を貯蓄できているので、現在の世帯収入が維持もしくはアップする前提で考えると、生活費の多少の上昇を加味しても充分教育費の捻出が可能となりそうです。

8000万円のマンションの購入は現実的?

住宅購入についてはどうでしょう。都心マンションで1億未満を希望されているとのことですが、仮に8,000万円の住宅ローンを固定金利1.5%と仮定すると、35年返済で月々約24万5,000円となります。マンションの場合、住宅ローン以外にも下記に代表される費用が掛かってきます。

◆管理費、修繕積立費

管理費や修繕積立費は物件によって異なりますが、高級マンションの場合、それなりの設備が整っていますので、管理費・修繕費も高くなります。月々約5~8万円程度はみておいた方が良いでしょう。

◆駐車場

お車をお持ちの場合は駐車場代も掛かります。エリアにもよりますが、都心の場合は月3万円~5万円は必要となります。ちなみに、月極駐車場の全国平均相場は8,288円。都心の駐車場代は一月で全国平均の5ヶ月分に相当するので、都内で車を保有する場合は注意が必要です。

◆固定資産税

固定資産税も毎年必要なコストです。公示価格に対して、固定資産税評価額は70%が相場です。物件が8,000万円だとすると、固定資産税評価は、大体5,600万円という事になります。固定資産税の税率は1.4%、都市計画税が0.3%なので5,600万円×1.7/100=95.2万円。こちらが年間の固定資産税ですので、毎月約8万円となります。

◆火災保険料

火災保険に関しては、部屋の広さにもよりますが、一般的には戸建てよりも安くなり、年間で1万5,000円程度なのでそこまで負担感は感じないでしょう。

住宅ローンにプラスしてかかる費用を合算すると住居関連費用として月々約40~45万円程度となり、今の家賃と比較すると20万円程度増える計算となります。

お二人とも働く前提、しかも今後収入が上がる前提で考えていらっしゃいますが、その想定でいけば、仮に3人の子どもを私立小学校~私立大学まで行かせながら都心マンションを購入しても生活していけそうです。

働き方や生活費の上昇、贈与税などの状況に注意しましょう

しかし、子どもを出産するタイミングや二人目や三人目を出産した後のご夫婦の働き方の変化などによって、世帯収入の変動も考えられます。アクシデントや病気によって、収入が減るリスクもあります。生活費も、子どもが3人いれば、成長と共に思っている以上に上がります。

親戚に貸している1,500万円や将来贈与予定の住居などについては、詳細が分かりませんが、贈与税が関わってくる可能性もあり注意が必要です。

今後の働き方やお子さま出産のタイミング、贈与予定の住居に関することなど、不確定な要素がまだまだあるので、ご夫婦でも方向性を話し合いながら、いくつかシミュレーションを作成すると、より具体的なイメージが出来てきてくるでしょう。これからの効果的な資産形成方法や資産の守り方について、専門家に相談すると、より理想の生活の実現に近づくはずです。