読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、32歳、会社員の男性。障害者雇用と障害年金で生計を立てる相談者。いつ働けなくなるかわからないため、毎年100万以上の貯蓄に励んでおり、70代で退職する際には資産1億円を目指しているといいます。目標を達成するためのアドバイスは? FPの薮内美樹氏がお答えします。

メンタルの障害を持ち、障害者雇用で事務職として働いています。

給料は少なく、いつ体調を崩し働けなくなるかもわからないため貯金(年間収支100万円超をほぼ毎年)をするようにしています。障害年金(7万円/月)を受給しています。上記のハンディキャップのため結婚は諦めており、恐らく生涯独身だと思います。

現在実家住まいで毎月3万円を家に入れています。将来両親が亡くなった場合、実家が広すぎるため、賃貸に住み替えて生活水準を下げようと考えています。そのため現在、自宅のランニングコストの計算と、家事等の訓練をできる範囲でやっています。

現状、インフレと円安が進んでいるため、出来ればリタイア時(75歳くらい?)に1億円以上の資産を目標にしています。今後、自活のみのやりくりで老後資金をどれくらい工面すれば何とかやっていけるでしょうか。またそのために何をすればより資産状況を良く出来るか教えてほしいです。

またあまりに時代の変化が速すぎるため、可能なら40代以降に大学等にリカレント出来ればと思っています。そのための資金を貯めることも可能かどうかご教示願います。ご助言の程、何卒宜しくお願い致します。

【相談者プロフィール】

・男性、32歳、会社員、独身

・住居の形態:親の家で同居(神奈川県)

父親:会社員(定年後再雇用)、兼業農家

母親:銀行パート

祖母:専業農家と年金受給者。介護の必要なし。

・毎月の世帯の手取り金額:約22万円(給与手取り15万円+年金7万円)

・年間の世帯の手取りボーナス額:約64万円

・毎月の世帯の支出の目安:約11万円(108,500円)

【毎月の支出の内訳】

・住居費:3万円(家賃)

・食費:2万5,000円

・教育費:6,000円(オンライン英会話)

・保険料:3,500円

・通信費:2,000円(スマホMVNO回線)

・お小遣い:3万円

・その他:1万2,000円(美容院代3,000円とストレッチ整体代4,000円、日用品代5,000円)

【貯金と投資】

・財形:3万円/月

・持ち株:1万500円/月

・iDeCo:1万2,000円/月

・純金積立:1万円/月

・投信8万5,000円/月

・賞与時(年2回)の貯金と投資額は下記の通りです。

・財形:5万円/回

・持ち株:8万円/回

・ボーナスからの年間貯蓄額:20万円

【資産状況】

・現在の貯蓄総額:330万円

・現在の投資総額:1,196万円(投信:526万円、外貨建て保険400万円、株式189万円、純金積立81万円)

・老後資金:公的年金7万円/月(現在受給中)、退職金無し

薮内:今回は、メンタル障害をおもちで、これからの健康状態や収入に不安を抱えておられる方からのご相談です。現在、実家暮らしではありますが、ご自身にかかる生活費は負担し、生活力を身につけるべく、家事をするなど、親なき後に向けた訓練をされておられるそうです。ご相談内容から、ご相談者が、危機感をもって、この先、想定されるリスクをどう乗り切って生きていくか、真剣に検討されておられるご様子がうかがえます。インフレリスクに備える老後資金計画について、キャッシュ・フロー表をもとにアドバイスさせていただきます。

現在の生活費をベースに、老後に必要な生活費を計算してみましょう

将来の不透明性を案じて、障害年金を含め、年間約200万円を貯蓄や投資にまわしておられます。退職までに1億円という目標も設定されており、株式や投資信託、純金積み立てや外貨建て保険など、資産や通貨を分散してリスクを抑えた運用にも取り組んでおられます。

支出についても、貯蓄を差し引いた残りを生活費にあてられているようで、使途不明金はありません。費目ごとにみても、特に気になる支出はなく、バランスのとれたやりくりをされており、計画を立ててしっかりお金の管理ができる方だとお見受けします。

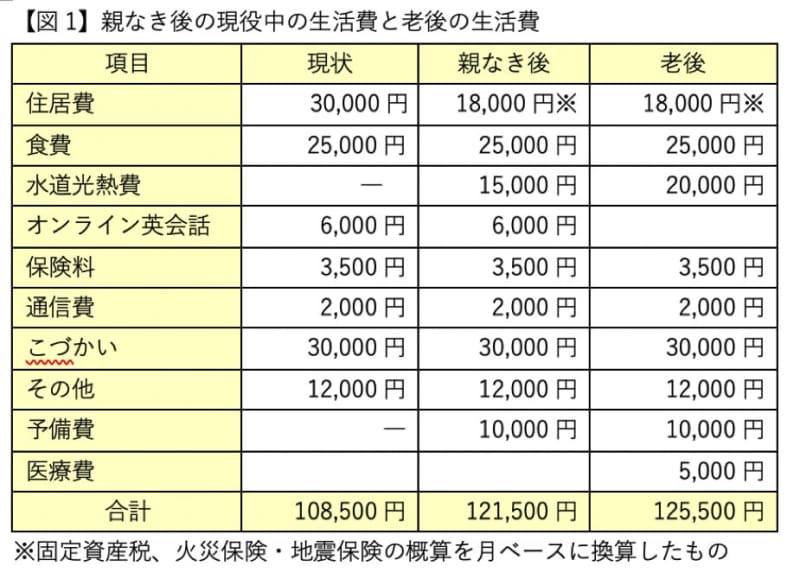

では、まず、老後資金計画を立てるにあたり、将来の生活費を予測してみましょう。現状、ご相談者にかかる生活費は、自宅暮らしで11万円弱です。親なきあと、仮に、自宅に住み続けた場合の住居費は、家賃としての3万円は不要になりますが、ランニングコストとして、固定資産税や火災・地震保険料が必要となります。また、水道光熱費や家電の買い換え代などの支出も別途、かかってきます。

【図1】は、現在の生活費をもとに、親なき後、おひとり暮らしになられた場合の現役中の生活費と老後の生活費を試算したものです。現状に比べ、1.5万円前後増えることが予想されます。

インフレ率を考慮した老後の生活費はいくらになる?

ご相談者が懸念されておられるように、インフレを考慮して老後資金計画を立てることは大切です。特に、何十年も先の生活費となると、インフレ率をどう読むかで、貯蓄目標額も大きく変わってきます。

政府や日銀が目標としているインフレ率は2.0%です。過去20年間は、デフレ傾向にあり、ほとんど物価は変わらず推移してきましたが、2022年度の日銀の予測ではインフレ率は1.9%(天候要因で値動きが激しい生鮮食品を除く)となっています。今年は、コロナ禍での生産・物流の停滞やロシアへの経済制裁によるエネルギー価格の高騰、欧米との金利差による円安など、様々な要因が絡んでいることもあり、2023年度、2024年度のインフレ率は1.1%程度に落ち着くとの見通しです。

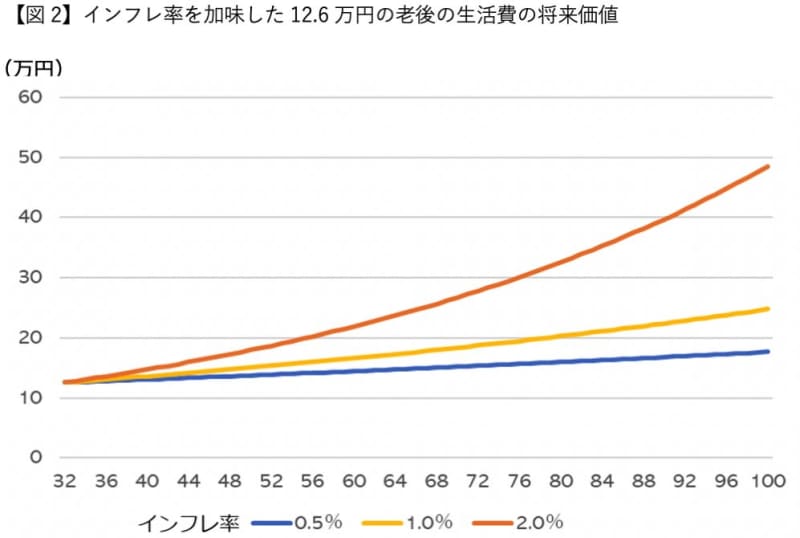

ご相談者が想定されておられるリタイア時期が75歳とすると老後がスタートするのは43年後です。物価上昇を加味すると、現状の生活費から計算した老後の生活費12万6,000円の将来価値はいくらになるのか計算したものが【図2】です。生活費全体にインフレ率をかけて計算すると、75歳時点での生活費は、インフレ率0.5%で15万6,000円、1.0%で19万3,000円、2%で29万5,000円となります。

75歳~100歳までの25年間の、老後の生活費総額を計算すると、インフレ率を加味しなければ約3,800万円ですが、0.5%で約5,000万円、1.0%で約6,550万円、2.0%で約1憶1,348万円となり、トータルでみると、より大きな金額の差が出ることがわかります。

75歳で必要な老後資金は、インフレ率1.0%で約5500万円

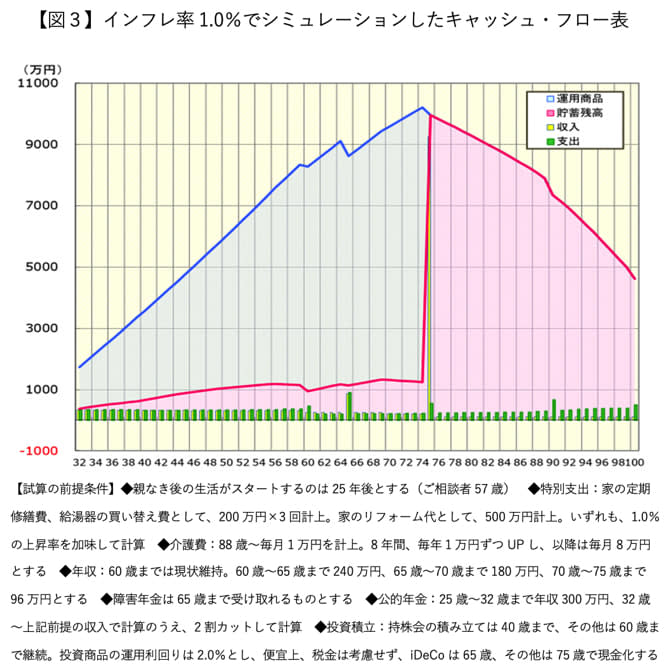

キャッシュ・フロー表から、今後の収支予測を確認してみましょう。まず、インフレ率の設定ですが、毎年、物価が上がり続けるような状況となれば、賃金や年金額も多少の上昇は見込めると考えられます。今回は、シビアに見通しを立てておられるご相談者ということもあり、少々、厳しめに見積もっておきましょう。インフレ率は1.0%としたうえで、賃金は変わらず、年金は、現行水準で計算のうえ、さらに2割カットで試算したものが【図3】です。

試算結果より、ご相談者が必要な老後資金は、約5,500万円です。今のペースで、60歳まで、投資への積み立てを継続し、目標運用利回り2.0%、税金を考慮する場合は、2.4%程度を目指していただければ、75歳時点で1億円の貯蓄目標も達成できそうです。かなり余裕をもったライフプランとなっているので、途中で想定外の出費があっても、ある程度、臨機応変に対応できそうです。

自宅に住み続けた場合の住居費総額は約3100万円

ご自宅が広く、ご両親が亡くなられた後は、生活水準を下げるために、賃貸への住み替えを検討されているそうです。仮に、25年後、ご相談者が57歳からお一人暮らしが始まるとすると、100歳までのご生存で43年間です。キャッシュ・フロー表では、この間の固定資産税や火災保険・地震保険、修繕費やリフォーム代などの住居費総額はインフレ率1.0%を加味して約3,100万円を見込んでいます。

住み替えられる場合、仮に、家賃7万円、更新料は2年ごとに家賃の2カ月分として計算すると、57~100歳までの43年間の住居費総額は約3,900万円ですが、インフレ率1.0%を加味すると約6,400万円となります。実家暮らしの場合と比べると、支出総額は3,300万円程度、増えることになります。

住み替える場合は、家賃や更新料などの総額で比較検討を

建物も老朽化していくため、あまりにも修繕費の負担が大きくなりそうなら、住み替えた方が気楽かもしれません。ただし、その時の資産状況や将来の収支予測を踏まえて、生活費を抑えるために住み替えを検討される場合は、費用対効果を確認したうえで、実行に移すようにしてください。住み替えタイミングを大規模な修繕が必要となる前や、定年退職時など、先に延ばした場合など、色々なパターンでシミュレーションしてみてはいかがでしょう。

また、住み替える際は、自宅売却も念頭にプランを立てることになります(ご兄弟姉妹がいないものとする)。売却の際は、建物の解体費用や不動産仲介手数料、場合によっては、境界確定のための測量代や譲渡所得等の税金がかかる可能性もあります。実際に手元に残る売却益を事前に把握しておくようにしましょう。売却価格=手元に残るお金では無い点にはご留意ください。

学びなおしも結婚も何一つあきらめる必要はありません!

将来のご希望として、時代の変化に対応すべく、40代以降に大学等にリカレント教育(※)を受けに行きたいとのこと。素晴らしいことだと思います。国も、人生100年時代にむけて、リカレント教育を推進しており、社会人向けの実践的なプログラムの開発・拡充に取り組んでいるところです。講座によっては、働きながら、夜間やオンラインで受けられるものもあったり、国から教育訓練の給付金を受けられるものもあります。リカレント教育を受けるために休職する場合は、身につけた知識をもって、収入UPを目指せば、長い目で見て、休職中の収入減をカバーできるはずです。自分への投資は、収入だけでなく、雇用の安定へと繋がります。現状、しっかり貯蓄もあるので、良いタイミングがきたら、機を逃さず、何でも、チャレンジしていただければと思います。ご結婚も同じく、諦める必要はありません。

心身の状態と向き合いながら、無理をせず、今の計画を進めていただければと思います。

今回、概算で計算させていただいたキャッシュ・フローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。あくまで、今後の後資金計画を立てる際の参考としていただければ幸いです。

専門家に、より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。

※リカレント教育:社会に出た後も、仕事と教育を繰り返すこと。仕事に関する専門的な知識やスキルを学ぶため、「社会人の学び直し」とも呼ばれる