先日、私のオンラインセミナー「初心者向けNISA講座」に来られた方に、「NISAはまだ始められていませんね?」とお尋ねしたところ、「いえ、何もわかっていないのですが、銀行で勧められるがままに始めてしまっています。中身は全く知りません」とおっしゃっていました。 なんて……嘆かわしい!

「勧められたら魔法の壺でも買うんですか!?」とツッコミを入れつつ、楽しく税の解説をしていきます、本物の税理士でお笑い芸人の税理士りーなです。

資産形成について話題になることが増え、その中で「NISA」(ニーサ)や「iDeCo」(イデコ)といったワードをよく耳にすると思います。でも「なんだかお得そうだから始めてみようかな?」と、何の知識も無いまま始めてしまうと、かえって損してしまうことがあるかもしれませんよ!

今回はまずNISAについて、そのメリットとデメリットをおさえていきましょう。

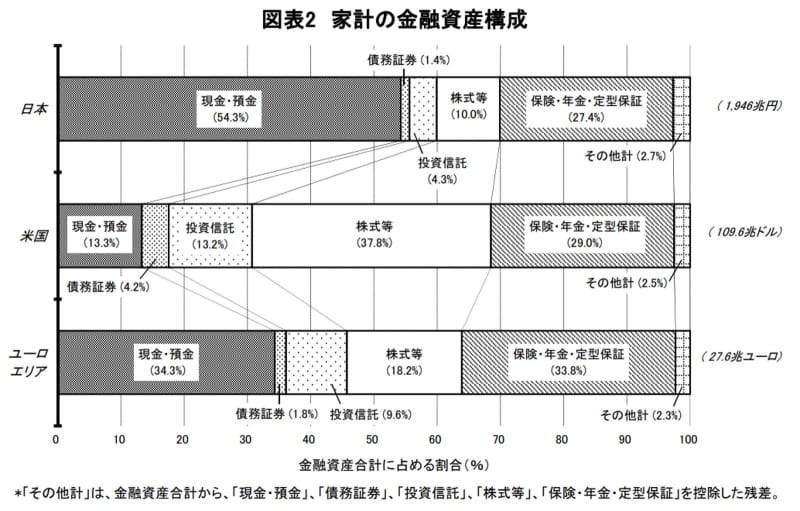

現金・預貯金率が高い日本

まず、NISAもiDeCoも「投資」を活用した節税方法です。つまり、投資をしながら税金も安くする、という制度です。銀行に預けて元本が保証されて少しの利息がつく「貯蓄」とは違い、「投資」はリスクなどもあるけれど将来利益を得るためにお金を出して株などを買うことを言います。いわば、お金を出しておいたらそのお金がお金を稼いできてくれる、というものです。

現在の銀行の金利は「0.001%」と言われています。一方、投資の利率は「1〜8%」。日本人は自分の持っている資産のうち54%を預貯金として預けるか現金のまま持っています。それに対して、ヨーロッパ(ユーロエリア)は34%、アメリカは13%です。日本の現金・預金率の高さがよくわかりますね。

画像:日本銀行調査統計局「資金循環の日米欧比較」2021年8月より引用

現在の銀行の金利では、1万円を1年預けても全く何ももらえません。電卓をたたいてみると、「1万円を16年間預けたら、やっと1円もらえる」ぐらいの利率です。それでも現金・預金の比率が多いのは、1990年頃まで華々しく輝いたあの時代「バブル」が忘れられないからかもしれませんね。

バブル当時は、銀行の金利はおよそ6%でした。銀行に預けておけば安心で安全で、12年経ったら2倍になります! こんな嬉しいことはありませんね。それゆえに、投資なんて知らなくても銀行に預けておくだけで、どんどんお金が増えていったのです。

それから月日は流れ、金利は大幅に下がりました。でも、投資を学ぶ機会は与えられません。どんどん下がる金利とは対照的に、まったく下がらない預金率。世界的にみて高すぎる日本の預金率に、政府が「こりゃマズい!」となり、国民に投資をしてもらおうというキャンペーン(制度)をはじめることにしました。

人類最大の発明!? 「複利」とは

イギリスで行われていた「ISA」(イーサ)という制度をマネして、「ニッポン版ISA」ということで「NISA」と名付けられたこの制度。「ジャパンでJISA(ジーサ)ちゃうんかい!」というツッコミはさておき、スタートして喜んでNISAを活用したのは、すでに投資をしていた人たちばかり。いままで投資をしたことがない人たちには全く広まらなかったようです。なぜなら、みんな「リスクが怖い」から!

そこで、「金融庁がオススメする『安全安心な積み立て商品』があるから、それにちょっとだけ投資してみて〜!」と、後からスタートしたのが「つみたてNISA」です。金融庁の太鼓判をもらった投資商品なら、なんとなく損しなさそうで安心ですよね。いまでは、このつみたてNISAを中心に、今まで投資をしたことが無かった人たちに少しずつ広がっているようです。

でも、勧められるまま何も知らず・考えず、つみたてNISAをしている、人が多すぎます。私のセミナーに来られた方が「つみたてNISAはじめて2年経つんですが、全然増えなくて。もうやめようかな〜と思ってます」とおっしゃっていました。 なんて……嘆かわしい!

2年じゃ増えないのは当然です。長期的に投資をするときに使われる言葉に「複利(ふくり)」というのがあります。これは、利息に利息がついて、雪だるま式にお金が増えていくというものです。

例えば年利6%なら、100円は1年後106円になりますが、2年後は106円に1.06をかけて112円になります。このように、ずっと1.06をかけ続けると、12年後、なんと2倍になるのです。

20世紀最大の物理学者といわれる「アルベルト・アインシュタイン」は、この複利のことを「人類最大の発明だ!」と言ったそうです。そんな人類最大の発明「複利」を使わずに、「投資は怖い」と実践はおろか、学ぶのも避けているなんて、嘆かわしい! と思いませんか?

リスクを正しく把握する

そんな複利を活かして、将来大きな蓄えとなる「投資」ですが、やはりリスクが無いわけではありません。

株というのは、値段が上がったり下がったりします。上がる時ばかりではありません。下がる時もあるのです。そして下がったのを見て、「ヤバい!損しそうだ!すぐ売らないと!」と、短期間で手放してしまう人がいます。しかし、長期間置いておくほど、複利の効果で大きな金額を生み出すのです。使わない「余剰資金」で投資をしておくことで、すぐに売らなくても良い状態にしておいて、下がっている時は動かずに、上がった時だけ売却するのです。ドタバタ、ジタバタしない人が、いずれ複利のメリットを受け取ることになるでしょう。

さて、そんな複利を活かして将来大きな財産となる「投資」ですが、日本の税の法律では、投資で儲かった場合にも、当然税金がかかります。株価が上がったところで売って値上がりの利益をゲットした時にも、「投資の資金を出してくれてありがとうね〜」という、配当金や分配金にも、20%ほどの税金を納めなくてはいけません。

NISAを日本語にすると「少額投資非課税制度」、少額までの投資だったら「非課税」つまり税金がかからない、ということです。NISAを知らずに普通の一般口座で10万円の配当をもらったら、2万円ほどの税金が引かれてしまいます。この引かれるはずの税金を「0円にするよ!」ということです。だから、投資でお金が増えたらお得だし、税金を引かれない分さらにお得ですよね。

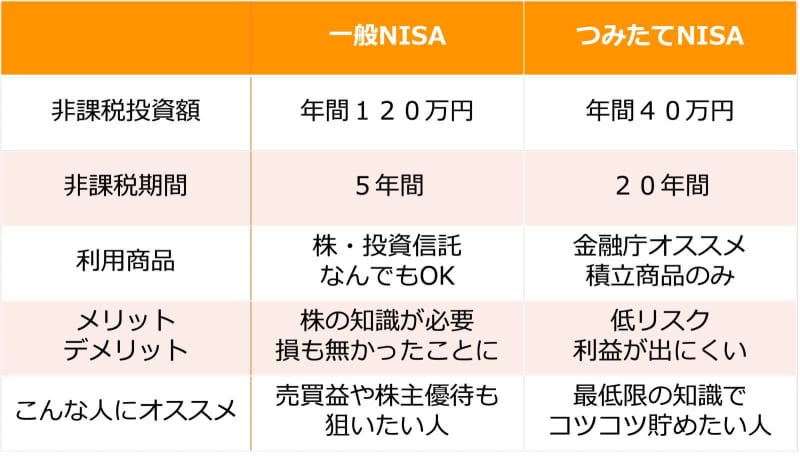

2種類あるNISA、それぞれの違いは?

この、NISAに「NISA」と「つみたてNISA」の2種類があり、どちらか1つを選ばなければならない、というのが現在のNISAのルールです。一般NISAは年間120万円まで投資ができ、運用して非課税にしてくれる期間は5年間。一方のつみたてNISAは年間40万円まで投資ができて、非課税期間は20年間です。複利を活用しようと思うと「つみたてNISA」を選ぶことになりますね。しかも、つみたてNISAで投資できる商品は、国税庁のオススメラインアップのみが並んでいます。どれも「低リスク&低リターン(または適度なリターン)」となりますので、つみたてNISAを数年で解約してしまうのは「なんて……嘆かわしい!」という意味、わかりますよね?

一般NISAは株の値上がり益も狙って儲けられるので、短期間で大きな金額を得られる可能性もあるということです。そして、国税庁オススメのラインアップからも商品を買うことができます。株の勉強もして値動きを見たり、売買益を狙いたい方には一般NISAがオススメです。

画像:筆者作成

そんな、5年間しか運用益を非課税にしてくれない「一般NISA」について、「全然複利の分が非課税にならないじゃん!」という声を受けて、2024年からNISAの制度が変わります。現在は一般かつみたて、どちらかひとつしか選択できませんでしたが、今後は両方同時に行えることができるようになります。NISAの制度も進化していますね。

NISAは毎月100円からでもできるので、最初は怖いという方は少額から始めてみてはいかがでしょうか? まずは投資の知識を少しづつつけて、お金の知識で生き抜く力をぜひつけていっていただきたいです。皆様の節税を祈念しております。