29歳の会社員・大橋愛莉(仮名)さんは、数年前にSNSを中心に話題となった「老後2,000万円問題」以来、将来のお金について漠然とした不安を持っているといいます。

「もうすぐ30歳になるのを機に、お金について、そして自分の人生についてもしっかり向き合っていきたい」と、ファイナンシャルプランナーをしている筆者のところに相談にきました。

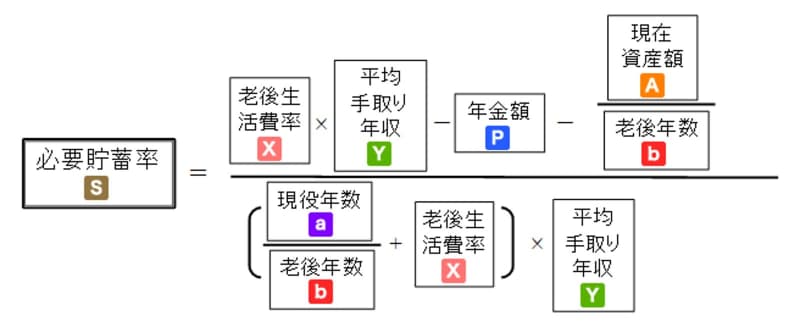

老後に必要な貯蓄率を知る

「不安」は正しい現実を知らないことから生じることが多いように思います。ここ数年は、若い世代でも「老後不安」を心配する人が増え、関連する記事や本が溢れています。

基本ルールは、自分の持ち時間の中で「お金の計画」をたて、実行していくことです。これ以外に特別なことはできません。「一攫千金を狙う」などは一般的には難しいでしょう。

私は、ご相談に来られる方にまず、「人生にとってお金は大切。でも、お金はただの交換手段で、必要なモノやサービスを買って初めて価値が生まれます。お金は目的を達成するための手段としてあるので、なるべくシンプルに合理的に扱いましょう」と伝えます。お金のことをあれこれ悩むより、人生を有意義に過ごすことに集中する方が幸せだと思うからです。

どんな人生を送りたいのか、夢や目標を達成するためにどう取り組んでいくか、キャリアについて、健康、家族や友人との関係、趣味や社会貢献などについてバランス良く、主体的に考えていくことこそが大切です。現在の生活だけでなく、10年後、20年後、さらにもっと先まで時間軸を長く持ち、人生設計を考えていくために「ライフプラン」を立てます。そして、ライフプランを実現してくための費用を準備していくのが「お金の計画」です。

現在の収入は今の自分を支えるお金ですが、将来の自分を支えるお金でもあります。だから毎月一定割合を貯蓄していく必要があるのです。その必要貯蓄率の目安を知るため、経済評論家・山崎元さんと考えた計算式が「人生設計の基本公式」です。

人生設計の基本公式

手取り年収を基準としてご自身にあった貯蓄率が計算できるので、これからいくら貯めなくてはならないか、求めてみてください。

お金を備えるための2本柱とは

将来へのお金の備えについて、2本柱で考えてみるとどうでしょう。

一つは自分の必要貯蓄率を「自助努力」で合理的に増やしていくことです。預貯金で貯めるだけではなく、確定拠出年金(企業型DCやiDeCo)や少額投資非課税制度(NISA)などを使って、積み立て投資が続けられるように仕組みづくりをします。

もう一つは、「公的年金保険制度を正しく理解すること」です。私たちは毎月年金保険料を支払っています。万が一の時は、遺族年金や障害年金が支給されますし、何歳まで生きようとも生涯老齢年金が受給できます。

「でも、日本は少子高齢化だから若い人は損をするのでは」という人がいます。しかし、ずいぶん前からわかっている少子高齢化については手当済みです。公的年金保険制度は、少子高齢化を見据えて将来にわたって制度を維持できるように作られています。若い世代が年金がもらえなくなるということがないよう、年金制度を守るために年金改正も行われていますので安心してください。

将来受け取る老齢厚生年金額は、働き方や年収によって一人ひとり違います。老後に必要なお金は、老後どのくらいの生活費で暮らすのか、何歳まで生きるのかなどでも変わってきます。「老後2,000万円不足する」など、平均値で考えても意味はありませんから、ぜひ、「人生設計の基本公式」でご自身の必要貯蓄額を求めてください。

誰にとっても年金が生涯、老後の収入の柱になります。なるべく年金を増やせるような働き方をしたほうがよいというのは大切なポイントです。なるべくお給料を上げて、長く働くために、スキルアップやキャリアアップをしていく必要もあるでしょう。国の社会保障制度を理解して活用するというのは「人生100年時代」を生き抜くために必要な考え方です。

働き方に応じてどのくらい年金額が増えるのか、厚生労働省が4月に試験運用を始めた「公的年金シミュレーター」で試算してみてください。

人生のお金は、「なるべく長く働いて公的年金を増やす」と「自助努力の資産形成」を両輪で実行していきます。自助努力の運用は、全世界の株式に分散投資をするコストの安い投資信託を使って積み立て投資をなるべく早くから始め、絶対にやめないで続けることです。

積み立て投資は、時間の恩恵を受けることで、短期的な値動きに左右されずに、長期視点で資産を増やしていくのに適した投資手法です。人生はお金の問題よりも大切なことがたくさんあります。積み立て投資の仕組みを作ったら、自分の人生をより豊かにすることに全力を注ぎましょう。