数十年に一度ともいわれる大雨、今までに経験したことのない強風など、局地的に激しい気象に見舞われることが多くなりました。避難勧告が出た場合は直ちに非難することが第一ですが、自宅や家財に被害が及んだ場合、すぐ必要になってくるのは、生活再建の費用です。

火災保険に入っているからなんとかなる? では補償の内容は万全でしょうか?

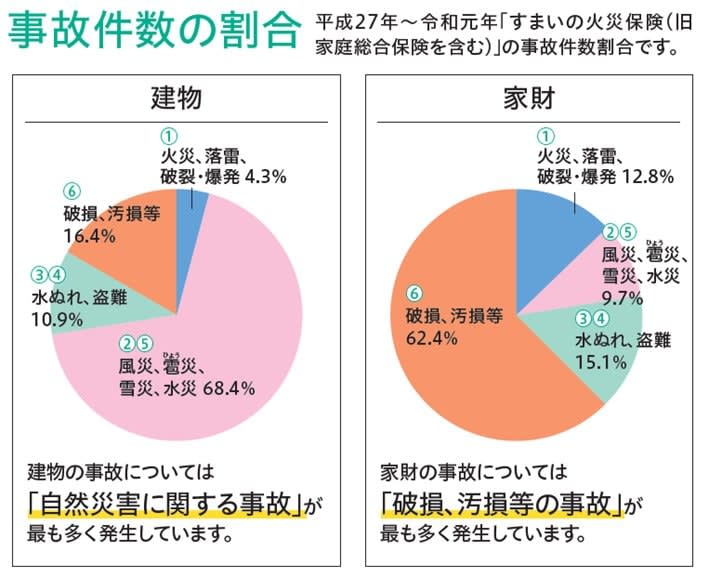

火災保険とは名ばかり。事故の請求は7割が自然災害と破損汚損

火災保険といえば、火災による損害が一番に浮かびますが、現在火災保険と呼ばれる商品は、総合的な保険です。火災に限らず、落雷・破裂・爆発による損害、風災・雹災・雪災などの自然災害も補償のベースに入っています。加えて、水災による浸水や土砂崩れ、建物内では、水道管や排水管の破損による水ぬれ、盗難による損害や突発的な破損や汚損など、多岐にわたる損害に対応します。

あいおいニッセイ同和損害保険のタフすまいの保険のデータを参照してみると、保険会社で支払われた事故件数の割合は、建物の損害は自然災害が68.4%、破損・汚損 が16.4%、水ぬれや盗難が10.9%、火災、落雷、破裂、爆発が4.3%です。火災・爆発などの損害は、保険金額は多額になりますが、件数は5%に満たない割合です。

家財になると、破損・汚損が62.4%、水ぬれや盗難が15.1%、火災・爆発が12.8%.、自然災害が9.7%と件数が少なくなっています。不審火や漏電などによる火災はいまだになくなりませんが、暖房や厨房設備の電化が進み、火災の件数は減少傾向にあります。

では、この火災保険への加入はどのようなポイントで決めているでしょうか?保険料ありきで決めていないですか?

新築時加入の火災保険。補償内容は把握している?

新築で住宅ローンを組む際に必須条件となる火災保険。以前は金融機関ですすめられるがままに火災保険に加入するケースが多かったようです。現在は、金融機関や不動産会社で必ずしも加入する必要はありません。基本的に金融機関がすすめる火災保険は、建物が損害を被ったとき、ローンの返済が滞らないようにするための火災保険ですので、建物だけの補償内容で家財の補償がない場合があります。火災と自然災害のみの補償で、突発的な破損や汚損は対象外の場合もあります。

新築時には考えることや手続きがたくさんあり、すすめられるまま、または、保険料が少しでも抑えられたらなど、安易に決めてしまうこともあります。

火災保険は5年、10年の長期契約にすると、長期割引が効き、保険料が割安になるので、長期契約を結ぶ場合が一般的です。長い契約になりますから、保険料ありきで契約せず、複数の保険会社で見積りを取るなど、十分に検討して加入しましょう。

建物だけでは不十分。家財の総額は思っているより多額

保険金額を決める際、新築の場合は建築価額。新築価額がすでにわからなくなった場合は、延床面積、建築の構造、居住地の物価などから、新たに建築するとどのくらいかかるかという、再調達価額を計算して保険金額を決めます。火災保険は家を再建するため、という意識はどのひとも持っていますが、家財に関しては意識が薄いようです。

家財は、家族構成や世帯主の年齢などによって評価の目安を決め、最終的には加入するひとが保険金額を決めます。例えば、世帯主35歳の夫婦に子ども1人の家族でしたら1,080万円が目安です。この金額を提示すると、ほとんどのひとが「そんなに家財は持っていない」と言われます。

家財というと、家電を思い浮かべるのかもしれませんが、家電に加えて、衣類全般、家具、食器、書籍、雑貨などすべてを一から買いそろえるとしたら、1,080万円はそう多い金額ではないはずです。火災で焼失する場合だけではなく、水害で水浸しになってしまえば、ほとんどのものが使いものになりません。建物だけでなく、家財もきちんとした評価で再建を視野に入れ保険金額を決めましょう。

想定外のゲリラ気象。補償はフルサポート!

近所に川や水路はないので、水害補償はいりません。何十年も住んでいるが、大きな災害はないので、基本補償だけで充分です。たしかにハザードマップで、リスクが少ないと表示されれば、補償範囲を狭めて、少しでも保険料を節約したいところです。

ですが、ここ数年の災害報道を見る限り、今まで一度もこんなことは起こらなかった、という災害が多発しています。局地的に起こる竜巻による風災、気温の急激な変化により起こる雹災、線状降水帯の豪雨による大規模水害、多発する台風、雨だけではなく冬には豪雪など、危険はいつも隣にあります。

実際に今年3月関東地方に強風が襲った時には、強い風により、車庫のトタン屋根が飛ばされてしまった損害がありました。査定の結果、修理見積75万円に対し、損害認定金額63万円、火災保険に基本設定されている事故時諸費用(損害認定金額に対して20%の費用を支払う)が12万円、合計75万円が給付されました。認定金額は少し削られましたが、事故時諸費用を合計すると、ほぼ見積り金額です。

各保険会社商品の呼び方は違いますが、フルサポートタイプの火災保険に加入しておくことが、万一の際の再建に役立ちます。補償の範囲だけでなく、免責金額(自己負担額)のチェックも必要です。できる限り免責金額は0にしておきましょう。

6月に埼玉や千葉を中心にゲリラ雷雨が襲った時の降雹による損害は、広範囲にわたりました。たくさんの事故報告が上がっています。自然災害はほとんどの火災保険で対象となりますが、風災・雹災・雪災に関しては、敷地内の損害額が20万円を超えた場合にのみ損害をお支払いする免責金額(自己負担額)がついている場合が多くあります。商品のタイプにより、自己負担額を0にすることもできます。雹によるガラスの破損などは、合計20万円にならないこともあります。せっかく加入している保険が補償の対象外になるのは残念ですね。加入や継続の際に補償内容をよく確認しましょう。

長期契約が多い火災保険。「加入しているが、どんな保険かよく覚えていない」では、万一の時心配です。1年に1度保険会社から契約内容のお知らせが加入者へ届けられています。最近は、自分の契約をいつでも確認できるアプリもあります。不安があれば、すぐにでも確認して見直しましょう。