経済的に自立して、仕事に縛られずに早期退職を実現する「FIRE」を目指す人が増えています。

「仕事もせずに生活できるのか〜、ええなぁ〜」ですって? なんて……嘆かわしい!

毎度、楽しく税の解説をしております、お笑い芸人で本物の税理士、税理士りーなです。

いま話題のFIREですが、投資やお金の知識なしでは、叶えられるワケがありません。それでは実際に、FIREを実現するにはどうすれば良いか—税理士の観点から解説します。

FIREとは

FIREとは「Financial Independence=経済的自立」と「Retire Early=早期退職」の頭文字を取ったものです。定年までに、投資など資産運用で得られる収入だけで生活できる状態にして、仕事を早期退職すること。つまり、「運用益で生活できるから、もう仕事しないよ〜」という生活を目指す人が増えている、ということです。

一般的にFIREには、「4%ルール」という考え方があげられます。自分の年間の支出金額を25倍した金額を投資して、年利4%の利回りで運用することができれば、その年間の支出金額を運用益で捻出できる、という計算になります。

月1万円で生活できるなら、年間12万円で良いので、300万円の投資でOKです。月10万円で生活しているなら、年間120万円で、3,000万円の投資が必要になります。日本では、月15万円ほどで生活されている人が多いようです。年間180万円が必要なので25倍すると4,500万円必要、ということになります。

ご自分の毎月の支出金額を計算して、12ヵ月をかけてみてください。それを25倍すると……いくら貯めればFIREできそうですか? ちなみに、つみたてNISAを月33,300円ずつ積み立てて、年利4%で運用すると、20年後には1,221万円になります。逆に、20年後4,500万円にするには毎月いくら積み立てれば良いかというと、13万円ほど。そんなシミュレーションができるページが金融庁のウェブサイトにあります。

いくら貯めたいか、何年後を目指すのか、毎月いくら積立てできるのか、ご自身でイメージしながら、金額を色々入れてみて、FIREをより具体的な目標として設定してみてください。節約や貯蓄が一層楽しくなると思いますよ。

FIRE後の税金はどうなる?

さて、給与で収入があった人が、ある時突然「FIREを達成できそうなので、退職します」と言うと、その人の税金はどうなるでしょうか? 考えもせずに突然会社を退職すると、「え、こんな税金の支払いがあるなんて知らなかった……」と、嘆かわしいことになるかもしれませんよ。

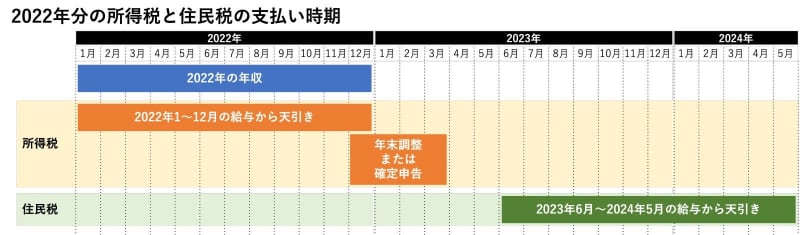

この連載でも何度かお伝えしてきましたが、給与の収入に対してかかっている税金には、「所得税」と「住民税」があります。

このうち、所得税は1月分から11月分まで、給与の支給金額から毎月概算で計算して、ちょっと多めに「源泉徴収税額」という所得税が引かれて支給されています。そして、そのざっくり多めに引かれている所得税を、1年の最後でキッチリ計算して、精算してくれるのが「年末調整」です。そのため、もし12月支給分の給与が退職前、最後の受け取りだとしたら、会社が所得税の精算まで終わらせてくれているので、自分では何も手続きがいりません。

もし、退職前の給与は1月や2月の受け取りがあって、それから辞めてしまうと、1月支給分や2月支給分は「ざっくりと多めに所得税を引いてある」ので、ざっくりの所得税を自分で「確定申告」して所得税の還付をゲットしましょう。退職するときに、職場から「源泉徴収票(年末調整がまだされていないもの)」を受け取って、確定申告の時までちゃんと持っておいてください。

そして、住民税は、退職するタイミングによって、その取り扱いが違います。住民税は忘れた頃にやってきます。1月から12月分の給与の金額で計算した住民税の通知が翌年の5月ごろに会社に届き、6月からさらにその翌年の5月までの間で12で割った金額を給与から差し引きしていくのがルールになります。

そのため、1月から4月が退職日の場合は、前々年の給与から計算された住民税をまだ納めている途中になります。しかも残りあと数ヵ月! そのため、「5月納付分までの残っている住民税は、最後のお給料から残っている全部をドーン! と、引いておきますね」と言われてしまいます。手取りが嘆かわしいほど減ります。

しかし、退職日が5月なら、普通に5月支給分給与からの天引きで1年の最後の税額を納めて終わりになります。

退職日が6月から12月なら、前々年の給与から計算された住民税をまだ納めている途中になります。「5月納付分までの残っている住民税はどうしますか?」と会社から聞かれ、次の2つから納付方法を選ぶことができます。なお、引いた後の手取り金額がほとんどなくなってしまうこともあるので注意してくださいね。

1.自分で納付書を使って納めます

2.最後のお給料から残っている住民税もドーン! と、ひいておきます

そして、退職後のこれら税金は投資に関するものにかかってくるので、「配当所得」と「株式の譲渡所得」(不動産の家賃収入がある方は「不動産所得」も)という、もうけにかかるものになります。

FIRE後の収入源への税金に差

FIREで得ている投資の運用益のうち、NISA口座で保有しているものについては、税金がかからないことになるので、いくらもうけていても、非課税です。

「一般」や「特定」という口座で持っている投資商品の場合、「源泉徴収あり」か「源泉徴収なし」を選んでいるはずです。「源泉徴収あり」は、投資で儲けた分については、所得税を自動で計算して事前に引いておいて、残りをお支払いするよ、という口座の設定です。

そして、特定という口座を持っている方は、この特定の枠で買った株などの商品については、1本で合算して計算しておいて2割ほどの税金を事前に引いておいてくれる、という口座です。この口座は、いくつ投資商品を持っていても、1つの銘柄を持っているかのような税金の扱いをされます。

いずれにしても、「源泉徴収あり」にしておくことで、自分で一切手続きをせず、放っておいても申告不要で収入がどんどん入るということですね、なんて……喜ばしい!

会社員の時代は、この特定口座や一般口座で持っている投資商品について、確定申告などはせずに放置していたのではないかと思います。だって、申告しなくてイイんですもの。でも、FIREし始めて、給与収入がなくなった場合、はたして本当に申告しなくて良いのでしょうか?

正解は、「申告しなくて良い!」けど、「申告した方が良い!」です。「え〜、どういうこと?」と思いましたよね、詳しく解説します。

FIRE後は確定申告すべき理由

「源泉徴収あり」で事前に引かれている税金は、配当金の場合は下記で計算されます。

所得税15.315%+住民税5%=20.315%

この配当金について、所得税の確定申告書に記載して申告を行うと、まず所得税の計算では全員が48万円の所得を引いてもらえる「基礎控除」という控除があるので、その分の税額が減ります。また、所得(もうけ)から控除を差し引いた残額が、195万円までは税率が5%であるため、当初の15%ほどから税率が下がります。しかも日本株の場合は、さらに「配当控除」という控除を配当の10%分受けることができて税額から引いてもらえるので、源泉徴収されていた税額が全て返ってくるというケースもあるのです。

所得税は「超過累進課税制度」といって、所得(もうけ)が多い人ほど税率が上がっていく仕組みです。この税率を求める基本となるのが、「所得(もうけ)―控除(引く項目)=課税所得(税金がかかる差額)」です。給与である程度所得があった場合は、そこに上乗せして配当所得を計算することになるので、税率が上がってしまうケースもあります。

しかし、そんな給与所得がなく、配当所得だけになると、確定申告をすることで還付税額がたくさん出ることもあるのです。実際に申告してみると還付があるかどうかは、国税庁のウェブサイトに所得税の確定申告書を作成できるページがありますので、試しに入力してみるのも良いかもしれません。

立場や状況によって変わるので、一概には言えませんが、税理士の観点から、退職月は4〜5月頃、証券口座は特定口座「源泉徴収あり」にして確定申告することが、損をしない一つの正解ではないかと考えます。いずれにせよ、「FIREを目指す」といっても、タイミングや申告方法で、大きな違いがあることがわかっていただけたのはないでしょうか?

せっかくお金の知識をつけてFIREを目指すのなら、税の知識も身につけて余計な税金を払って「なんて……嘆かわしい!」とならないよう、マネーリテラシーを上げて、生き抜く力をつけたいですね!