年金は老後の生活を支える貴重な収入源です。しかし、国の財政難や少子高齢化などのニュースを見て「年金、いくらもらえるのだろう?」と心配になる方も多くいます。

そこで、今回は国からもらえる国民年金・厚生年金の平均受給額を紹介し、年金が少ないと感じた場合にできる対策を解説します。

年金額は2年連続で減っている!

日本の公的年金には、国民年金と厚生年金があります。

国民年金は、20歳から60歳までのすべての人が加入する年金です。一方の厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

会社員や公務員(国民年金の第2号被保険者)は、厚生年金に加入することで、国民年金にも加入します。したがって、原則として65歳から国民年金と厚生年金、両方の年金を受け取れます。それに対して、自営業やフリーランス(第1号被保険者)や専業主婦(夫)(第3号被保険者)は、国民年金のみ受け取れます。

年金額は、実は2年連続で減少しています。

2020年度~2022年度の国民年金の満額は次のようになっています。

2020年度:年78万1700円(月額6万5141円)

2021年度:年78万900円(月額6万5075円) 前年度より0.1%減

2022年度:年77万7800円(月額6万4816円) 前年度より0.4%減

2022年度の国民年金の満額は前年度の月6万5075円より1か月あたり259円減り、6万4816円となりました。また、厚生年金のモデル世帯(夫婦2人の標準的な年金額)でも月22万496円から1か月あたり903円減り、21万9593円。仮に厚生年金のモデル世帯と同じ年金を受け取っていたとしたら、年間1万836円の収入減です。

年金額はなぜ2年連続減ったのか

年金額は毎年1回、4月に見直されて増減します。そして、6月支給分(4月・5月の2か月分)から見直し後の金額で支給されるしくみです。

年金額の見直しの基本ルールは、

・67歳まで(新規裁定者)…賃金の変動率に合わせて見直す

・68歳以降(既裁定者)…物価の変動率に合わせて見直す

となっています。

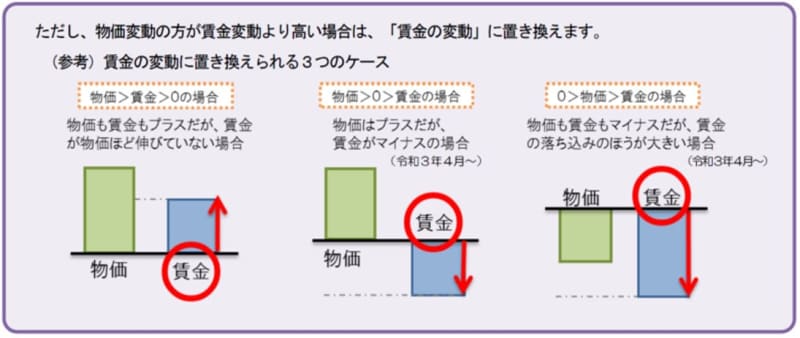

しかし、このルールには例外があります。それは、「物価の変動率が賃金の変動率より高い場合は、賃金の変動率に合わせて年金額を見直す」というものです。この例外ルールは、2021年4月より適用されています。

年金額の見直しルールの例外

物価よりも賃金が大きく上昇した場合は基本どおりなのですが、物価ほど賃金が上昇しなかった場合は、上の図のように、賃金に合わせて年金額が見直されるのです。

なお、賃金の増減率には、「名目手取り賃金変動率」といって、2年度前から4年度前の3年間の平均の実質賃金変動率に、「前年の消費者物価指数の変動率」や「可処分所得割合変化率」を組み合わせたものが用いられます。賃金だけでなく、物価も加味して決められるのです。

2021年度と2022年度の名目手取り賃金変動率と物価変動率は次のとおりでした。

2021年度

名目手取り賃金変動率:−0.1%

物価変動率:0.0%

→年金額は前年より0.1%引き下げ

2022年度

名目手取り賃金変動率:−0.4%

物価変動率:−0.2%

→年金額は前年より0.4%引き下げ

このように、2021年度・2022年度はともに物価変動率>名目手取り賃金変動率だったため、年金額が名目手取り賃金変動率に合わせて引き下げられた、というわけです。

目下、ありとあらゆるものがインフレによって値上がりしています。しかし、今後も物価より賃金が上昇しない限りは、物価の上昇ほどに年金額は増えないことになります。無駄遣いしていなくても生活コストがかさむなかでの年金額の減額は、年金受給世代の生活をますます圧迫していきます。

年金は平均いくらもらえている?

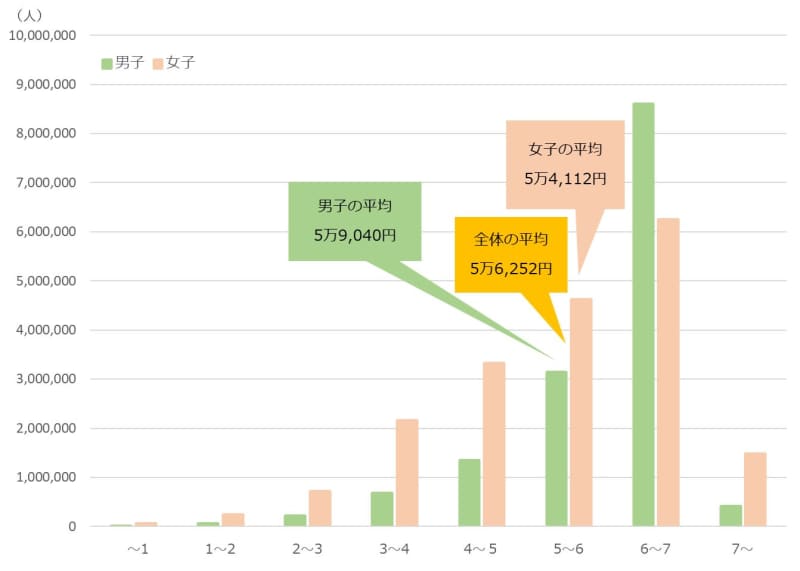

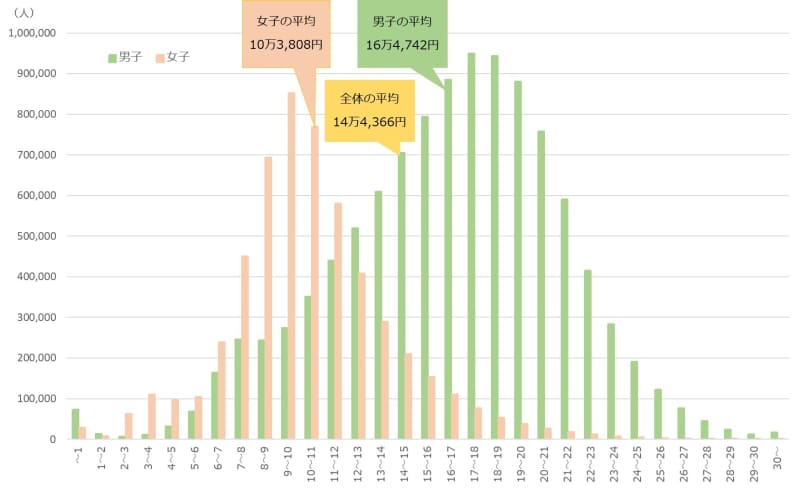

実際のところ、国民年金・厚生年金は平均いくらもらえているのでしょうか。1万円ごとの受給者数をまとめたものが次のグラフです。

国民年金の金額別受給者数

厚生年金の金額別受給者数(国民年金を含む金額)

国民年金の平均は5万6252円、厚生年金の平均は14万4366円となっています。ただ、実際の受給額には、ばらつきが大きいことがお分かりいただけるでしょう。

国民年金は、原則20歳~60歳までの40年間にわたって国民年金保険料を支払えば、どなたでも満額がもらえます。逆に、国民年金の保険料を納めていない「未納」の期間があると、その分もらえる年金額が減ります。

一方、厚生年金は大まかには「平均年収÷12×5.481/1000×加入月数」という計算式で計算することができます。基本的に「平均年収が高い人」「加入月数が多い人」ほどもらえる年金額が増えます。

自分の金額を詳細に知りたい場合は、日本年金機構の「ねんきんネット」や厚生労働省の「公的年金シミュレーター」を活用するといいでしょう。

年金額を増やす5つの方法

年金が少ないと思ったら、次の5つの方法を取り入れることで、年金額を増やせます。できるものから、取り組みましょう。

年金額を増やす方法1:国民年金保険料の「未納」をなくす

国民年金保険料の未納が1年間あると、もらえる国民年金の金額は約2万円減る計算です。もしも未納にしても、2年以内であれば保険料を支払えます。また、「未納はないはず」という方の意外な盲点が「学生納付特例」。20歳時点で学生の方が国民年金保険料の支払いを猶予してもらえる制度です。仮に猶予されても、10年以内に保険料を納付しないと「未納」になってしまいます。したがって、忘れずに納付しましょう。

すでに2年(10年)経過してしまった…という場合には、60歳から65歳までの間、国民年金に任意加入することで、未納期間を減らせます。

年金額を増やす方法2:国民年金保険料の「免除」「猶予」をなくす

国民年金保険料の支払いが難しい場合、免除・猶予の申請を行うことで、保険料の一部(全部)が免除されたり、保険料の支払いが猶予されたりします。

免除・猶予を受けた場合も、10年以内であれば追納することで、本来の年金を受け取れるようになります。ただ、3年目以降に追納すると経過期間に応じた加算があるので、できれば2年以内に支払うのがおすすめです。

国民年金・厚生年金の増やし方3:60歳を過ぎても長く働く

国民年金に加入できるのは原則60歳までですが、厚生年金には70歳まで加入できます。長く働き続けることで、将来の厚生年金を増やすことができるうえ給料も得られるので、老後のお金を増やすことができます。また、社会とのつながりを持つことで健康面にもプラスの効果が期待できます。

年金額を増やす方法4:年金の繰り下げ受給をする

原則65歳からもらえる年金の受け取り開始時期を遅らせることを年金の繰り下げ受給といいます。年金の繰り下げ受給をすると、65歳以降1か月遅らせるごとに年金額が0.7%ずつ増加。最大で75歳まで繰り下げることで84%も増やせます。

たとえば、年金を月15万円(年180万円)もらえる方が75歳まで繰り下げ受給すると、もらえる年金額は84%増の月27.6万円(年331.2万円)まで増えます。国民年金だけの方でも、満額(年77.8万円)を繰り下げることで70歳時点では42%増の約110.4万円、75歳時点では84%増の約143.1万円が受け取れます。

繰り下げている間の生活費が必要にはなりますが、60歳以降も長く働くことで、比較的年金を繰り下げやすくなります。受け取る金額を増やすとても効果的な方法です。

年金を増やす方法5:iDeCo・つみたてNISAを活用

公的年金の制度が変更になる可能性も、ないとは言えません。それに備えて、自分でもiDeCoやつみたてNISAを活用して老後に備えるといいでしょう。

iDeCoは自分で出した掛金を自分で運用して60歳以降に受け取る制度。掛金を出すことで毎年の所得税や住民税を安くできるうえ、運用益も非課税にできます。さらに、受け取るときにも税金の優遇を受けられます。またつみたてNISAも、金融庁の基準を満たす投資信託にコツコツ積立投資することで、年間40万円までの投資で得られた運用益を非課税にできます。

iDeCoもつみたてNISAも、税金の優遇を受けながら堅実にお金を用意できる制度です。ぜひ活用しましょう。

今後も年金が減ったり、物価が上昇したりすることは十分に考えられます。それだけに、今から年金を増やす方法を取り入れ、実践していくことをおすすめします。