読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、専業主婦の女性。第一子出産を控え、会社を辞めて専業主婦になった相談者。この機に家計を見直したいといいます。このまま相談者が専業主婦のままで家計は問題ないでしょうか? FPの三澤恭子氏がお答えします。

3月に私が退職し、専業主婦になりました。収入は夫の給料のみです。今までは共働き、子どももいないということからお金の管理をちゃんとしていなかったのですが、専業主婦になり家計の見直しをしなければ生活できないのではと感じるようになってきました。秋に第一子が産まれる予定もあり子どものためにもしっかりお金の管理をしたいです。

また、この状態で私はしばらく専業主婦を続けられるかもお伺いしたいです。できるだけ子どもを自分で見たい気持ちがあり、再就職は今のところは考えていません。しかし将来のことを考え、やはり働いた方がよいのかなども聞きたいです。

持ち家で、ローンは完済しております。車は2台所有しておりますが、1台は夫が車通勤ということもあり平日はほぼ使っている状態、もう1台は私が買い物に行く程度に使っております。車のローンもありませんが2台とも10年ぐらい乗っているのでそろそろ買い替えようかという話も出ています。

保険は、夫が県民共済に入っているのと、私が生命保険と終身保険(別会社です)、2人とも個人年金もかけていますが夫は全額払込済です。

お互い食べることが好きなので、週末になると外食してしまうことが多く、食費はかかっている方かと思います。表示している金額より高い時もあります。平日はほぼ自炊、夫の昼ごはんもお弁当を作っています。

どうぞよろしくお願いいたします。

【相談者プロフィール】

・女性、40歳、専業主婦

・家族:夫43歳、子ども(今年秋に誕生予定)

・住居の形態:持ち家(戸建て、近畿地方)

・毎月の世帯の手取り金額:21万円

・年間の世帯の手取りボーナス額:50万円

・毎月の世帯の支出の目安:18万円

【毎月の支出の内訳】

・住居費:なし(ローン返済済み)

・食費:5万円

・水道光熱費:2万5,000円

・保険料:3万円

・通信費:1万3,000円

・車両費:2万円

・その他:4万円

【資産状況】

・ボーナスからの年間貯蓄額:30万円

・現在の貯金総額(投資分は含まない):900万円

・現在の投資総額:なし

・現在の負債総額:なし

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。もうすぐ第一子がお生まれになるのですね。おめでとうございます。

出産後は再就職をせず、お子さんとの時間を長くとりたいとのご希望ですね。現状の収支から希望が叶うのか一緒に考えていきましょう。

大学を卒業して独り立ちするまでの子育て費用はいくらかかるのか

相談者様は、今まで家計管理はわりと緩めにされていたとのことですが、子どもが生まれ社会人として独り立ちするまで、子育てにかかるお金はどのくらいになると思われますか?

多くの方が「教育費」を思い浮かべ、「子ども1人を大学まで卒業させると1,000万円はかかりますよね」とおっしゃいます。

法務省によると、「養育費」とは、子どもが経済的・社会的に自立するまでに要する費用を意味し、衣食住に必要な経費、教育費、医療費などのことをいいます。

これら養育費を、食費や洋服代、生活用品費、医療費など生活にかかる「養育費」と授業料や塾代、習い事にかかる「教育費」の2つの大枠で金額をイメージしてみましょう。

「養育費」は約1500万円!

内閣府の「平成21年度インタネットによる子育て費用に関する調査」報告書を参考に、具体的にどのような費目にいくら位かかるのか調べてみました。

内閣府の報告書によると、第1子一人当たりの年間子育て費用にかかる費目は次のとおりです。

◆衣類・服飾雑貨費 ◆食費 ◆生活用品費 ◆医療費 ◆保育費 ◆学校教育費 ◆学校外教育費 ◆学校外活動費 ◆子どもの携帯電話料金 ◆おこづかい ◆お祝い行事関係費 ◆子どものための預貯金・保険 ◆レジャー・旅行費

上記の項目から保育費、学校教育費、学校外教育費、学校外活動費、子どものための預貯金・保険を除いた金額で「養育費」を算出してみました。

12年前のデータですのであくまでも参考値ですが、大学を卒業する22歳までに少なくとも1,500万円の養育費が必要となることがわかります。

児童手当は大きな支援となる

この養育費ですが、子育て支援として子どもが生まれてから中学を卒業するまで国から児童手当が支給されます。相談者様の場合、0歳~3歳未満まで月額1万5,000円で年間18万円、3歳~小学校終了前と中学生まで月額1万円で年間12万円となり、生まれ月によって若干の差はあるものの総額で約200万円となります。

これを養育費に充てても良し、教育資金として貯めても良しなのですが、調査結果によると小学校入学までに年間57万円ほどの養育費がかかってきます。

相談者様の現状から予測するに、手取り月収21万円では足りません。現状の食費や保険料などを見直し捻出するか、児童手当を充てるか、ボーナスあるいは貯蓄を切り崩すなり不足分を補う必要がありそうです。

高校までの教育費は月々の生活費をやりくりして捻出するのが理想

次に教育費をみてみましょう。

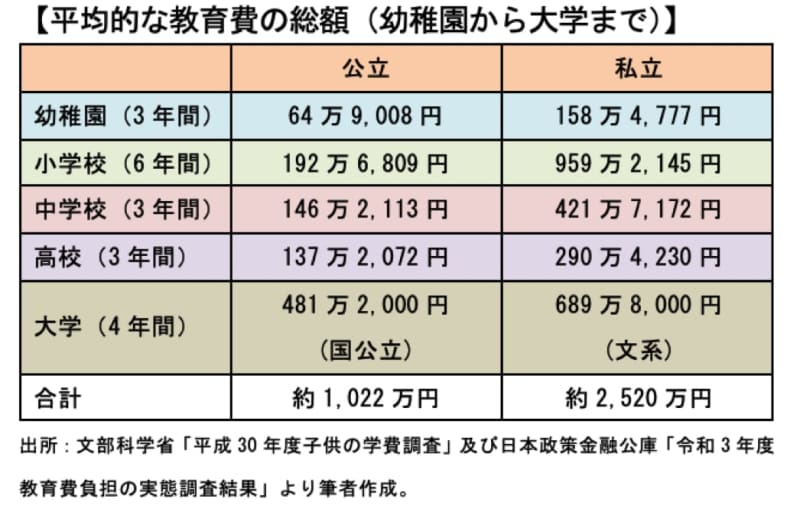

お子さんがどの進学コースを選ぶかはわかりませんが、オール公立で約1,000万円、オール私立(大学は文系コース)で約2,520万円となります。また、大学で一人暮らしをして通学する場合、年間96万円ほど仕送りをしているという調査結果もでています。

相談者様はできるだけお子さんをご自身で見たいとのことですが、教育費だけでも公立小学校で年間32万円、養育費と合わせて年間100万円はかかることとなります。そうなると、現状の収支の余剰金66万円(月3万円×12カ月・ボーナス分30万円)に児童手当12万円を充当しても足りず、貯蓄を取り崩すこととなります。

今ある貯蓄から生活防衛費として150万円ほどを別口座で管理し、車の買換えの費用(300万円と仮定)を除くと、国公立の大学に行く資金が残るかどうかとなってしまいます。老後資金が全くありません。

高校までの養育費はもちろん教育費は毎月の家計からやりくりして大学の費用を今から準備していくのが良いでしょう。

再就職のタイミングはいつ?

夫の年齢からしてもお子さんの大学卒業と同時あるいはその前に退職されていることも考えられます。お子さんと長く一緒にいたいというお気持ちも大切ですが、現役で働ける時間にも限りがあります。

相談者様が少しでも早く再就職することで、教育や老後にまわす資金を捻出でき、時間をかけて物価上昇に負けない運用をすることも可能です。

タイミングは児童手当が月額1万円となるお子さんが満3歳を迎える時が、ひとつの目安になります。入園先の空きがあればですが、満3歳を迎えると幼稚園に通うことができ利用料が無償化となります。

第2子の希望があるかわかりませんが、ご夫婦でよく相談の上、より良い時期を決めてください。母子ともに健康に過ごせることを願っています。