コロナ禍で大きく売上を伸ばしたアマゾンですが、激変する経営環境のなか、どのようにして成長を続けることができたのでしょうか?

アマゾンジャパン元経営会議メンバーの星 健一氏の著書『amazonが成長し続けるための「破壊的思考」』(扶桑社)より、一部を抜粋・編集してアマゾンのビジネスモデルや経営手法、企業文化などを解説します。

売上が拡大しても低利益の根本的な理由

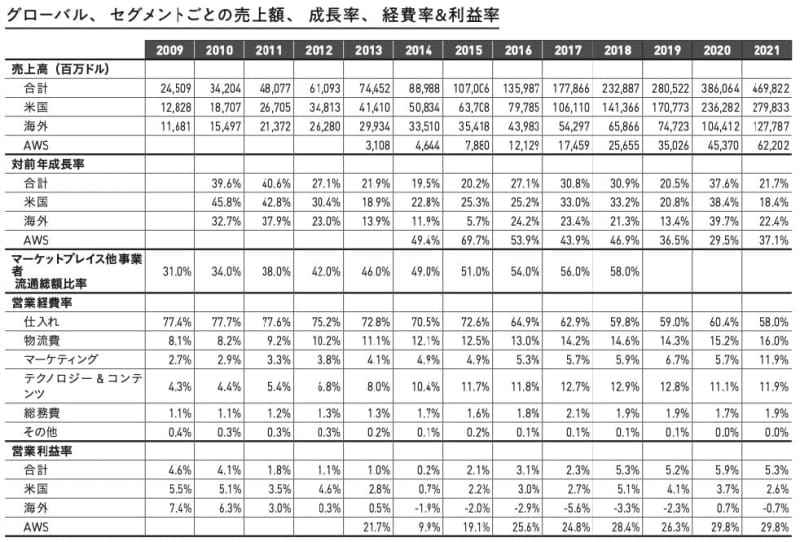

ただし、2021年度の小売部門の営業利益率は北米でもわずか2.6%、海外では、インドなどの新興国への継続した投資がありマイナス0.7%の赤字である。

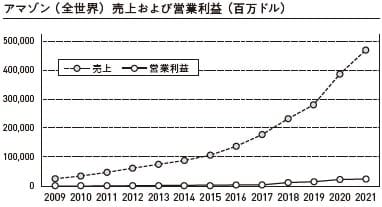

下記のグラフを見ると、売上が拡大していっても営業利益は同様のカーブを描いて上がることもなく低空飛行を続けている。

低利益の理由は、PL(Profit & Loss =財務指標の一つである損益計算書で一定期間の収益と費用の状態を表す)重視ではなく、キャッシュフロー(現金の流れを意味し、実際に得られた収益から外部への支出を差し引いた手元に残る資金の流れ)を重要視し、投資を継続しているためだとよく言われている。

確かに投資を含む物流費が2021年度は対売上の16%で2009年度と比較しても7.9ポイント増加している。Eコマースは販売店舗を持たない分、販売固定費が少なく安価で売れるので不公平だという指摘が数年前に多くあったが、実はそんなことは全くない。実店舗だとすぐに商品が手に入る顧客の利便性を考え、Eコマースでも当日や翌日の配送を可能にするロジック構築に投資、経費をかけている。

ただし、利益率が低い根本的な問題は、アマゾンの価格政策にある。下記の表の通り、仕入れ力の改善により仕入原価率(売上に対する商品を仕入れる時の原価)は改善しているものの、未だに高いレベルだ。

通常の小売店のような客寄せとして「低利益なもの」と「利益がとれるもの」の商品ミックス販売を全く考えていない。そのため、全ての商品で最安値販売を貫くアマゾンの小売部門は、単純に低い粗利益(売上から仕入れ原価を引いた額)から販売管理費を引くとあまり利益が出ない体質になっている。

現在、手数料収入に対する一定の収益が見込めるマーケットプレイス、および約30%という高い営業利益率を誇るAWSの売上の割合が急速に増えているので、グループ全体での利益は改善の方向に向かっている。

余談ではあるが、他経費ではジェフ・ベゾスのボディーガードを含むセキュリティー費用に180万ドル(2億円弱)が計上されており、全米で最高額である。ちなみにアップルのCEOであるティム・クックは31万ドル(3000万円強)であるから破格であることはおわかりであろう。

数年前になるが、ジェフ・ベゾスが来日した時に、赤坂の料亭で日本の役員メンバーとの会食の席が設けられたことがあったが、その際にも数名の黒づくめのスーツのボディーガードを帯同していた。さらに車も2台のダミー車を含む3台で連なってきて、本人がどの車に乗っているかわからなくしているという徹底ぶりだった。

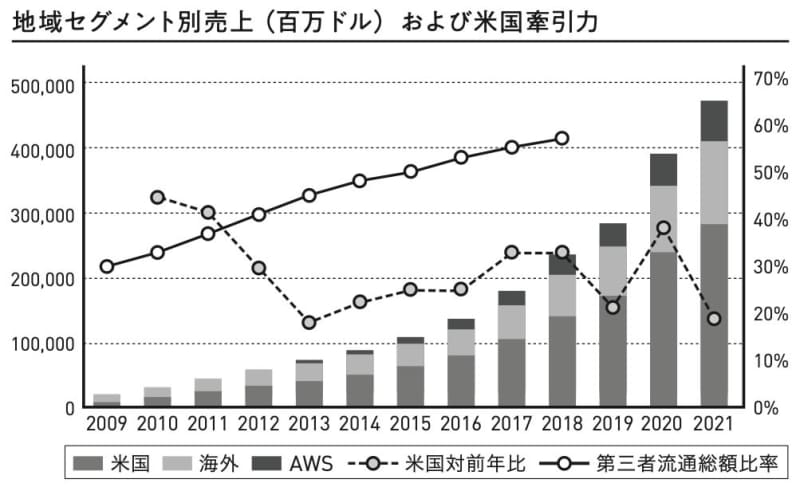

世界中でマーケットプレイスの第三者流通総額比率が年々増加

次に注目しておきたいのがマーケットプレイスの成長だ。

マーケットプレイスは、アマゾン以外の第三者である販売事業者がアマゾンのストア内で商品が販売できるサービスで、個人から企業まで出品可能。出品者が支払う月額固定費(大口出品契約のみ)、販売手数料(注文成約時)と配送業務などの代行業務の内容に応じた代金がアマゾンの売上となる。

米国をはじめ世界中でマーケットプレイスでの第三者流通総額比率が年々増加しており、下記のグラフの通り、2018年度(2019年度以降は公開されていない)にはアマゾンの直販を含めた流通総額全体の58%になっている。

アマゾンはもともとアマゾン自身で商品の仕入れをし、在庫を持ち、販売価格を決め、直接、顧客に販売をする直販モデルから事業を始め、ときには赤字を出してまで競合他社との同一販売価格に固執し、顧客の信頼を勝ち得てきた。その低価格に加え、品揃え拡大や利便性向上の継続した訴求により顧客の信頼を得た。それが圧倒的な集客力として武器となり、マーケットプレイスで販売する事業者数を急速に伸ばし、Eコマースの巨大なプラットフォーム(情報、サービス、商品を展開する基盤、土台。たとえばグーグルは主に情報を展開するサービス)となったのである。

2021年のマーケットプレイスに出品する販売事業者数はグローバルで950万以上。販売事業者の多くは中小企業だが、アマゾンで販売することで、その販売事業者の地場の商圏内のみならず日本全国の顧客にアクセスができる。さらに海外のアマゾンのストアにも簡単に出品ができて、商圏を一挙に世界規模に拡大し、飛躍的にビジネスを拡大することも可能になる。

「ユーザーエクスペリエンス」の質と利便性の向上

マーケットプレイスは、アマゾンがそもそも自社で直販するために構築したEコマースの仕組みを、効率的、スピーディーな品揃えの拡大を目的として、第三者である販売事業者向けに提供しているサービスだ。

徹底的にカスタマーエクスペリエンス(顧客の経験)の質と利便性の向上を追求して構築したサービスをベースに他のビジネスを展開、拡張していく。この手法はアマゾンが展開する他の事業にも共通している。

たとえば、AWSを始めたきっかけは、米国のサンクスギビングデー(感謝祭)やクリスマスなどわずか年間数回のアクセス集中時のために抱えていたサーバーの余裕スペースを、何か他に活用できないかという発想だった。

また、「Amazon Pay(アマゾンペイ)」は、アマゾンの顧客がすでにアマゾンで登録をしている名前、住所、配送先リスト、クレジットカード番号などを利用するものだ。

他社サイトでショッピングをする際に入力が必要な同様の情報を入力する必要がなく、アマゾンでのログイン名、パスワードをそのサイトで入力すれば、すぐにショッピングができる顧客利便性の高いサービスである。

電子書籍の「Kindle(キンドル)」や、音楽や映画といったデジタルコンテンツ配信、そしてアマゾンプライムというサブスクリプションサービスなど、現在のアマゾンが提供し、各ジャンルでスタンダードとなっているサービスも、同じように徹底的に磨き上げたサービスの上に新しいサービスを積み上げて発展してきた。そして、今後も発展を続けていくのである。

なぜ、「プラットフォーム」という言葉を使わないのか

アマゾンを含めたGAFAは巨大なプラットフォームを構築することによって、文字通りそれぞれの分野での土台、基準となり、顧客、パートナーに利便性を提供する。同時に、それらがスタンダードとなり圧倒的なポジショニングを確立し成功している。

だからこそ、それらの企業は各国で米国などのAntitrust Law(反トラスト法と呼ばれる競争法)や日本などの独占禁止法を管理する行政から常に注目されてしまう。アマゾン内部では「プラットフォーム」という言葉は使用しない。プラットフォームという言葉には、市場をコントロールし独占し得ることを示唆するイメージがあり、アマゾンはそれを目的にはしていないというポジションを明確にしているからだ。

同様に「マーケット」や「マーケットシェア」という言葉も使用しない。これは、アマゾンはリテール(小売)マーケットの中でビジネスを展開しているのではなく、あくまでもEコマースという限られた「セグメント」(顧客層=ある市場における特定の基準をもとに分割した一つ一つの層)で事業を展開していることを、正しく社内外ともに認識させておかなければいけないという意図がある。

ビジネスプランなどの社内文書では常に「マーケットセグメント」「マーケットセグメントシェア」という用語を使うことが求められる。

2020年度の米国でのEコマースにおけるアマゾンのマーケットセグメントシェアは39%で、2位である「ウォルマート」の5.3%に大きな差を付けている。しかしながら、小売マーケット全体でのシェアはわずか数%程度に過ぎない。

この数字からもいかにアメリカの小売マーケットが巨大であるかがわかる。アマゾンがEコマースではマーケットセグメントリーダーになりながらも、さらに小売マーケットのEコマース化が進めば、まだまだ成長の余地があり、そして、アマゾンがさらなる成長を目指すことができることがわかる。

最大の投資はポジティブ志向の物流費

アマゾンの決算資料を検証すると、前述の通り成長に伴って物流費が増えている。2021年度の対売上比率は実に16%に達している。アマゾンでは膨大な数の商品を受注に応じてより広いエリアで迅速に配送するため、「フルフィルメントセンター」と呼ぶ独自の配送拠点を各国に整備、増設を続けている。

現在、世界で185カ所、うち米国110、日本18となっている。加えて、継続したフルフィルメントセンターの増設、テクノロジーへの投資、欧州における倉庫従業員のスト対策、米国などでの人員確保などを目的とした最低賃金の引き上げ、さらには「3PL(サード・パーティ・ロジスティクス)」と呼ばれる外部物流会社のコスト増などが、物流費増大の要因だ。

日本においては、従業員の労務環境の社内問題から、配送料の値上げと請負数削減を断行したヤマト運輸のニュースがかつて大きく報道された。ただ、これが一つのきっかけとなってアマゾンは日本国内においても自社物流網の構築を加速化することになったのは想定外であったことであろう。

ただし、物流費が増えるのは上記のコスト増のみによるものではなく、アマゾンにとって必ずしもネガティブなことではない、すなわち投資を続け、顧客の利便性向上を追求している結果でもある。

迅速で高品質な配送、さらにはロングテール(詳細は第2章で述べるが、販売機会の少ない商品でも幅広く取り揃えることで、顧客の需要を満たし、顧客層数を増やすことを目的とした販売手法)を具現した圧倒的な品揃えを支えるアマゾンの骨幹となっているのが、ロジスティクス(商品の受注から配達までの効果的な物流を計画、実行、管理すること)、物流ネットワークであるからだ。

創業以来、フルフィルメントセンター増設だけではなく、継続した改善活動、ロボット導入などの自動倉庫システムの推進、棚の充填率の向上、受注から発送までの時間短縮などはハード、ソフトのテクノロジーの集結である。

継続した投資を行い、赤字を出さざるを得ない状況であっても顧客へのサービス強化を優先してきたことが、他のEコマース企業を圧倒するアマゾンの強み、魅力となって顧客の信頼を集め、企業として成長し続けてきた。そして成長し続けているからこそ、投資家からの期待と資金を集めることができている。

著者:星 健一

[(https://www.amazon.co.jp/dp/4594091660)※画像をクリックすると、Amazonの商品ページにリンクします

アマゾンジャパンの創成期から経営に携わった男が「成功の秘密」を解き明かす!!

amazonがコロナ禍の2年で19兆円も売上を伸ばした理由とは?

コロナ禍でアマゾンは大きく売上を伸ばしました。2020年は米国の売上が対前年比+38%、日本では+25%と大きく伸び、前年の2019年はそれぞれ+21%、+14%の伸びにとどまっていたので高い伸びだったことがわかります。日々の買い物や外食が制限されているなか、人々の生活を支え売上を拡大させただけでなく、アマゾンがその間も数々のイノベーションで顧客への新たなサービスを展開してきた結果と言えるでしょう。

アマゾンのビジネスモデル、経営手法、企業文化にはイノベーションをもたらすためのさまざまな「基準」が存在します。その中でも興味深いのが「破壊的に考えろ」というもの。

本書では、アマゾンジャパンの創成期から経営に携わった筆者が、その「破壊的思考」はもとより「リーダーシップ・プリンシプル」など、アマゾンが成長してきた「考え方」などを詳しく紹介します。eコマースに関心がある人はもちろん、多くのビジネスに直接的に役立つ思考法や手段が満載です。