オウケイウェイブによるアップライツ増資額は高すぎたのか

Q&Aサイトなどを運営するオウケイウェイブ<3808>が昨年12月、傘下のコーポレートベンチャーキャピタル(CVC)を経由して株式会社アップライツ(以下「対象会社」と言います。)の第三者割当増資を引き受けた旨開示しました。

開示資料はこちら➡(2021/12/15)株式会社アップライツの第三者割当増資引受による株式取得(子会社化)及び業務提携に関するお知らせ

同社は、経済的合理性の観点から疑問のある事業売却や社外への資金流出などの問題が生じ、前社長が反社会的勢力と関係があったのではないかという疑惑が取り沙汰されるなど、スキャンダルの渦中にあり、一部株主が経営陣の責任を追及する姿勢を見せております。その一環で、上記の増資引き受けが異常な高値であったという論点が上がっている模様です。

そこで本稿では、オウケイウェイブによるアップライツ増資引き受けが異常な高値であったのかどうか、考えてみたいと思います。

オウケイウェイブの増資引き受け価格のPER

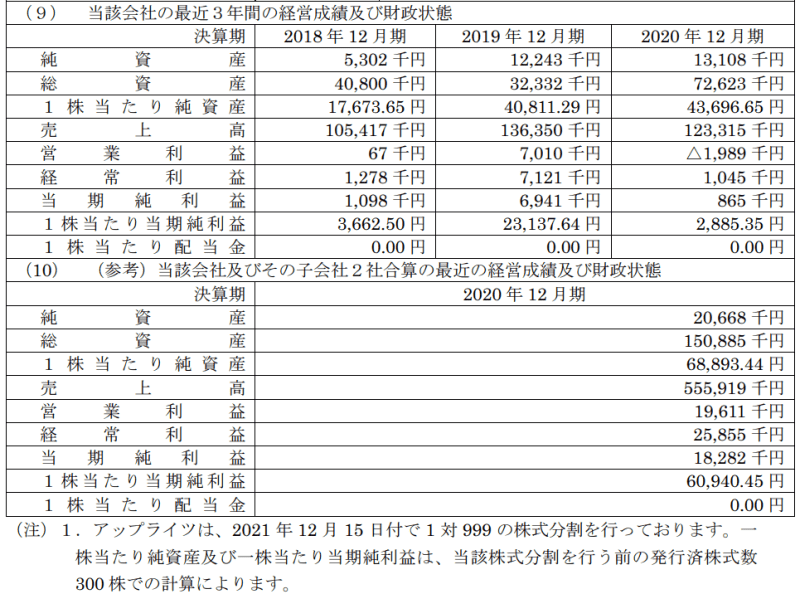

開示資料によると、対象会社の単体決算が2018年12月期~2020年12月期の3期分、連結決算が2020年12月期の1期分が掲載されています。それによると、2020年12月期において、同社の連結純資産20,668千円、連結当期純利益18,282千円であった模様で、同社の単体決算の推移は、営業利益が2018年12月期67千円、2019年12月期7,010千円、2020年12月期▲1,989千円、当期純利益が順に1,098千円、6,941千円、865千円と推移しています。

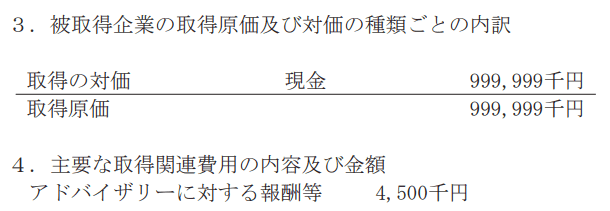

そして、2022年6月期第二四半期報告書によると、オウケイウェイブは、対象会社の株式の52.6%を999,999千円で取得したとあります。

ですので、オウケイウェイブによる対象会社の時価総額評価は、999,999千円/52.6%=1,901,139千円であり、20年12月期実績ベースでPERは約104倍(=1,901,139千円/18,282千円)であったということになります。

実際、東証グロース上場銘柄などでは、現実に市場価格として直近実績基準PER100倍前後で取引されるケースはそれなりに存在します。

例えば、あるベンチャー企業の昨年度の当期純利益が10百万円であったとします。しかし、今期の見込みが100百万円、来期の見込みが1,000百万円であるとして、計画通りに2年で純利益が100倍になるのであれば、前期実績基準でPER100倍であったとしても、来期基準ではPER1倍になります。

このような急成長は、ごく小規模なベンチャー企業の場合にはまれであるものの一定の確率で実際に生じることはありますので、ベンチャーキャピタルなどはたとえば10,000百万円の資金を100社に100百万円ずつ広く薄く投資し、99社が破産に終わるが1社が15,000百万円になることでファンド全体では15%の利回りになる、というような投資を行います。

情報がなく「正当化されうるのか」を外部から判定することは困難

それでは、本件においてもPER100倍を正当化できるのでしょうか?

前期実績基準PER100倍が正当化されるケースは、上記の通り、急激な利益成長が低いながらも一定以上の確率で期待できる場合です。それを判断するためには、投資対象会社の事業計画、事業方針、投資ファンドの経営関与の方針、そして何よりも投資時点から目標上場時期までの市場環境の予測などを子細に検討する必要があります。

つまり本件では、そのような検討が可能な詳細資料は開示されていないため、一般投資家が外部から判断することは事実上不可能です。

ファンドの資金配分としては明らかに不適切である

しかしながら、開示資料から明確に判断できる事実として、ファンドの投資資金の配分が明らかに不適切であるということは言えるでしょう。

すでに述べたとおり、ベンチャー投資は「99%が全損するが1%が100倍以上になるので、とにかく広く浅く資金を投資する」(パーセンテージは例示です)という考え方で資金配分を行い、少額を広く浅く分散投資するのが鉄則です。

この点、オウケイウェイブのCVCの資金規模は、2021年12月10日のプレスリリースによれば2,000百万円ですので、投資資金の約50%を対象会社に集中投資している状況です。

ベンチャー投資は低勝率高オッズの投資を反復施行することで確率通りの期待値を狙う戦略ですので、ワンショットの投資額の総資金に占める比率は、想定の低い勝率を反復試行の公式に当てはめて最低1回の成功を得るために必要な反復回数を算出するなどして、1回の大当たりに達するまで十分な回数の反復試行ができるだけの低い比率に抑える必要があります。

さもないと十分な反復試行ができず、よほどの強運に恵まれない限り確率通りの期待値を勝ち取る前に資金が尽きてしまうことになってしまいます。よって、総資金の50%の集中投資など、明らかに不適切です。

開示情報の分析結果としては、投資評価額が高すぎたかどうかは情報不足で判断不能、ただし資金配分としては明らかに不適切、ということになるかと思います。

文:巽 震二(証券アナリスト/フリーランス・マーケットアナリスト)

※本記事に記載されている個別の銘柄・企業名については、あくまでも執筆者個人の意見として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。