読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、会社員の女性。同い年の夫と2人の子どもと暮らす相談者。子ども2人を中学受験させつつ、マンションの購入を考えていますが、夫がローンを組むことができないため、相談者1人でローンを組むことになりそうとのこと。住宅はいくらに抑えるべきでしょうか? FPの山本節子氏がお答えします。

子ども2人を中学受験させつつ、マンションの購入を考えています。夫が債務整理をしたためローンを組むことが難しく、妻の私が組むことになります。現実的にいくらまでのマンション価格を望めるかお聞きしたいです。

今の住宅は家族所有のため。低価格で住んでいますが、夫と私両方ともにリモートワークで、また今後子どもたちに部屋を与えたいこともあり、引っ越しを考えています。

過去夫の借金が発覚し、債務整理を行いました。今まで家計管理を行なってきませんでしたが、それを機に私が管理することになりました。幸い返済は順調で、今年中には完済予定です。

住宅を購入するとなると、私一人でローンを組むことになりますが、私の年収だけで決めるべきか、夫の収入もあてにしてよいのかも悩んでいます。

上の子は中学受験に向けて塾通いも始まっています。下の子はまだ受験自体考えていませんが、本人が希望すれば同じように塾に通う予定です。

購入希望のマンションは子どもたちが巣立った後売れるようにリセールバリューのある物件を検討しています。そうすると価格も上がる可能性があり、現実的にどのくらいのローンを組むべきか決めかねています。

どうぞよろしくお願い致します。

【相談者プロフィール】

・女性、40歳、会社員

・家族:夫40歳(正社員)、娘 8歳(小学3年生)、娘 5歳(保育園年長)

・住居の形態:賃貸(神奈川県)

・毎月の世帯の手取り金額:85万円(夫45万)

・年間の世帯の手取りボーナス額:0円

・毎月の世帯の支出の目安:50万円

【毎月の支出の内訳】

・住居費:5万円

・食費:15万円

・水道光熱費:2万8,000円

・教育費:7万円

・保険料:3万8,000円

・通信費:1万円

・車両費:1万5,000円

・お小遣い:8万円

・その他:7万円

【資産状況】

・毎月の貯蓄額:23万円

・現在の貯金総額(投資分は含まない):340万円

・現在の投資総額:800万円

・現在の負債総額:130万円

・ボーナスからの年間貯蓄額:0

山本:過去の夫の借金が発覚して債務整理を行ったとのこと、これまで大変でしたね。しかしそれをキッカケに妻が家計管理を始めて今年中に完済予定とは素晴らしいです。今後お子さんの中学受験を準備しつつマンション購入をご希望とのこと。その考え方と手順を具体的に見ていきましょう。

マンション価格は「自己資金+住宅ローン」の2つに大別される!

マンションの購入価格は、「自己資金と住宅ローン」の2つに大別されます。自己資金は「貯蓄からいくら出せるか」、住宅ローンは「毎月いくら払い続けられるか」によります。そのほか住宅購入のイロハとして、パンフレットに記載してある物件価格以外に諸費用が必要なことを知っておきましょう。諸費用とは、保証料・団信・登記関連費用や引越費用などが含まれます。それを【図1】のように、自己資金と住宅ローンで払います。

自己資金の目安はいくら?

では自己資金を貯蓄から出す目安はいくらでしょうか?

すべての貯蓄を自己資金にあてると、何かあったときに困ります。万が一の生活の立て直し資金として、3~6か月は手元にストックしておきましょう。相談者が「このくらいあったら生活が立て直せる」という金額が目安です。具体的には、相談者の毎月の支出額は50万円です。その3~6か月分は150~300万円ですね。

現在の相談者のストック総額は、1,140万円(=貯金340万円+投資800万円)。この金額から上記の手元資金(150〜300万円)を引くと、自己資金は840~約1,000万円になります。

自己資金は、多ければ多いほど住宅ローンが少なくてすみます。もし可能であれば、「親や祖父母からの住宅取得資金の贈与制度」を利用すると、自己資金を増やすことができます。贈与を受けた者ごとに、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで無税で贈与できる制度です(令和4年4月1日現在法令)。

次に、「いくらの住宅ローンが借りられるか」を見てみましょう。

金融機関の融資の基準

住宅ローンの借入金額は、「金融機関から借りられる金額」と「家計から返せる金額」では異なります。まず「金融機関から借りられる金額」を見てみましょう。

金融機関は、ローンが確実に返せる人に貸します。返せない人には貸しません。その金融機関の審査基準はいろいろありますが、おもに借りる人の年収、連帯保証人、物件の担保価格で審査します。年収基準は金融機関により異なります。たとえば住宅金融支援機構の税込み年収400万円以上の人の返済負担率(税込み年収に対する返済負担)は35%までです。民間金融機関はもう少し緩やかです。さらに金融機関と購入する不動産会社の提携ローンはもっと緩やかです。

妻1人で組む場合はいくら借りられる?

妻1人の年収でローンを組む場合を見てみましょう。

妻の手取りは月40万円(=世帯の手取り金額85万円-夫の月収45万円)。税込み年収を2割増しの月48万円、返済負担率35%とすると、月16.8万円(=48万円×0.35%)が毎月返済額です。

では月16.8万円の毎月返済額で、いくらの住宅ローンが借りられるでしょうか?

住宅ローンの借入金額は5つの条件で決まります。金利、返済期間、返済方法、ボーナス比率、毎月返済額です。たとえば金利1%、返済期間30年、元利均等返済方法、ボーナス返済なし、毎月返済額16.8万円の5つの条件を固定してシミュレーションすると、借入金額は5,223万円になります。

購入できるマンションの価格は約6000万円

前項の自己資金840万円をプラスすると、購入できるマンション価格は6,063万円(=5,223万円+840万円)。自己資金を1,000万円に増やすと6,223万円(=5,223万円+1,000万円)になります。さらに借入期間を35年、変動金利、審査基準の緩やかな金融機関に変更すると、もっと多く借りられるでしょう。ネット検索で簡単に住宅ローンのシミュレーションができます。5つの条件をいろいろ変えて試算してみましょう

「夫の収入はあてにできる?」のご質問に関しては、夫の債務は今年で完済できても、完済して5年間は借入ができない金融機関が多いので、夫の収入はあてにできないと思います。ただ1~3年間の年収が安定して持続していると証明できれば、連帯保証人にはなれるかもしれません。審査基準は金融機関によって異なります。まずは複数の金融機関に問い合わせをして情報収集をしましょう。

次は「家計から返せる金額」を見てみましょう。

家計管理からみた住宅ローンの「返せる額」はいくら?

相談者の現在の家賃は、家族所有のために月5万円と低家賃です。家賃と住宅ローンの返済額が同額だと、これまでと変わらず生活できます。しかしさきほどのシミュレーションの毎月返済額16.8万円は、家賃との差額11.8万円(=16.8万円-5万円)を余計に貯蓄から出さねばなりません。現在の貯蓄率は27%(=23万円÷85万円×100)と立派ですが、毎月返済額16.8万円とすると、貯蓄率がぐんと減ってしまうでしょう。

ただ現在の負債総額130万円は今年中に完済とのこと。そうすると来年からその返済額分を住宅ローンにまわすと、毎月約16万円の返済は可能になります。

家計管理から教育費もチェックしよう!

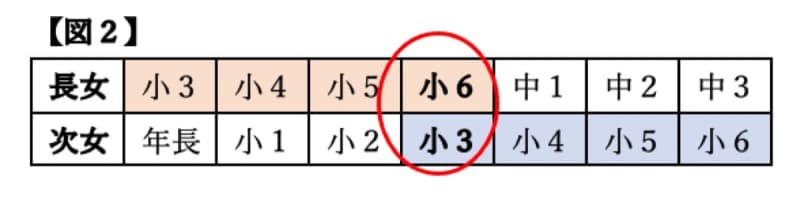

長女は現在小3で、中学受験に向けて塾通いも始まっているとか。塾代は学年が上がるにつれ高くなります。さらに小学6年になると、夏期講習や冬期講習や直前講習などもあり、驚くくらい高額になります。

次女も同じように小3から塾に通うとなれば、【図2】のように小6と小3の年にはダブルで塾代が必要です。しかし小4から始めると塾代が重ならなくてすみます。このようにいつから塾に通い始めるかは家計の負担にかかわってきます。しっかり検討しましょう。

マンション価格が決まったら、その範囲内でマンション探しを始めましょう。学校の近く、職場の近く、実家の近くなど複数の住みたいエリアから1つに絞れたら、さらにそのエリアを1年くらいは探しましょう。ちょうど現在の負債総額130万円が完済できる時期が目安になりそうです。それまではじっくりマンション探しに時間をかけてください。

すべてに言えることですが、まずは家計管理がしっかりしていることが基本です。それがしっかりしていると、一生お金に困ることはないと言っても過言ではありません。

(参考)直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm