キャッシュレス決済の手段の中で、スマホで買い物が簡単にできる「スマホ決済アプリ」が存在感を増しています。キャッシュレス推進協議会「コード決済利用動向調査 」によると、2021年のスマホ決済(コード決済)の利用額は7兆3487億円で、電子マネーの決済金額5兆9696億円を追い抜きました。

ただ、スマホ決済アプリはたくさんあり、どう選べばよいか悩む方も多いでしょう。そこで今回は、おもなスマホ決済アプリの種類と特徴を踏まえ、どれを選べば良いのか解説します。スマホ決済アプリをまだ利用していない方はもちろん、すでに使っている方も、自分に合ったスマホ決済アプリを見つけましょう。

スマホひとつで買い物ができるスマホ決済アプリ

スマホ決済は、現金を使わずに買い物ができるキャッシュレス決済の方法のひとつです。スマホにインストールしたスマホ決済アプリに銀行口座やクレジットカードの情報を登録し、お金をチャージ(前払い)して支払ったり、クレジットカード(後払い)で支払ったりできます。

多くのスマホ決済では、クレジットカードと同様にポイント還元が受けられます。現金で買い物をしてもポイント還元は受けられませんが、その買い物の支払いをスマホ決済にするだけでポイントがもらえるのですから、現金払いよりお得です。ときにはキャンペーンで還元率が高くなったり割引が受けられたりすることもあります。

そのうえ、スマホ決済アプリには現金やクレジットカード・電子マネーといった他のキャッシュレス決済ではできないサービスが充実しています。割引が受けられるクーポンがもらえるアプリや公共料金の請求書・ふるさと納税の支払いに利用できるアプリ、得られたポイントを運用に回せるアプリもあります。どこでいくら買い物したかの履歴もスマホ上でさっと見られます。

また、家族や友人に残高を送金したり割り勘したりすることも簡単にできます。スマホ決済アプリの送金サービスは現状同じスマホ決済アプリのユーザー間のみ対応しているため、異なるスマホ決済アプリのユーザーや銀行口座にはお金を送ることができません。

しかし2023年には、対象のスマホ決済アプリから他のスマホ決済アプリや銀行口座などに直接送金できるようになる見通し。スマホ決済アプリでのお金のやりとりがますます便利になっていくでしょう。

おもなスマホ決済アプリの特徴をチェック

おもなスマホ決済アプリには、次のようなものがあります。スマホ決済アプリを利用する最大の目的は「日々の買い物を少しでもお得にしたい」でしょう。そこで、スマホ決済アプリの還元率や、クレジットカードなどを併用したポイントの二重取り・三重取りを中心に紹介します。

おもなスマホ決済アプリと還元率・特徴まとめ

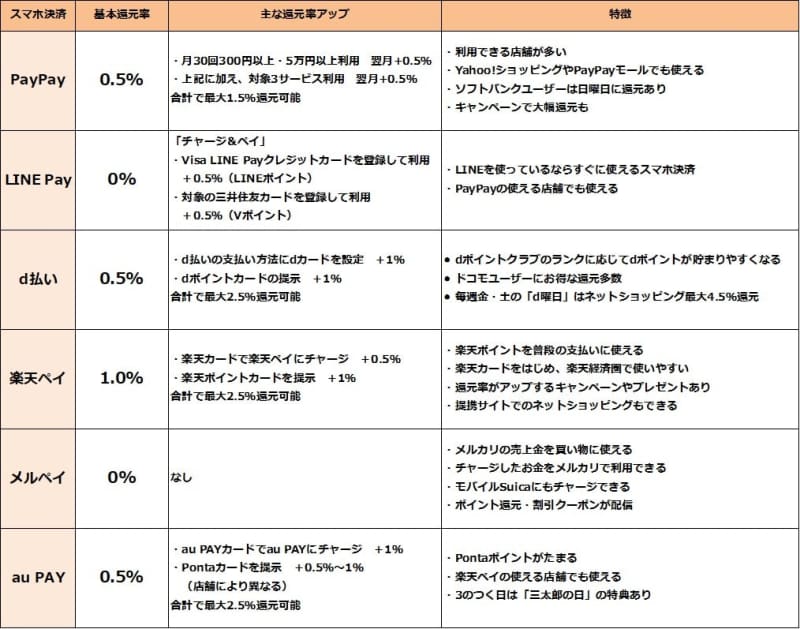

PayPay

PayPayはソフトバンクグループのスマホ決済アプリです。スマホ決済アプリとしては抜群の知名度。登録ユーザー数も2022年8月に5000万人に到達しています。

PayPayを利用すると、通常0.5%のポイント(PayPayポイント)が還元されます。加えて、300円以上の決済回数が月30回以上で決済金額の合計が5万円以上だと翌月の還元率が+0.5%、さらに対象のサービスを3つ利用すると+0.5%の還元率アップが得られます。ともに達成すればPayPayの還元率は1.5%になります。

PayPayの支払い方法には、銀行口座などからチャージしたPayPay残高から支払う方法と、「PayPayあと払い」または登録したクレジットカードから支払う方法があります。ただし、いずれの場合も、ポイントの二重取りはできないようになっています。

PayPayはYahoo!ショッピング・PayPayモール・LOHACOなど、系列のネットショッピングでも決済に利用可能。「5のつく日キャンペーン」では、毎月5日・15日・25日のYahoo!ショッピング・PayPayモール・LOHACOの買い物で+4%の還元が受けられます(要エントリー)。そのほか実店舗・ネットショッピングでの期間限定キャンペーンも豊富。うまく利用すれば、還元率をさらに高めることも可能です。

LINE Pay

LINEが手がけるLINE Payは、メッセージアプリのLINEから利用できるスマホ決済です。新たにアプリを用意する必要なく、簡単に使い始めることができます。加盟店から獲得できる特典クーポンを利用すると、割引などが受けられます。なおLINE PayはPayPayの加盟店でも利用できます。

LINE Pay自体にはポイント還元がないため、ポイントの二重取りはできません。しかし、事前の残高なしで支払いできる「チャージ&ペイ」でVisa LINE Payクレジットカードを登録して決済すると0.5%のLINEポイント、対象の三井住友カードを登録して支払うと0.5%のVポイントがもらえます。

d払い

ドコモのスマホ決済「d払い」を利用すると、ドコモのポイント「dポイント」がもらえます。d払いやdポイントはドコモユーザーでなくても利用できますが、利用代金の支払いをドコモのスマホ代などと一緒にできるなど、ドコモユーザーに便利な仕様になっています。

d払いでは、クレジットカードの「dカード」・ポイントカードの「dポイントカード」を併用することで、dポイントの二重取り・三重取りが可能です。

d払いとdポイントカードに対応した店舗で買い物をする場合、

- d払いの支払い方法にdカードを設定 1%

- dポイントカードの提示 1%

- d払いでの支払い 0.5%

上記を組み合わせてd払いを利用すると、合計で2.5%のdポイントがもらえます。また、毎週金・土の「d曜日」はネットショッピングが最大4.5%還元(要エントリー)となるなど、キャンペーンも多く展開されています。

楽天ペイ

楽天が提供するスマホ決済アプリが「楽天ペイ」です。楽天ペイは街の店舗やネットショッピングはもちろんのこと、楽天市場をはじめとする楽天関連サービスの支払いでも利用可能。楽天関連サービスを利用するほど楽天市場のポイント還元率が高くなる「SPU」(スーパーポイントアッププログラム)もあります。

楽天ペイには、チャージ払い・ポイント払い・楽天銀行口座払い・カード払いと、さまざまな支払い方法が用意されています。

このうち、クレジットカードの楽天カードからチャージする「チャージ払い」とポイントカードの「楽天ポイントカード」を併用することで、楽天ポイントの二重取り・三重取りが可能です。

楽天ポイントカード加盟店で買い物する場合、

- 楽天ペイの基本還元率 1%

- 楽天カードで楽天ペイにチャージ 0.5%

- 楽天ポイントカードを提示 1%

上記を組み合わせて楽天ペイを利用すると、合計で2.5%の楽天ポイントがもらえます。

メルペイ

フリマアプリのメルカリと合わせて使いやすいのがメルペイです。メルペイにはポイント還元がありませんが、メルカリでの売上金をメルペイにチャージしてそのまま買い物に利用できます。なお、メルペイには銀行口座やATMなどからチャージができますが、クレジットカードは対応していません。

メルカリでは、出金のたびに手数料(200円)がかかってしまいますが、メルペイにチャージすれば手数料なしでお金を使えます。

au PAY

KDDIのスマホ決済アプリ、au PAYでは、決済するごとにPontaポイントが還元されます。かつては、独自のポイントが貯まっていたのですが、さまざまな店舗で利用できる共通ポイントのPontaポイントが貯まるようになったことで、より使いやすくなりました。d払いと同じで、auのユーザーでなくても利用可能です。

au PAYでは、クレジットカードの「au PAYカード」とポイントカードの「Pontaカード」を併用することで、Pontaポイントの二重取り・三重取りが可能です。

Pontaカードの加盟店で買い物する場合、

- au PAYカードでau PAYにチャージ 1%

- Pontaカードを提示 0.5%〜1%(店舗により異なる)

- au PAYで支払い 0.5%

上記を組み合わせてau PAYを利用すると、合計で最大2.5%のPontaポイントがもらえます。

また、毎月3日・13日・23日の「三太郎の日」にはau PAYマーケットの買い物の還元率が大幅にアップするなどのキャンペーンも行われています。

スマホ決済アプリを選ぶ際の2つの基準

スマホ決済アプリを選ぶ際には、「使える店が多いかどうか、生活圏で使えるのか」「普段から貯めているポイントと相性が良いか」の2つの基準を考えて選びましょう。

(1)使える店が多いかどうか、生活圏で使えるのか

スマホ決済アプリに対応する店舗はどんどん増えています。しかし、それでも「一部のスマホ決済アプリしか利用できない」といったことはあります。いくら還元率の高いスマホ決済アプリがあっても、使える店が少なければ宝の持ち腐れです。逆に、メルペイのように還元率0%のサービスであっても、普段からメルカリを多用しているならば売上をそのまま買い物に利用できるのは便利なはずです。スマホ決済アプリは、自分がよく行く店・生活圏で使えることを優先したほうがいいでしょう。

(2)普段から貯めているポイントと相性が良いか

たとえば楽天経済圏を普段から活用しているならば、スマホ決済も楽天ペイにすることで、楽天経済圏と同じ楽天ポイントが貯められます。d払いのdポイントやau PAYのPontaポイントなどでも同様です。ドコモを利用しているならばd払い、auを利用しているならばau PAYを選ぶ、といった具合です。さまざまな支払いで同じポイントを貯めるようにすれば、同じポイントを貯めやすくなります。ポイントを使うときにもまとめて使いやすくなります。

スマホ決済アプリごとにメリットが異なるからといって、たくさんのスマホ決済アプリを併用することはおすすめしません。ポイントが分散して貯まりにくくなりますし、お金の流れも見えにくくなってしまうからです。スマホ決済アプリは多くても2つまでに絞りましょう。

上記2つの基準を踏まえると、1つは使える店が多いPayPayがおすすめ。他のスマホ決済アプリは使えなくても「PayPayだけは使えます」という店舗はまだまだ多いからです。もう1つは、自分が普段から利用しているサービスと相性のいいものを選ぶといいでしょう。

加えて、冒頭で紹介した、他のスマホ決済アプリや銀行送金ができるようになるスマホ決済アプリだとより便利。「銀行送金ができるからこのスマホ決済が一番!」とまでは現状行きませんが、時代のニーズに合わせて対応するスマホ決済アプリは使い勝手が良いといえます。手数料など仕様の詳細発表はこれからですので、続報を待ちましょう。