社会保険の扶養に入っているパート勤務の方も多いことでしょう。2022年10月より社会保険の適用拡大によって厚生年金保険、健康保険制度の加入対象者が増えることになりました。扶養から外れて社会保険に加入すると保険料の負担から手取り額も気になるところですが、どのように変わるでしょうか。

社会保険に加入する基準

社会保険(厚生年金保険・健康保険)の加入は、フルタイムの4分の3以上の所定労働時間・所定労働日数で勤務する場合が条件ですが、以下5つを全て満たした場合も加入することになります。

(1)勤務先が従業員(被保険者)数101人以上の企業等であること

(2)1週間の所定労働時間が20時間以上であること

(3)継続して2か月を超えて雇用される見込みであること

(4)賃金月額が8万8,000円以上であること

(5)学生ではないこと

2022年9月以前は、(1)については501人以上という要件、(3)については継続して1年以上雇用見込みという要件でしたが、2022年10月からこれらの要件が緩和され、加入対象となる人が増えたことになります。社会保険の扶養に入るには年収130万円未満であることが条件とされていますが、(1)~(5)を満たしている場合は、(4)のとおり、賃金月額8万8,000円以上、つまり年収で106万円以上になると扶養から外れ、加入対象となります。

社会保険料が発生すると手取りは減るのか?

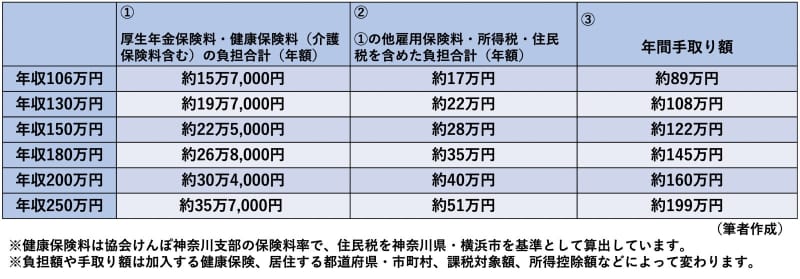

(4)の賃金月額が8万8,000円(年収106万円)で厚生年金保険・健康保険に加入した場合、保険料はどれくらいかかるのでしょうか。社会保険料(厚生年金保険料・健康保険料)の被保険者負担分について、まず、厚生年金保険料が月額8,052円となります。一方、健康保険料は協会けんぽ神奈川支部の場合は月額4,334円となり、40歳以上の場合は健康保険料と介護保険料で合わせて月額5,056円になります。

扶養に入っている間は社会保険料の負担は0円でしたが、社会保険加入により、40歳以上であれば、月額で1万3,000円以上、年間で15万円以上の社会保険料の負担が発生することになります。

また、扶養に入っていた時期でも扶養から外れてからでも、週20時間以上勤務することによって雇用保険の加入対象にもなっていますが、雇用保険料が賃金の0.5%(2022年10月以降の「一般の事業」の場合)の負担があり、他に、所得税や住民税の負担があることも考慮する必要があります。

40歳以上の場合、これらの合計で年間17万円程度の負担が発生することになり、収入が106万円であるのに対し、手取り額は89万円程度となる計算です。

年収が増えれば保険料は増えても手取りは多くなる

収入が増えれば保険料等の負担額も変わることになっています。例えば表のとおり、130万円、150万円、180万円、200万円、250万円と年収が上がるに伴い、負担額も増額することになります。また、本人が年収103万円を超えて働いて、その年収が上がるにつれ、配偶者が受けていた税法上の配偶者特別控除も、控除額が少なくなったり受けられなくなったりすることもあるでしょう。

しかし、低い収入で社会保険に加入すると手取りは少なくなるものの、さらに収入を多くすればするほど、扶養に入っている時よりも手取りは多くなります。上表の基準で言うと、年収が130万円よりわずかに少ない額で社会保険の扶養に入っている場合(雇用保険には加入の場合)は年間5万円程度の所得税・住民税・雇用保険料が発生します。年収150万円で社会保険に入っている場合と手取り額が近くなる計算ですので、社会保険に加入し150万円よりさらに多い年収で働くと、扶養に入るより手取り額も多くなるでしょう。

もし、社会保険に加入後、勤務時間を増やせるようなら、週20時間と言わずにさらに勤務時間を増やし、結果、収入・手取り額を増やすことも可能となります。手取りが増えればその分、家計の支出を賄うことができ、将来への貯蓄等も可能となるでしょう。

保険料負担のことより保障を考えよう

このように扶養から外れると社会保険料の負担もあり、収入が増えれば増えるほどその額も高くなりますが、厚生年金保険に加入すると、将来の年金は老齢基礎年金だけでなく、老齢厚生年金も増やすことができます。扶養に入っている時は老齢基礎年金しか増えません。

また、病気やケガで障害が残った際に障害基礎年金(障害等級1・2級を対象)だけでなく、障害厚生年金(障害等級1~3級を対象)を受けられることもあります。さらに健康保険の加入によって病気・ケガで出勤できない場合の傷病手当金、出産する場合の出産手当金が支給されます。

社会保険に加入しているほうが扶養に入ったままの場合より給付の種類は増え、高い収入で加入しているほうがその給付額も高くなる計算です。目先の保険料負担や手取り収入だけではなく、将来のことやいざという時のことを見据えたいところでしょう。