投資家にとって注視しなければいけない米国金利ですが、なぜ今、利上げが行われているのでしょうか?

そこで、運用キャリアが30年を超えるファンドマネジャー・堀井正孝 氏の著書『改訂版 金利を見れば投資はうまくいく』(クロスメディア・パブリッシング)より、一部を抜粋・編集して米国の利上げについて解説します。

利上げという既定路線

1 なぜ今、利上げ?

あり得ない高さのインフレ率

CPI(消費者物価指数)とは、消費者が購入する物やサービスの価格(物価)の変動を表した経済指標です。

2022年3月、米国のCPIは前年比8.5%となりました。これは、40年ぶりの高い上昇率です。

具体的にコロナショック前(2019年12月)と今を比べると、CPIの算出項目のうち、家具(+19.8%)、洗濯(+36.8%)、中古車(+47.1%)などサプライチェーン(供給網)制約で供給が需要に間に合わない財関連や、ホテル(+15.2%)、医療ケア(+6.8%)など主に人件費上昇を受けたサービス関連の値上がりが顕著です。また、CPIの構成比率の約1/3を占める住居家賃(+7.5%)も、住宅価格の高騰を受けて上昇しています。

COVID-19対策の逆効果

コロナショック以降のインフレ率の高騰は、COVID-19対策が主因です。

米国は、COVID-19対策として、大規模な行動制限を行うかわりに、総額1.8兆ドル(約200兆円)円規模の財政支出を実施しました(アメリカンレスキュープラン)。その中には、国民に1人当たり1400ドル(約16万円)相当の現金を単に給付するという政策もありました。

その結果、物の生産や輸送が制限され、物流は滞った状態(供給不足)が続く中、家計所得は潤い、物への消費意欲が一気に増加(需要拡大)しました。

COVID-19対策による急激な需要回復にモノと人材の供給が追い付かず、値上げに次ぐ値上げ(急激なインフレ)という逆効果を招き、国民が悲鳴をあげ始めました。

膨らんだFRBのバランスシート

FRBは、COVID-19による景気後退局面(冬)から脱却するため、市場から米国債などを購入し、米ドルを金融機関に供給するなど、大幅な金融緩和を実施しました(QE4)。これにより、FRBのバランスシートは約9兆ドル、対GDP比40%の規模まで拡大しました(QE3時は25%)。

FRBとしは、これ以上のインフレもバランスシートの拡大も看過できず、金融政策の正常化が急務となっていました。

一丸となって「インフレ抑止」

インフレを沈静化させるためには、消費を鈍化させるしか方法はありません。

2022年に中間選挙を控えるバイデン大統領は、通常であれば景気刺激策を打ち出すべきところ、真逆となる「利上げ」をFRBに要求し、消費需要を抑える姿勢を明確に打ち出しました。

FRBにとっても、利上げは金融政策の正常化への近道です。

図らずも、政府とFRBの意向が「インフレ抑止」で一致した形となり、FRBは2022年3月から利上げを開始しました。

2 金利はどこまで上がるのか?

漠然とした不安心理

2022年3月16日、FOMC(連邦公開市場委員会)で、利上げが決定されました。これは、2018年12月以来、約3年3ヵ月ぶりの出来事です。ただ、前回の利上げ局面では、QE(量的緩和)の縮小を2014年1月に開始してから2015年12月の利上げまで約2年の準備期間がありましたが、今回の利上げ局面ではQEの縮小を2021年11月に開始してからわずか4ヵ月で利上げ開始となりました。

前回に比べて金融引き締めのペースが早いことが何にどう影響するのか、漠然とした不安が市場に広がっていますが、まずは、「金利は今後どの位上昇すると思われているか」「利上げで株価は下落するのか」の2点に絞って考えてみましょう。

2つの予測値

政策金利の予測を知るには、主に2つのデータがあります。

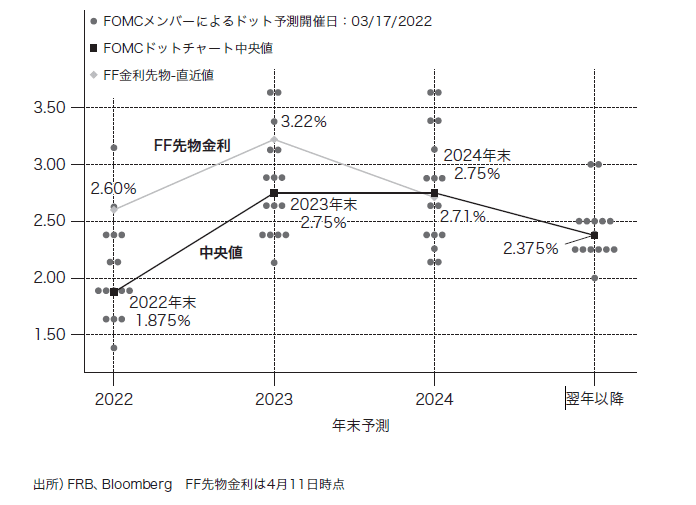

(1)FOMCメンバーの政策金利の見通し

これは、FRBが、FOMC開催時(3、6、9、12月)に公表する四半期経済予測におけるFOMCメンバーの政策金利の見通しです。イエレン前FRB議長が、将来の金融政策に関して透明性を高めることを目的として公表を始めました。〈グラフ6-6〉の黒点(ドット)の通り、FOMCメンバーは、3年先まで、各年末時点での政策金利の見通しを示します(各数値を示したメンバー名は公表されません)。

これによると、2022年3月の利上げ後0.25%~0.50%(誘導目標レンジ)となっている政策金利は、2022年末に1.75%、2023年末、2024年末は2.75%(いずれも予測の中央値)となっており、FOMCメンバーは今回の利上げを含めて概+0.25%幅で計10回程度の利上げがあると予測しています。

さらに、パウエルFRB議長が、インフレ抑止のため、利上げペースを速めることもあり得ると発言をしていることや、今回のドットチャートで、2022年に+0.25%幅で8回以上としたメンバーが7名もいることから、+0.50%幅での利上げも想定されているようです。

(2)FF金利先物

(FFとはFederal Fund Rateの略で、FRBが誘導目標とする政策金利のこと)

これは、経済指標やFOMCメンバーの発言などから予測した将来のある時点で開始される政策金利を、現時点で売買するもので、シカゴの先物取引所で取引されています。この売買値を見ると、2022年3月16日のFOMC時点で0.1%程度であったFF金利は、2022年末に約2.60 %、2023年末に3.22 % で取引されており(2022年4月11日現在)、市場参加者はFRBによる急ピッチの利上げを想定しています。

このFF先物金利は3月のFOMC直後には、2022年末が1.98%、2023年末が2.57%程度の水準で取引されていましたが、ハト派で知られていたブレナードFRB理事のタカ派発言と3月FOMC議事録の公表を受けて急速に利上げ期待が高まりました。

一方で、同先物金利の2024年末は2.71%近辺の水準で取引されており、2年後には利下げを想定していることになります。これは、これほど早いペースで利上げが実施されると、景気後退の再来が懸念され、場合によっては利下げに転じるかもしれない、という市場の不安心理を反映しているのではないでしょうか。

■FOMC参加者の政策金利見通し・FF金利先物・ロンガーランのギャップ

FOMCメンバーの長期水準

さらに、FOMCメンバーは、政策金利の「ロンガーラン(長期水準)」を公表しています。これは、景気の変動要因を考慮しない中立的な金利水準とされ、簡単に言えば、今後どこまで政策金利が上がるのかを予測したものです。

現在、ロンガーランは2.375%(予測の中央値)です(〈グラフ6-6〉翌年以降の欄)。ドットチャートでの2024年末に2.75%(予測の中央値)という予測値よりも、ロンガーランが低い水準となっています。また、ドットの配置が2023年末からロンガーラン予測期にかけて下方に集まる、すなわち、政策金利がロンガーランと同水準またはそれ以下を予測するメンバーが増えています。

これらのことから、すでに、一連の利上げ直後に、「予防的利下げ(景気減速に先手を打つ形での利下げ)」が見込まれているのが分かります。インフレ抑止が最優先で、その結果、景気後退を呼んでも止む無し、という意見があるということです。

ロンガーランと政策金利、長期金利の経験則

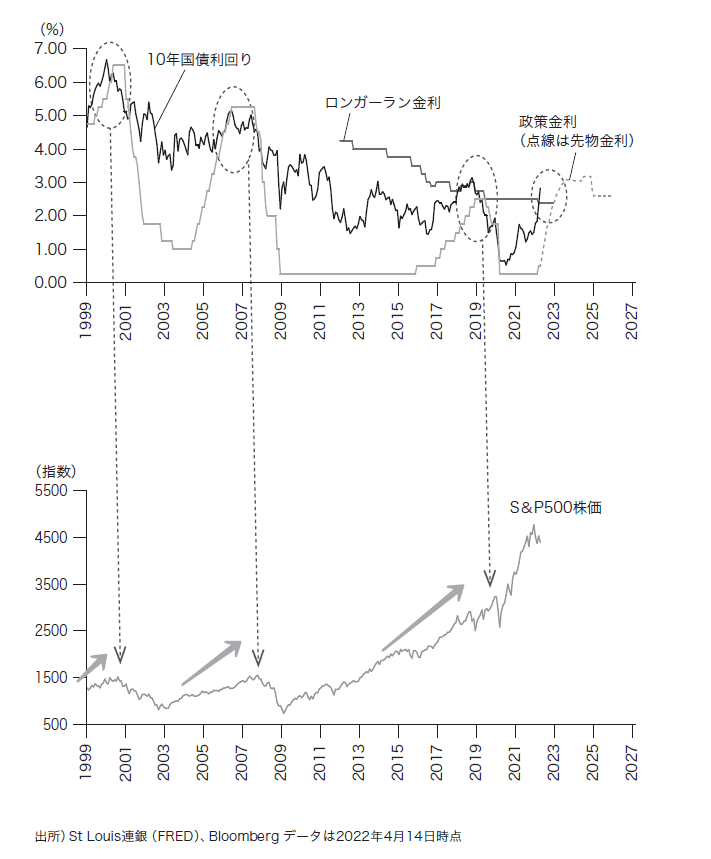

経験則からですが、政策金利がロンガーランの水準に到達する時点で、(1)政策金利、(2)ロンガーラン、(3)長期金利の全てが収れんし、利上げ局面が終了しています。

これは、利上げで政策金利がロンガーランの水準まで達すると、経済の過熱感がなくなり、長期金利の上昇も終わるからです(夏→秋)。

利上げは2024年に終了か

このように様々な意見や予測はありつつも、今回の利上げは急ピッチで行われるという見通しでは一致しています。

2022年に+2.5%、2023年に+0.6%、合計で+3%を超えるペースで利上げが行われた場合、2024年頃には利上げが終盤を迎える可能性が高そうです。

また、米10年債利回りが現状の2%台の水準で推移する場合、FF先物金利市場がそれを織り込むペースで利上げが進むならば、2023末頃に長短金利差の逆転がありそうです。場合によっては、2024年には利下げ(予防的利下げ)が開始されるかもしれません。

サイクルの短期化に注意

ただし、利上げにもかかわらず長期金利が低下するようなら、さらに長短金利差縮小のペースが早まります。「今の利上げが予想以上に早く景気減速につながるぞ」という市場からのメッセージなので注意が必要です。

3 利上げで株価は下がるのか?

利上げと株価のタイムラグ

下記のグラフを見ると、直近3回の利上げ局面では、いずれも株価は概ね堅調に推移し、株価のピークは長短金利差が逆転するタイミングの半年から1年後に訪れました。

■長短金利差逆転と株価のピーク

金融引き締め(利上げ)の効果が出始めると、経済の成長ペースは緩やかに鈍化し、景気は減速し始めますが、しばらくは株高トレンドが続くということです。

利上げの一時的な恩恵

株高トレンドが継続する理由は、米国の景気減速によって、米国経済が一時的に潤うからです。

(1)企業のマージンが改善

景気減速に伴い、原油や銅、鉄などの商品市況が落ち着きを取り戻し、企業の原材料価格(仕入値)が低下する。利ざや(販売価格-仕入れ価格)が増し、企業収益も改善する。

(2)本業以外での株価下支え

この時期は、企業のM&Aや自社株買いが活発化し、株価を持ち上げる。

(3)米ドル高

米国の利上げ、特に他国より先行する利上げは、内外金利差が拡大するため、米ドル買いが優勢となり、米国に今まで以上に資金が流入する(米ドル高)。

景気減速局面は、実りの秋

景気減速局面(秋)は、米株高、米債券高(金利低下)、米ドル高のいわゆるトリプル高になります。

ベーシスは為替市場のカナリア

現在、低金利政策が続く日本やユーロ圏は、少しでも金利が高く安全と思われる米国へ投資資金をシフトしようとする場合、通貨の違いから為替取引が行われます。この為替取引から景気の一片が分かると言われています。

日本の投資家が、円資金を米国債で運用する場合を考えてみましょう。

為替ヘッジとは

日本の投資家は、円を米ドルに換えて(円売り米ドル買い)米国債を購入し、将来米国債を売却したら、戻って来た米ドルを円に換える(米ドル売り円買い)ため、為替変動リスクが生じてしまいます。

この為替変動リスクを回避する手法の1つが、「為替ヘッジ」です。これは、円売り米ドル買いの際に、投資期間に応じて為替予約を行い、将来の米ドル売り円買いレートを決めることで、前もって為替による損得をある程度確定しておくというものです。つまり、為替ヘッジを付けて米国債を購入すれば、為替変動リスクをできるだけ軽減した状態で、資金を運用することができます。

為替ヘッジで、米ドルを調達

例えば、下記の図のとおり、投資家は銀行から米ドルを受け取り、3ヵ月後に米ドルを返すという2つの取引を最初に決めておくことで、米ドルを3ヵ月間為替リスク(為替変動リスク)なしで銀行から借りていることになります。

■為替ヘッジ

米ドルの為替ヘッジは、実質的な米ドルの調達と同じ仕組みです。

人気通貨なら上乗せ金利が必要

為替変動リスクを軽減させる為替ヘッジには、当然ながらコスト(金利の支払い)がかかります。

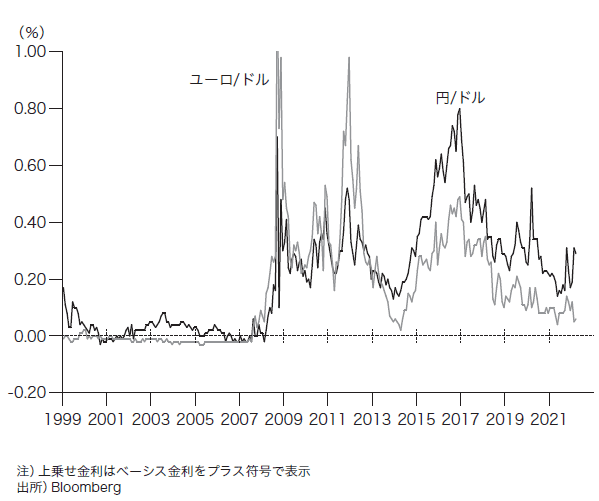

米ドル調達の場合、為替ヘッジコストは、教科書的には米国と日本の内外金利差だと言われますが、実際には、内外金利差にベーシススワップ(この場合は異なる通貨の変動金利同士の交換を言う)での金利(ベーシス)が上乗せされます。例えば、日米の短期金利差(1年間)が1%、ベーシス(上乗せ金利)が0.7%だとすると、為替ヘッジコスト1.7%となります。

また、ベーシスは需給によって変動します。米ドルの調達、すなわち「円売り米ドル買い+円買い米ドル売りヘッジ」という為替取引をしたいという人が多ければ、ベーシスは高くなります。

ちなみに、為替市場では、基軸通貨の米ドルや、豪ドル、NZドルが人気で、ベーシスは高めで推移しています。

■ドル調達 上乗せ金利(ベーシス、期間1年間)

ベーシスの拡大は、何かが起きているサイン

ベーシスは、金融市場における米ドルのひっ迫状況を表していて、米ドルの調達需要が高まると、ベーシスは拡大します。これは、需要に対し、米ドルの流通量が減っている(不足する)状態を意味し、実質的には金融引き締めと同じ効果になります。

特にコロナショック時、ロシア侵攻時など、何らかの事態が勃発する際には、急拡大します。つまり、米ドル高です。

ベーシスは為替市場のカナリアと言えるでしょう。

結局、ドル高

為替変動リスクを回避するために、為替ヘッジという手段を考えてきましたが、コストが上昇する(米ドル高)と、米国債利回りとの兼ね合いで為替ヘッジ付の投資妙味が薄れてきます。

結局、為替ヘッジをしないで(アンヘッジ)、つまり、為替リスクを享受したまま米国債を購入し、購入時の「円売りドル買い」だけが実現することから、米国の利上げは、最終的にやはり米ドル高につながります。

著者:堀井 正孝

[(https://www.amazon.co.jp/dp/4295406856)※画像をクリックすると、Amazonの商品ページにリンクします

ベストセラー改訂版。ITバブル以来22年半ぶりの米国大幅利上げから、混迷の世界、そして日本の景気を把握する!運用のプロが教える金利の見方。