全国で空き家が問題になるなど、家余りの状態といえる近年では、家を持とうと考えた時には「中古住宅」を選択肢するケースも増えてきています。

そこで、YouTube「住まいの大王チャンネル」を運営する美馬功之介 氏の著書『「中古住宅+リノベーション」を賢くお得に買うための住宅ローンとお金の話』(同文舘出版)より、一部を抜粋・編集して新築と中古物件の買い方の違いについて解説します。

Q.新築と中古物件、流通や販売方法などに違いはありますか?

A.業者が「売主」か、「仲介」だけかによって取引の方法が異なります。

家を買う場合の契約の相手(売主)について、一般の人にはわかりにくいのが現状です。

「売主」がだれかという点と販売方法によって、不動産は流通の流れや取引の方法が変わります。下記、おおまかに分けて説明します。

(1)売主(業者である場合がほとんど)が直接販売する場合

【取引形態「売主」】

・新築分譲物件に多い

・販売手数料は不要

・消費税が建物にのみ課税、土地は非課税

・契約相手は売主である業者

※業者が買い取ってリノベーションした後、「リノベ済み物件」として売り出している物件は「売主が業者」

(2)売主(一般個人・法人)が不動産業者を通じて販売する場合

【取引形態「仲介」】

・売主が個人の中古物件はほぼ仲介

・仲介手数料が必要

・消費税は土地・建物共にかからない

・契約相手は個人である売主

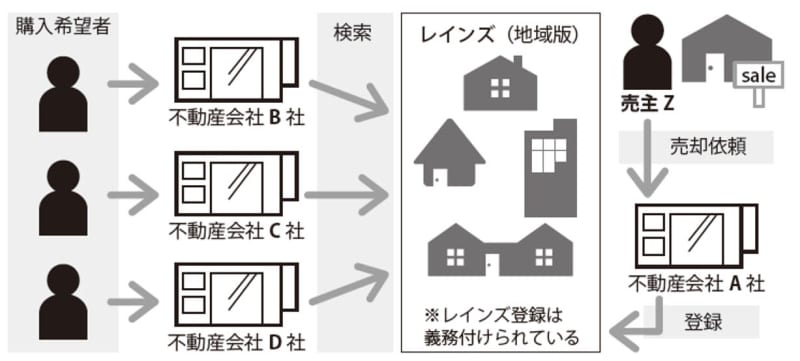

どちらがいい悪いというのはありません。一般的に新築分譲は「売主」、中古物件は「仲介」が普通です。流通の違いは業者売主の新築分譲物件はその売主業者が直接販売しますが、「中古仲介」の物件の場合は定められた不動産流通機構の情報(レインズ)を基に、どこの不動産会社からでも案内してもらって、購入することができます。

言い換えると新築分譲物件は担当者が気に入らなくても「売主業者」からしか買えませんが、「中古物件」のほとんどはどこの不動産会社からでも買えますので、担当者や会社の考え方など自分に合った会社から買うことができます。これも中古物件のメリットのひとつです。

【中古物件情報は同じところ(レインズ)から出ている】

Q.家探しで一番大切なことは何ですか?

A.自分の適正予算を知ることです。

「なーんだ簡単」と思ったかもしれませんし、「当たり前じゃないですか」と思った方もいるかもしれませんね。しかし、実際にはこれがとても難しいのです。

予算は低ければ低いほど、購入者にとってはいいですよね。では、「安い物件がいいですか?」と聞かれたらどうでしょう。総額が安い物件が本当にいいのでしょうか。

ご存じのように 不動産物件は通常、高ければ高いほど価値があります。 不動産には適正相場というものがあるからです。土地も建物も価値があるから高くなるのです。

ということは、総額が安い物件はそれなりの価値になります。立地が悪い、土地や建物が小さい、校区の人気がない、道路付けが悪いなどなど。自分が買う資産としての価値が低ければ、売却も賃貸もしにくくなるかもしれません。

一方、 不動産会社は購入者が組めるローンの上限額から予算を決めて、物件をすすめてきます。 これが無理な買い物をしてしまう一番の原因です。内覧した物件で高いものが一番よく見えるので、「これが買えるなら……、ほかを少し我慢してでもローンを払おう!不動産会社さんも大丈夫と言ってくれてるし……」という思考になり、購入に至ります。そう、将来の学費や生活の余裕を考えることにふたをして……。

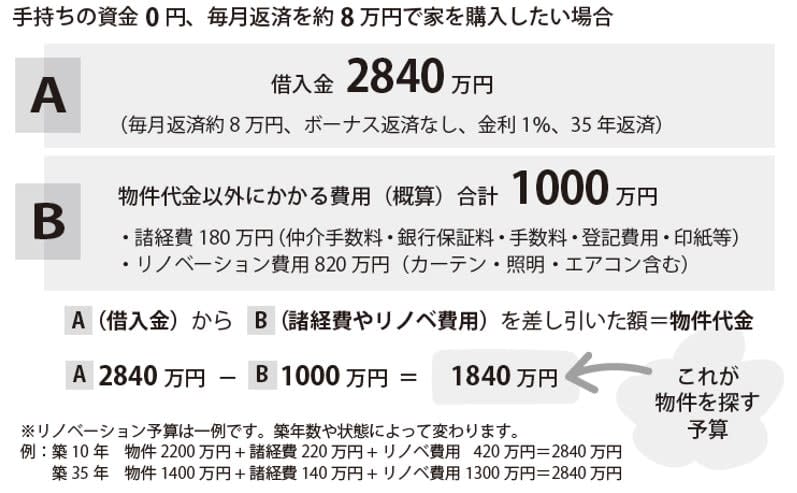

ではどうすればいいでしょうか。それは、「逆算」して予算を知ることです。

今払える月々の返済額を基準にして、自己資金がある場合は諸経費、買った後の不動産取得税、カーテン・照明・エアコン・家具・家電費用なども引いておく。自己資金がない場合はその費用もローンで借りられる額から差し引いておく。なおかつ中古物件の場合はリフォーム費用(新築でもカーポートやテラス屋根など別途見ておいたほうがいい費用があります)を引いて、残った額が不動産物件の購入金額です。

【適正予算を把握しよう】

Q.持ち家と賃貸、本当にお得なのはどっち?

A.生涯でかかる住宅費用で言えば、ずばり「持ち家」です。ただし、人によります。

この答えはあなたの生活スタイル、人生の考え方によって答えは変わります。それは、賃貸には持ち家にないメリットもあるからです。そしてあなたの資産状況にもよっても変わります。

もし、億単位の資産家であったり、家賃50 万円ぐらいなら痛くもかゆくもない人なら賃貸をおすすめします。また、“所有しない”人生スタイルをていてお金があるならホテル暮らしが正解でしょう。

ではなぜ私は、答えを「持ち家がお得」にしたのでしょうか。それは、本書を読んでいる多くの方が、一所懸命に働いたお金を自分と家族のために少しでも有利に、賢く、無駄なく使いたいと考えている方だと思うからです。

考えてみてください。賃貸に出しているオーナーは何のために住宅を貸しているのでしょう。ボランティアでしょうか。いいえ、儲けるために貸しているはずです。

そう、 家賃はオーナーの利益のために毎月払っています。 もちろん住まわせてもらっているという対価をいただいてですが。

例えば賃貸派だとして、 28 歳から85 歳まで年間100万円(毎月約8 円)の家賃を払い続けるといくらになるか 考えたことありますか? 年間100万円× 57年間で5700万円!

5700 万円も支払って資産0円。そんなに払ったら、立派な家が買えると思いませんか?無理な金額の家は買ってはいけませんが、賢く資産になる家を買えば、もっと少ない金額で、さらに売れば現金になる資産を手に入れられます。なおかつ、もし自分が死んだ時にはローンが消えて家族に資産を残せるおまけつきです。

住居費というのは人生においてとても大きな費用を占めるものです。スーパーで1円でも安く買い物をする努力より、もっと大きな節約にも資産形成にもなるのです。

真剣に考える価値あると思いませんか?

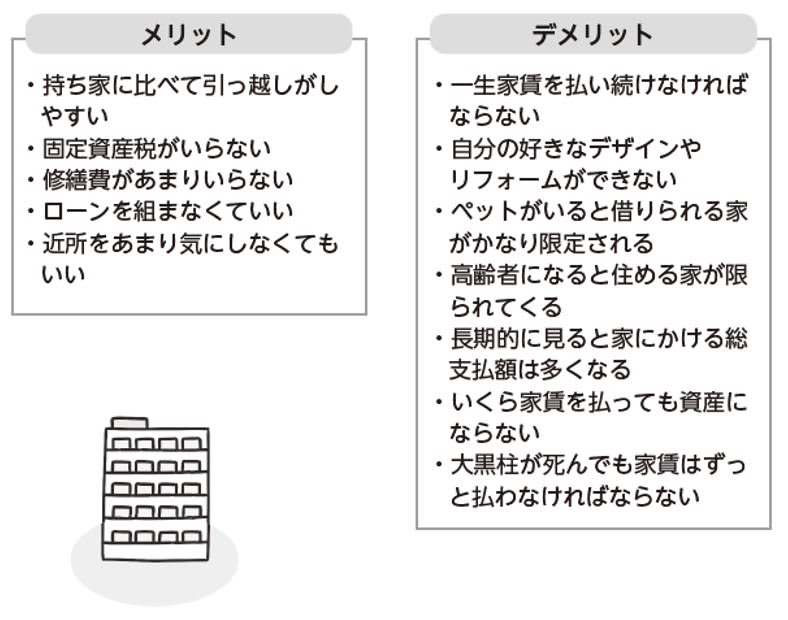

【賃貸のメリット・デメリット】

Q.頭金を貯めてから買う?貯める前に買う?どっちがお得?

A.貯める前に買うほうがお得だと思います。

もしかしたら親から 「家を買うなら頭金を貯めてから買いなさい」 と言われたことはありませんか?しかし、現代においては違います。もちろん当時(親世代が家を買った頃)は間違っていたわけではありません。なぜなら金利が高かったからです。

今から30~40年前、銀行にお金を預けると8%ぐらいの金利がついていたこともあります。銀行に貯金していればお金は増えたのです。対して住宅ローン金利は住宅金融公庫の金利で5.5%でした。35年ローンだと借りた金額の倍額を支払う時代だったのです。

では今、銀行にお金を貯金して増えるでしょうか?金利は0.00数%。ATMを使って手数料がかかったり、物価の上昇を考えると、はっきり言えば銀行に入れていても目減りします。

対して住宅ローン金利は実質借り入れでは1%を切って借りられるところがたくさん出てきています。増えない貯金を一所懸命して、その間に家賃を年間100万円(月8万円以上)払っていれば当然マイナスです。

例えば、住宅資金として毎月2万円を貯金するとします。5年間で120万円の貯金ができます(2万円×60ヶ月= 120万円)。

一方、家賃で毎月8万円が出ていきます。5年間だと、8万円×60ヶ月で480万円の支出となります。

貯金した分、住宅購入時にローン借り入れ額は120万円減らせますが、本当にお得でしょうか?

違いますね。 先に買って家賃分をローンにまわして支払ったほうがお得ではないでしょうか? 金利が安い今の時代に合った買い方です。

【頭金を貯めている時間がもったいない!?】

Q.「物件探しからすると失敗する」と聞きましたが本当ですか?

A.はい。本当です。でもほとんどの人がそこから入ります。

「そろそろ家を買おうか?」と考えた時、まずはインターネットや雑誌などで物件情報を探しますよね。そして、「これいいな」「こっちもいいね」と言って見ながら、「土地は最低30坪必要」「駅から徒歩10分以内」など、希望をつくっていくと思います。それは間違いでもなんでもありません。

ここからです。気になった物件を見に行こうと不動産会社に出向きます。少しアンケートに答えて話をすると、「どんな物件をお探しですか?」とか「予算はいくらぐらいでお探しですか?」と聞かれて、「〇〇駅徒歩10 分以内で駐車場付きでリビングが広くて30坪ぐらいの戸建て住宅。予算は000万円ぐらいかな?」と、想像で答えます。そして、いくつか物件資料を見た後、「この物件とこの物件を見に行きましょう」となっていきなり見に行くのが、不動産会社の進め方の大半でしょう。

そして見た後で 「どうでした?何件目が気に入りましたか?」「あの物件は超お得なおすすめ物件なんですよ!なくなる前に申し込みを入れましょう!」「資金計算はこんな感じで、お客様ならローンも大丈夫ですよ!さぁ!」 となってしまい、「いやいやちょっと見たかっただけなんで……」と引こうとしても、なかなか逃がしてくれない。

この一連の流れが実際に多いパターンです。

物件情報を見るたびにいろいろな不動産会社に行き、同じことを繰り返してしまう。そして、そのうち流されて買っちゃうものです。

自分の本当の適正予算も知らずに……。有利な賢い買い方も知らないままに……。価格の相場も知らず……。中古住宅の選択肢も与えられず……、またはリフォーム費用もわからないままに……。

そうです。本当は物件を選ぶのは最後なのです。私の会社の例で言うと、まず 「予算の立て方・賢い買い方・物件の探し方」 を初回はセミナーで学んでもらいます。営業マンが詳しく説明してくれる会社もあるでしょう。そう、遠まわりですがその知識を理解してから物件を見に行くのが結果的には成功に近づきます。「急がばまわれ」、不動産購入成功の秘訣はそこにあります。

【住宅購入は予算設定から】

著者:美馬 功之介

[(https://www.amazon.co.jp/dp/4495541188)

※画像をクリックすると、Amazonの商品ページにリンクします

新築とは買い方が違う!

「中古リノベ」の損をしない買い方のコツ、買う側の知識の量でもっと「安心・安全・納得」の買い物にできる!

「中古住宅+リノベーション」の購入で、お金に関わる疑問をQ&Aですっきり解決!