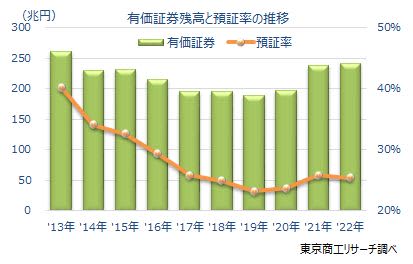

国内106銀行の2022年3月期決算(単独)の「預証率」は25.3%で、前年の25.8%から0.5ポイント低下した。預証率が前年を下回ったのは3年ぶり。コロナ禍の資金繰り支援による貸出金が預金を押し上げて、預金が前年比3.2%増だったほか、有価証券等も同1.4%増で、低迷する資金運用が浮き彫りになった。

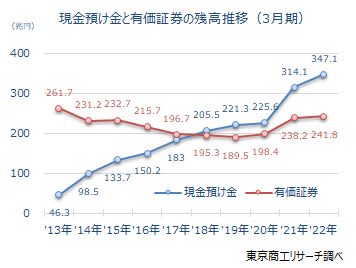

国内106銀行の2022年3月期の預金残高(譲渡性預金を含む)は952兆6,001億円で、前年より3.2%増加した。また、有価証券残高は241兆8,505億円(前年比1.4%増)だった。

一方、貸出や証券投資に運用されない余剰金の現金預け金は347兆1,389億円(同10.5%増)で、前年から33兆84億円積み上がった。貸出金は589兆9,628億円(同2.8%増)で、3月期では2012年から11年連続で増加したが、それ以上に預金の伸び率が大きく預証率が低下した。

預証率の最高は、山梨中央銀行の40.1%(前年38.0%)で、唯一、40.0%を超えた。次いで、山形銀行38.7%(同33.8%)、山陰合同銀行38.2%(同38.1%)の順。

コロナ禍の資金繰り支援の一方で、業績回復までには至らず過剰債務に陥った中小企業は多い。また、金融機関は社債の引き受けが減少し、一方で政策的な株式持ち合い解消の流れから、比較的リスクが低い国債や地方債への投資が増えている。今後、「実質無利子・無担保融資」(ゼロ・ゼロ融資)の返済がピークを迎えるなか、新たな資金運用先の確保が急務になっている。

- ※本調査は、国内銀行106行を対象に、2022年3月期単独決算の預証率を調査した。

- ※預証率は預金残高に対する有価証券残高の比率で、金融機関の資金運用状況を示す指標の1つ。預証率=有価証券÷(預金+譲渡性預金)で算出。有価証券は、貸借対照表の資産の部に計上される「国債」「地方債」「社債」「株式」「その他の証券」の合計。預金は、貸借対照表の負債の部に計上される「預金」「譲渡性預金」の合計。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

2022年3月期の預証率25.3%、3年ぶりに低下

金融機関は、コロナ関連支援で企業の資金需要が一巡するなか、低リスクの国債や地方債への資金運用に傾斜していることが鮮明になった。2022年3月期の国債残高は93兆7,536億円(前年比7.4%増)、地方債残高は26兆3,497億円(同9.4%増)と、大幅に伸びている。

一方、長引くコロナ禍で社債(同0.2%減)や株式(同7.6%減)は減少し、有価証券残高は241兆8,505億円(同1.4%増)と微増にとどまった。また、積極的な資金繰り支援で調達した資金を活用せず預金に置く企業もあり預金残高が積み上がり、預証率は3年ぶりに前年を下回った。

預証率の最高は、山梨中央銀行の40.1%(前年38.0%)で、唯一、40.0%を超えた。有価証券が1兆4,131億円(前年比7.7%増)に対し、預金は3兆5,171億円(同2.0%増)だった。

次いで、山形銀行38.7%(前年33.8%)、山陰合同銀行38.2%(同38.1%)の順で、上位10位には地方銀行8行、第二地銀2行で、大手行はあおぞら銀行(32.5%)の11位が最高だった。

預証率が前年より上昇したのは53行、低下が53行と拮抗している。

「国債」残高 前年より約5割増

国内106銀行が資産運用などで保有する2022年3月期の有価証券残高は、241兆8,505億円(前年238兆2,877億円)だった。前年より3兆5,628億円(1.4%増)増加し、3月期では調査を開始した2008年以降、2012年3月期(256兆7,885億円)に次ぎ、3番目に多かった。

有価証券残高の内訳は、「国債」が93兆7,536億円(前年比7.4%増、構成比38.7%)で、2年連続で前年を上回った。国債残高が前年を上回ったのは106行のうち、56行(構成比52.8%)。

業態別では、大手7行のうち5行(同71.4%)、地方銀行62行のうち32行(同51.6%)、第二地銀37行のうち19行(同51.3%)が増加した。

また、「地方債」は26兆3,497億円(前年比9.4%増)で、7年連続で前年を上回った。一方、「社債」は26兆5,138億円(同0.2%減)、「株式」は19兆9,048億円(同7.6%減)で減少した。

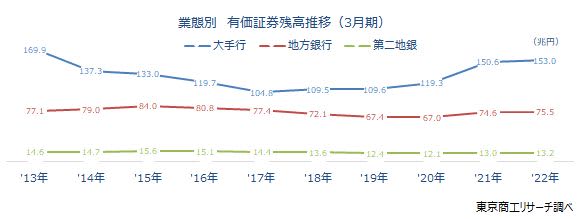

業態別の有価証券残高は、大手行153兆925億円(同1.6%増)、地方銀行75兆5,542億円(同1.2%増)、第二地銀13兆2,038億円(同1.4%増)で、全業態で上回った。

大手行は国債(同9.0%増)や地方債(同15.5%増)、社債(同5.6%増)、地方銀行は国債(同1.6%増)や地方債(同7.0%増)、第二地銀は地方債(同9.4%増)の残高が増加した。

地方銀行や第二地銀は、地元の中小企業との取引が多く、コロナ禍で過剰債務に陥った企業が増えた事で、慎重な貸出姿勢に転じ、その分が国債や地方債への資金投下に動いたとみられる。

「現金預け金」が「有価証券」残高を5年連続で上回る

2022年3月期の「現金預け金」は347兆1,389億円(前年比10.5%増)で、5年連続で有価証券残高(241兆8,505億円)を上回った。

業態別では、大手行が233兆1,669億円(同4.3%増)、地方銀行が97兆1,365億円(同23.4%増)、第二地銀は16兆8,354億円(同39.6%増)で、大手行に比べ地方銀行や第二地銀の残高増加が際立ち、資金運用に苦慮している様子がうかがえる。

国内106行のうち、「現金預け金」が前年を上回ったのは87行(構成比82.0%)。一方、減少は19行だった。

増加率が最も大きかったのは、中京銀行の前年比281.0%増(920億円→3,506億円)。

以下、京葉銀行が同234.8%増、東日本銀行が同206.4%増、十六銀行が同125.7%増、愛知銀行が同114.1%増の順で、第二地銀の伸び率の大きさが目立つ。

増加額が1,000億円以上は53行(構成比50.0%)で、前年(74行)より21行減少。

「現金預け金」は、流動性や安全性は高いが、利回りは貸出や有価証券よりも低い。

現金預け金残高が有価証券残高を上回る状況が続き、2022年3月期の増加額は有価証券残高の増加額の9.2倍に拡大した。

収益環境が厳しさを増す銀行にとって、積み上がる現金預け金の運用が大きな課題になっている。