住宅を購入する際、多くの方が利用を検討する住宅ローンですが、「何歳までに最終返済すべきか」「固定金利と変動金利どちらがよいか」など、悩むことも多いのではないでしょうか?

そこで、YouTube「住まいの大王チャンネル」を運営する美馬功之介 氏の著書『「中古住宅+リノベーション」を賢くお得に買うための住宅ローンとお金の話』(同文舘出版)より、一部を抜粋・編集して住宅ローンの基礎知識について解説します。

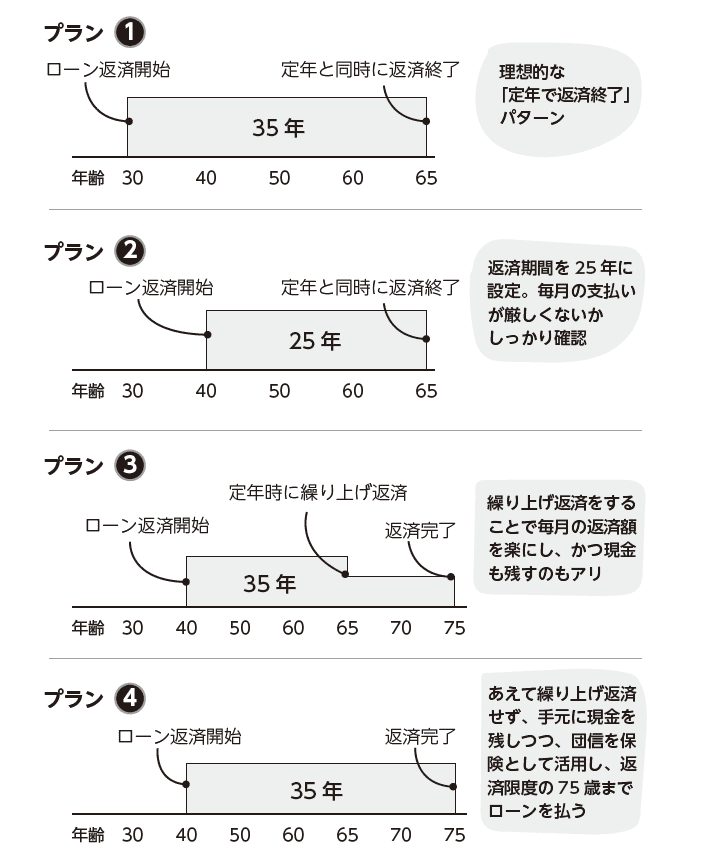

Q.老後が不安ですが、最終返済は何歳までにするべきですか?

A.定期時の65歳までに返済完了するのが理想です。

30歳で35年ローンを組めば、完済時は65歳。定年の歳になりますので、退職金で返さなくて済みます。現実には繰り上げ返済などを利用したり、途中で売却したりして、最後まで完済する人はどれぐらいいるかは不明ですが、理想は定年時には完済しているのがいいでしょう。

家を買うのが遅くなればなるほどローンの最終返済時の年齢は高齢になります。ずっと収入があればいいですが、高齢で収入が減った時の返済はしんどいですよね。

では40代や50代になったら、家は買わないほうがいいかというとそんなことはありません。賃貸住宅の場合は高齢になってもずっと払わなければなりませんし、入居者全員が死ぬまで家賃を払わなければなりません。ローンの場合はその点、主債務者に万が一のことがあればローンはなくなります。将来を見据えた時、この違いは結構大きいと思います。

【返済プランの例】

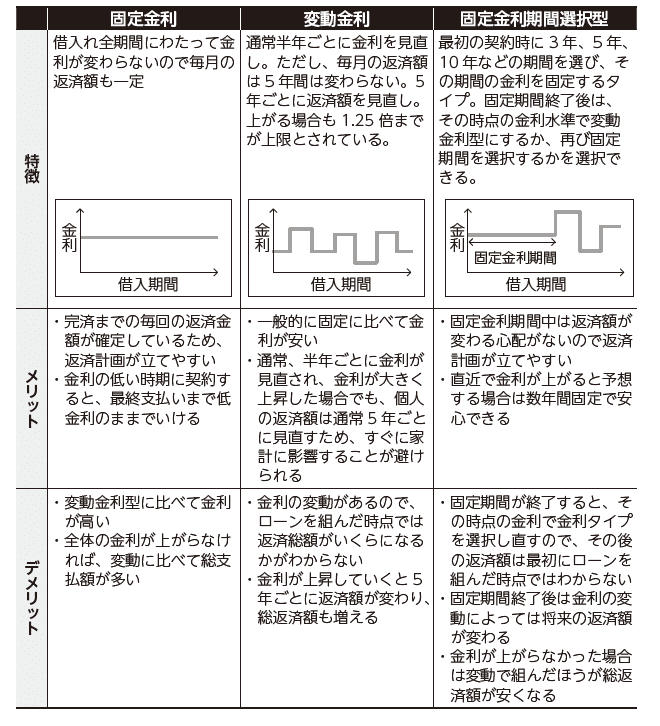

Q.固定金利と変動金利はどう違いますか?

A.返済額が固定されるか、変動するかの違いです

固定金利は、全期間固定や10年固定など、決められた期間の間は金利が固定され、 返済額も変わらない のが特徴です。世の中の景気や政府の政策、金融機関の方針に影響されません。 一番のメリットは、毎月の返済額が変わらないので、安心して家計の計画ができることです。デメリットは変動金利に比べて設定金利が高いことです。金利が低いままずっと上がらなければ、結果として変動金利より総返済額が多くなります。

一方、変動金利は世の中の金利動向に合わせて借入金利が変動し、それに伴い返済額も変動します。メリットは 世の中の金利が上がらなければかなり安い金利で返済額も抑えられることです。 デメリットは金利が上がれば返済額が高額になっていくリスクがあることです。

どちらを選ぶかは正解がありません。未来はだれにもわからないからです。

固定と変動をミックスで借りられる金融機関もあります。例えば2500万円の借入総額のうち、1000万円は固定、残りの1500万円は変動という組み合わせです。金利が上がったら変動から繰上げ返済、金利が低いままだったら固定から繰上げ返済するというように賢く調整することも可能です。

【固定金利と変動金利】

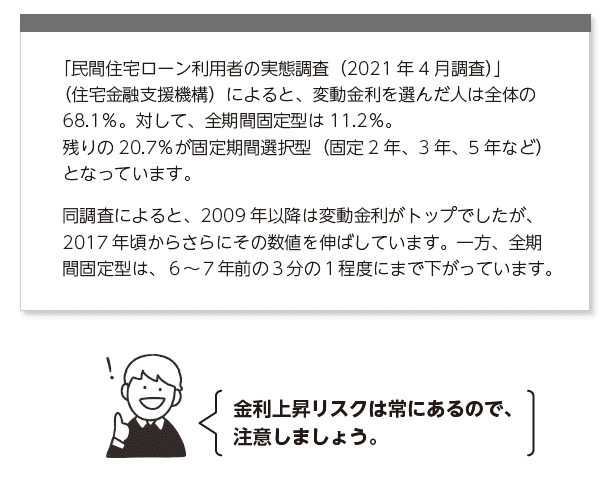

Q.固定金利と変動金利、実際にはどちらで組む人が多いですか?

A.変動金利のほうが多いです。

ファイナンシャルプランナーさんの書いた住宅ローンの本の多くには、「借りるならば固定金利」と書いてあります。その理由は、金利が上がった時に返済額が増えて苦しくなることを避けるためというものが多いです。そして文字として残る書籍には安全な選択肢を書いておくほうがリスクがないということもあるでしょう。「フラット35」などの政府系金融機関のローンは全期間固定で借りるのが通常です。また、「金利が低い時こそ、上がる可能性があるから固定金利で組む」、逆に「金利が高い時は下がる可能性があるから変動金利で組む」というのもセオリー的には理解できますよね。

どちらを選ぶか、新築と中古では少し違いがあるかもしれませんが、「中古住宅+リノベーション」においては8割近くは変動金利で借りられているのが現実です。

なぜでしょうか? その答えは金利の推移にあります。

昭和の終わりから平成初期は金利が高く、住宅金融公庫(現「フラット35」)の5.5%を主軸にローンを組むのが主流でした。銀行の変動金利のほうが高かったからです。

しかし、それが大きく変わりました。 かなり長期にわたって低金利時代が続いています。 今では基準金利の2.475%からさらに優遇金利を上乗せして、1%を切る0.65%などの実行金利が使われています。そしてこの流れは簡単に変わりそうにないというのが変動金利で借りられる理由です。

ただし、未来はだれにも予測できません。ですから、返済に余裕があって、心配な方は安心を優先して固定金利で借りる。それ以外の方は変動金利で固定金利との返済差額を計算して、どこまで金利が上がっても固定より得かを計算したうえで判断する必要があります。簡単に以前のような金利には戻らないと考えると、私は変動金利でいいのではないかと思っています。

【変動金利と固定金利の場合】

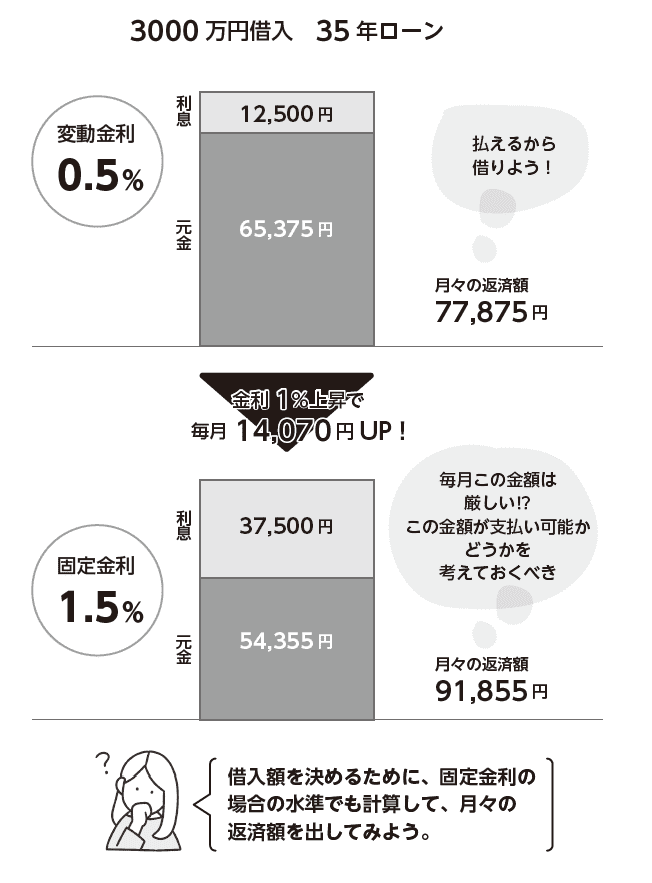

Q.不動産会社に変動金利をすすめられることが多いけど……、大丈夫ですか?

A.変動金利をベースに考えて大丈夫ですが、気をつける点があります

前述した通り、変動金利でも基本的にはいいと思います。ただし、気をつけてほしいことがあります。

それは、変動金利で計算したほうが借入額が増えるという点です。不動産会社は借入額の上限が高いほうが物件の幅が広がりますし、高額の物件をすすめることができます。ここが注意点です。 借り入れできるからといって高額物件に誘導されないようにしましょう。

“ 無理のない返済額” と“ 借り入れできる額” は違いますので、「借りられるということは銀行が返せると判断したから大丈夫ですよ」などという言葉にだまされないで、家を購入した後の生活や未来を考えた上で返済額の上限を決めてください。

その際に、 固定金利でも返済額を出してみる のもおすすめです。おそらく固定で出した金額の返済は厳しい金額になるでしょう。でも万が一金利が上がっていったら、その返済額が必要になる可能性があることも知っておきましょう。

そうすることで、変動金利で無理な返済計画を組むことを防止できます。

【月々の返済額を認識しよう】

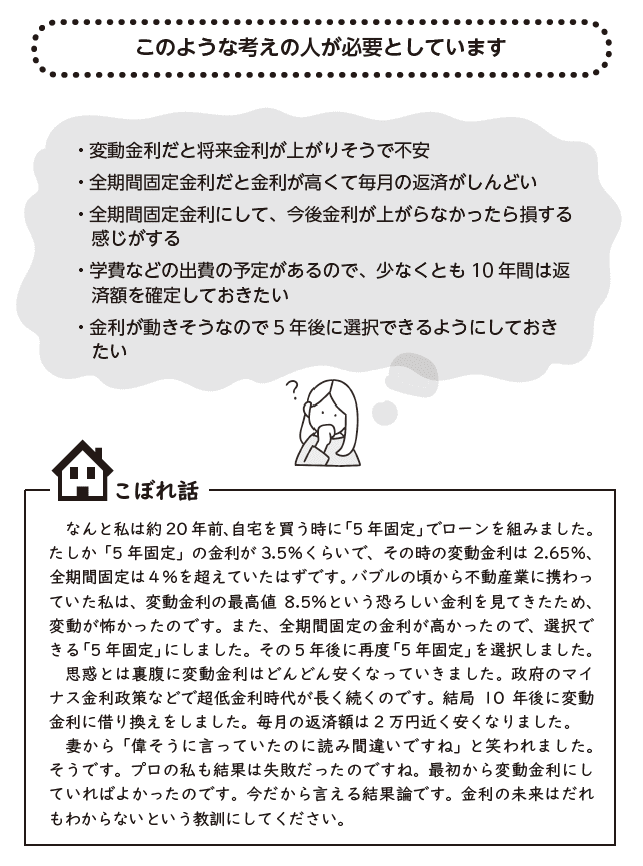

Q.「5年固定」「10年固定」など、固定期間選択型ローンはおすすめですか?

A.あまりおすすめしません

固定期間選択型には、2年固定、3年固定、5年固定、10年固定と、金融機関によってたくさんの種類がありますが、これらは一定期間のみ金利を固定できる住宅ローン商品です。

選択した期間内は、金利・返済額は一律です。選択した期間が終了すると、次の金利タイプを選択します。変動金利に変更することも、再度固定金利を選択することも可能です。当初の固定期間が終了すれば、金利相場の影響を受けるため、返済額が増える可能性があります。

私がおすすめできない理由は、変動金利と違い、金利上昇に伴う返済額の上限が決まっていない点です。また、結局、長期的な返済プランは立てにくく、短い期間であれば金利の上昇も考えにくいので、あまりお得とは言えない形だと思います。

メリットとすれば、例えば家庭の事情(子どもの学費など)があって10年間は返済額を確定しておきたい場合などは有効です。固定金利を選ぶなら、全期間固定の商品のほうが長期にわたり返済が安定するのでそちらのほうがおすすめです。

【固定期間選択型は何のためにあるか?】

著者:美馬 功之介

[(https://www.amazon.co.jp/dp/4495541188)

※画像をクリックすると、Amazonの商品ページにリンクします

新築とは買い方が違う!

「中古リノベ」の損をしない買い方のコツ、買う側の知識の量でもっと「安心・安全・納得」の買い物にできる!

「中古住宅+リノベーション」の購入で、お金に関わる疑問をQ&Aですっきり解決!