2022年3月期決算の企業で、前期より借入金が増えた企業の構成比は25.6%だったのに対し、減少した企業は45.4%で、減少した企業が19.8ポイント上回った。前期(2021年3月期)は、「実質無利子・無担保融資(ゼロ・ゼロ融資)」など、コロナ関連融資の申請が殺到し、借入金が増えた企業が4割以上を占めた。ただ、コロナ関連支援策が一巡した2022年3月期は、反動減に転じた。

借入金が月間売上高(月商)の何倍に相当するかを示す「借入金月商倍率」は、コロナ禍1年目の2021年3月期に4.6倍から5.5倍に急増した。これに対し、コロナ2年目の2022年3月期の借入金月商倍率は5.4倍と、ほぼ横ばいの高水準が続き、過剰債務の状態が続いている。

2022年3月期は借入金が減少した企業の比率は上昇したが、借入金月商倍率はほとんど改善していない。借入返済が進まず、売上回復の遅れた企業が多い実態を浮き彫りにしている。特に、コロナ禍が直撃した宿泊業、道路旅客運送業、飲食店、娯楽業などは、コロナ前と比べて借入金月商倍率が大幅に上昇し、高止まりが続いている。

体力の乏しい小・零細企業を中心に、コロナ関連融資を導入した多くの企業で返済原資の捻出が迫るなか、過剰債務の解消に向けた取り組みが大きな課題になっている。

- ※対象は、TSRが保有する財務データ84万社のうち、2019年3月期から2022年3月期まで5期連続で財務資料(決算書)が比較可能な2万9,803社を無作為に抽出し、分析した。

- ※借入金は、金融機関からの借入金を対象とした。

- ※資本金1億円以上を大企業、1億円未満を中小企業と定義した。

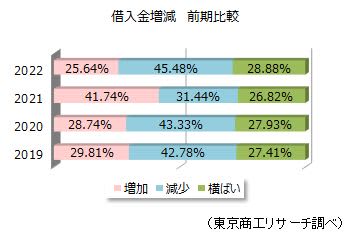

借入金の前期比増減はコロナ前に戻る

3月期決算の企業(2万9,803社)の借入金を前期と比較した。2022年3月期決算で前期決算と比べて借入金の増減企業の構成比を算出した。借入金が増加した企業は25.6%(7,642社)、減少は45.4%(1万3,554社)、横ばいは28.8%(8,607社)だった。社数では、減少した企業が増加の1.7倍に達し、構成比では19.8ポイント上回った。

2019年3月期以降、深刻なコロナ禍を受けて支援策が相次いで実施された。ゼロ・ゼロ融資などの資金繰り支援が本格化した2021年3月期は、増加した企業が41.7%に対し、減少した企業は31.4%で、10.3ポイント上回った。コロナ前と比べ、増加と減少の構成比がほぼ逆転した。

ただ、コロナ関連の支援策が一巡した2022年3月期は、増加と減少の構成比は再び逆転し、増加の構成比は16.1ポイント減少した。これはゼロ・ゼロ融資の民間金融機関の受付終了に加え、すでに返済が始まった企業や、不測の事態に備えて手元資金を厚くした企業が借入返済に動いたこともあるとみられる。

なお、2022年3月期で横ばいだった8,607社のうち、7,292社(構成比84.7%)は前期に引き続き、2期連続で借入金ゼロの無借金企業だった。

大企業・中小企業とも借入増はほぼ同比率

借入金の増減を資本金別で分類し、前期と比較した。

2022年3月期決算で借入金が増加したのは、資本金1億円以上(大企業)が26.1%、資本金1億円未満が(中小企業)25.4%で、大きな差はなかった。

一方、借入金が減少したのは大企業が40.4%に対し、中小企業は47.1%と6.7ポイント上回っている。

前期(2021年3月期)は借入金の増加が、大企業の32.4%に対し、中小企業が44.8%と12.4ポイント上回り、中小企業ほど借入金が増加した。2022年3月期はその反動もあって、中小企業の方が借入減少の構成比が高まった。

借入増の比率は全産業で前期を下回る

産業別の借入金の状況を比較した。2022年3月期決算で借入金が増加した比率が最も高かったのは農・林・漁・鉱業の32.9%だった。以下、小売業(30.5%)、製造業(28.3%)、卸売業(27.6%)、運輸業(27.38%)、不動産業(27.35%)、建設業(26.6%)、サービス業他(20.7%)、金融・保険業(20.3%)と続き、最も低かったのは情報通信業(16.5%)で、唯一の10%台だった。

前期(2021年3月期)は10産業のうち、建設業の49.6%を筆頭に、上位5産業で増加の比率が40%を上回った。ただ、2022年3月期は40%台はゼロで、30%台が2産業にとどまり、全産業で前期を下回った。逆に、借入金が減少した比率が40%を越えたのが7産業(前期は不動産業の1産業のみ)にのぼった。

コロナ禍の直撃を受けた飲食業などを含むサービス業他は借入金増加が13.0ポイント減少(33.7→20.7%)した。

また、前期に借入金増加の比率が最大だった建設業も23.0ポイント減少(49.6→26.6%)した。各産業とも2022年3月期決算は、前期に借入金の導入を積極的に進めた反動減が鮮明になった。

全地区で借入増の比率が20%台にとどまる

全国9地区の借入金の状況を比較した。9地区のうち、2022年3月期決算で借入金が増加した比率が最も高かったのは近畿の27.5%だった。次いで、中部(26.7%)、中国(25.8%)、関東(25.7%)、九州(25.2%)、東北(24.6%)、四国(23.8%)、北陸(23.3%)と続き、最も低い北海道が21.0%だった。

前期(2021年3月期)決算と比較すると、前期は9地区のうち、北陸を除く8地区が増加の比率が40%を上回った。だが、2022年3月期は全9地区で増加が20%台にとどまったほか、借入金が減少した比率は40%台が7地区、50%台も北海道、東北の2地区あった。

前期に借入金が増加した比率が最も高かった北海道は28.4ポイント減少(49.4→21.0%)した。次いで高かった東北が21.1ポイント減(45.7→24.6%)など、北日本地域で前期の反動が際立った。

借入金月商倍率、コロナ禍以降は1カ月分増加

借入金が月商の何倍に相当するかを示す「借入金月商倍率」(借入金総額÷年間売上高÷12)の5期の推移を比較した。

コロナ前(2019年3月期~2020年3月期)まではいずれも4.6倍と、同水準で推移していたが、コロナ関連融資の利用が進んだ2021年3月期は5.5倍に跳ね上がった。売上高の減少と、銀行借入の積極利用で借入金月商倍率が高まった。

借入金の標準的な比率は、業種や業態などにより異なるが、平均するとコロナ禍以降の2021年3月期はおよそ1カ月の月商と同額の借入金が増加したことになる。

一方、2022年3月期は借入金を減少させた企業が多かったにも関わらず、借入金月商倍率は5.4倍と微減にとどまった。

多くの企業で売上の回復が進まず、借入金月商倍率が高止まりしたまま、過剰債務に陥っている可能性を示唆している。

宿泊業、道路旅客運送業、飲食店などで借入金月商倍率が高止まり

2020年3月期以降の主な業種の借入金月商倍率を業種別で比較した(1業種あたりの母数が100社以上を対象)。2022年3月期で最も高かったのは不動産賃貸業・管理業の24.16倍だった。以下、専門サービス業(24.13倍)、宿泊業(19.4倍)、金融商品取引業,商品先物取引業(18.4倍)、不動産取引業(18.0倍)が続き、上位6業種までが借入金月商倍率が12倍以上となる年商超えとなった。

一方、コロナ前(2020年3月期)からの3期推移を比較すると、ホテル・旅館運営の宿泊業(8.4倍→20.4倍→19.4倍)の上昇幅が最も大きい。宿泊業は設備投資などで従来から借入依存度が高い装置産業だが、コロナ禍の直撃でインバウンド需要や国内旅行の自粛、出張などのビジネス利用が低迷し売上が消失した。回復の遅れから22年3月期に入っても借入過多の解消はできず、借入金月商倍率は19.4倍と高止まりが続いている。

このほか、タクシーや観光バス関連が中心の道路旅客運送業(5.1倍→11.8倍→10.0倍)、飲食店(5.8倍→10.0倍→9.5倍)、娯楽業(5.4倍→8.0倍→7.1倍)など、コロナ禍の影響をより大きく受けた業種の上昇が目立ち、さらに2022年3月期に入っても大きな変動がみられない。

企業倒産は2022年4月以降、5カ月連続で前年同月を上回り、増勢局面に入ってきた。ゼロ・ゼロ融資は据え置き期間を経て返済がスタートする時期に差し掛かっており、業績が回復しないなかで返済資金の捻出ができずに破たんするケースが目立っている。

最新の2022年3月期決算でも、借入金月商倍率は高止まりし、ほぼ前期と同水準だった。倒産を封じ込めた支援策の副作用として顕在化した過剰債務は、長引くコロナ禍による売上回復の遅れから財務バランスを悪化させている実態が明らかになった。

今後、本格的にコロナ関連融資の返済がスタートする。返済を無理なく利益償還するにはコロナ前を上回る収益水準が求められる。また、借入返済と同時に、売上の伸びに伴う新たな資金需要への準備も必要だ。この対応を誤ると黒字倒産を誘発し、景気回復にも冷や水を浴びせかねない。

アフターコロナを見据え、肥大化した債務の克服にどのような出口戦略を描くか。これまで以上に企業に寄り添い、資金の貸付だけにとどまらない多様な支援が求められる。