時代は令和になり、働き方も多様化しオンラインで得られる収入や職種も増えたことから、開業する方も増えてきました。

開業すると、税に関する申告手続きである確定申告を自分で行うことになります。でも、「青色申告なんてややこしいし、白色申告でも別にいいでしょ!」ですって? なんて……嘆かわしい! 違いを知らないことで、手元に残るお金がグングン減っていってしまうことがあります。

本当に事業として稼いでいきたい方のために、その一歩目を踏み出せるよう、お笑い芸人で本当の税理士である税理士りーなが解説します。

青色申告5つのメリット

本業とは別に自分で収入を得るようになった際、下記2つの条件を満たすことで「事業所得」として確定申告ができるようになることは前回お話ししました。

(1)開業届を出している

(2)一定の規模で経常的に事業をしている

雑所得だとマイナスが出た時に0円として計算することになりますが、事業所得だとマイナス分を給与などの所得から引いてもらえます。ただし、令和4年分からは事業収入300万円以下なら、給与所得メインの場合は雑所得として取り扱うことになる可能性が高い点は注意してください。

さらに、下記3条件を満たすことでで、その事業所得を「青色申告」という「キッチリ帳簿をつけているから税金安くしてね」というお得な確定申告にできるということもお伝えしました。

(1)期限内に青色の承認申請を出している

(2)複式簿記で帳簿をつけている

(3)確定申告書のときに「青色決算書」という4ページの書類を提出している

それでは、具体的にどのようにお得なのでしょうか?

- 青色申告特別控除(55〜65万円引いてもらえる)

- マイナスの3年間繰越控除(赤字分を儲かったときに引ける)

- 青色事業専従者給与(家族への給料)

- 貸倒引当金(未回収の売掛金に備えてリスクを経費計上)

- 少額減価償却資産(30万円未満の資産を経費に)

これらについて、詳しく見ていきましょう。

青色申告特別控除

青色申告をすると、税金を計算するときに、無条件で65万円を引いてくれます。もし、1年間の収入が200万円で経費が50万円だったとします。すると、利益は「200万円 ― 50万円 = 150万円」となります。

この利益を「雑所得」として申告すると、この150万円の利益が「所得(もうけ)」として税金がかかることになりますが、事業所得の場合は「特別控除」といって、ここからさらに引いてもらえる金額があります。白色申告の場合は10万円、青色申告の場合は55〜65万円をさらに引いてくれるのです。

「雑所得」200万円 ― 50万円 = 150万円

「事業所得(白色申告)」200万円 ― 50万円 ― 10万円 = 140万円

「事業所得(青色申告)」200万円 ― 50万円 ― 65万円 = 85万円

税金がかけられる「所得(もうけ)」の金額が、青色申告になると急に低くなるのがわかりますね。この控除は、所得税の計算と住民税の計算の両方に適用されます。

所得税の税率は5〜45%ともうけの金額が大きいほど高くなりますが、住民税は一律10%です。両方の税率を合わせると、15〜55%の税率で税金がかかるのです。

65万円の控除を受けることで雑所得と比べると97,500円から357,500円、白色申告と比べると毎年82,500円から302,500円もの税金が安くなるのです。しかも毎年なので、やらないなんて、なんて……嘆かわしい! ですよね。

なお、青色申告であっても55〜65万円という控除に10万円の幅があります。これは昨年(令和3年分)の確定申告からスタートした制度で、e-Taxという国税庁のシステムを使って電子申告、つまりデータで提出をすると65万円控除ですが、紙に印刷して提出すると55万円控除となります。10万円の差をつけることで税務署は、「もう、頼むから紙で印刷して出さないで! 紙での申告なら手間賃ちょっともらうで」とアピールし、電子申告を進めたいのです。

マイナンバーカードがあれば、「マイナポータル」というアプリを利用してe-Taxと連携して電子申告ができますし、過去に一度でも電子申告をしたことがあれば「利用者識別番号」という16桁の番号(ID)とパスワードを持っているはずなので、これらを利用して電子申告ができます。新たに利用者識別番号を取得したい場合は、税務署で身分証明書とマイナンバーカード、または通知カードと身分証明書を持参して確認を受けた上で「電子申告利用開始届出書」を提出すれば、利用者識別番号(ID)をゲットして、めでたくIDとパスワードを使って電子申告が簡単にできます。ぜひ電子申告で確実に65万円の控除を受けて税金を安くしてもらってください。

マイナスの3年間繰越控除

「まだ事業を始めたばかりで全然儲かってないから白色申告でいい」と言われる方も多くいらっしゃいますが、まだ儲かっていなくて、むしろマイナスで赤字が出てしまうという方ほど、青色申告をやっていればお得です。なぜなら、青色申告はマイナス「損失」になっている分を3年間持ち越して、プラス「利益」になったときに持ち越した分を引いてくれるのです。

過去3年間、毎年30万円マイナスだったが、今年一気に200万円の利益がでた、という場合は青色申告特別控除の65万円を差し引いた135万円に税金がかかるのではなく、そこからさらに90万円の損失繰越を引いてくれるのです。つまり、「200万円 ― 65万円 ― 90万円 = 45万円」となり、この45万円だけに税金がかかります。いままでの苦労が報われ、なんて……喜ばしい! ですよね。

「まだそんなに儲かっていない」という人ほど、その辛さをバネに、キッチリ帳簿をつけて未来の節税に繋げましょう!

青色事業専従者給与

事前に、誰にどんな仕事内容に対していくら支払うなか、どの詳細な内容を届け出ることで、家族に対して支払った給与を経費として認めてもらえるという特典です。ただし、家族に給与を支払うということは、事業主であるあなたが家族の分の給料の計算をし、さらには年末調整で税金の手続きをしてあげなければならない、ということになります。

しっかりとした準備や給料から引く「源泉所得税」に関する知識も必要になりますので、この制度を利用する前に必ず、給料に関する税金や社会保険に関する手続きをチェックしてください。

貸倒引当金(未回収の売掛金に備えてリスクを経費計上)

もし事業収入が「月末締め翌月◯日払い」という形式で取引をしている場合、「商品やサービスを提供し終えいているのに、まだお金をもらっていない」ということが起こります。このまだ受け取っていないお金を「売掛金」と呼んでいます。

売掛金は「現金はもらっていないけど、この金額は将来入ってくるはず」という金額のことで、価値のあるものとして、個人事業主の「資産」として把握されます。「未収入金」や「貸付金」というものも同様に把握されます。この中で、支払いの悪い取引先があった場合、売掛金などの金額が踏み倒される可能性があります。

そんな「支払われずに踏み倒されるリスク」を経費として計算できる、という制度です。売掛金など、まだもらっていない金額に対して5.5%を「貸倒引当金」という科目で「負債」として計上し、「貸倒引当金繰入」という科目で経費にしておくことができます。

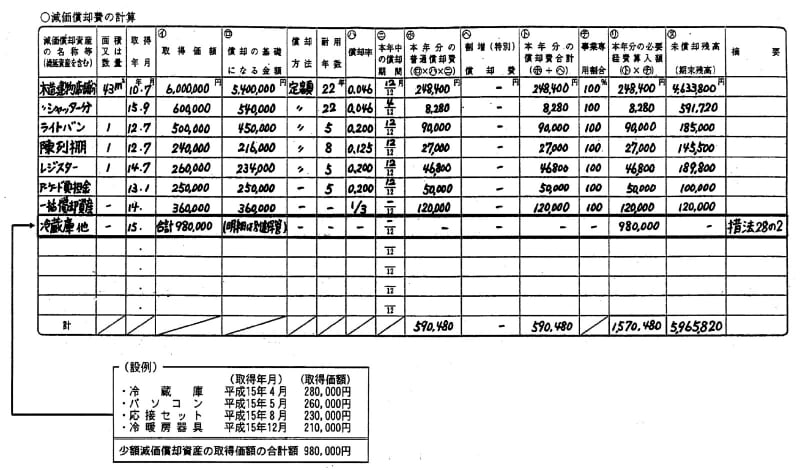

少額減価償却資産

30万円未満の減価償却資産を1度に経費として落とせます。パソコンや自動車など、1年で使いきらずに何年も使用するものは、10万円以上であれば「固定資産」といって「資産」として計上しておいて、使う年数で割った金額を少しずつ経費として落としていくことができます。その際の経費は「減価償却費」という科目で処理します。

使う年数のことを「耐用年数」といい、その物の用途や構造によって年数が決まっています。

青色申告なら10万円以上の固定資産であっても、30万円未満なら少額の減価償却資産として、一度に経費にしてOKということです。20万円ほどのパソコンなども、一度に経費になるのです。手間も省けて早いタイミングで経費にでき、その分、手元に資金が残るので設備や来年度の備えなど、事業に投資できるので良いことだらけですね。

この「少額減価償却資産」として一度に経費にできる金額は、年間300万円までを限度として、確定申告の時提出する「青色決算書」の3ページ目にある「減価償却費の計算」という一覧表に「少額減価償却資産の合計金額」を記入し、「租税特別措置法第28条の2を適用して経費をあげています」という意味で「措法28の2」と記入が必要です。

画像:国税庁『「減価償却費の計算」記載例』より引用

開業届けを出すべき人、出さないほうがいい人

それでは、開業届を出すべきかどうかの判断は、どこですれば良いのでしょうか?

「青色申告の特典」とされている税金の優遇を受けて節税が可能な人は、開業届を出すべきです。ただし、申告不要の要件もあるので、あわせて見てみましょう。

所得20万円の壁

年末調整済みの給与所得がある人で、給与以外の所得(つまりもうけ)が20万円以下の場合は所得税の確定申告をしなくてよい、というルールがあります。開業届を出してしまうと、どんなにもうけが少なかったとしても必ず確定申告が必要になるので、もうけが1円以上出て20万円以下なら、開業届を出さずに確定申告を省略すればよいでしょう。

2022年10月5日(水)現在、パブリック・コメントに掲載された「副業300万円以下」のルールが明確でないため、はっきりと申し上げにくいものの、パブリック・コメント通りにルール設定されてしまうと、令和4年分からは副業収入より給与収入が多い方で、かつ副業収入が300万円以下の場合は開業届を出したとしても「雑所得」として取り扱われるため、たとえ帳簿をキッチリつけていたとしても、青色申告の特典は使えないことになってしまうので、開業届を出すメリットは無いといえます。

- 副業収入が給与収入より多い

- 副業の収入が300万円を超える

ルール変更があっても、上記いずれかの場合は開業届とあわせて「青色申告承認申請書」を提出し、複式簿記の帳簿をつけることで、上記の青色申告のメリットを活用できますので、開業届を提出して節税(事業所得がマイナスの場合は来年以降でプラスの利益が出た時に節税)が可能になります。

ルール変更が実現すると、確定申告の手間だけが増えてしまい、なんて……嘆かわしい! ということになりかねません。開業届を提出する際は、慎重に判断をしましょう。