本特集は一般的なケースの情報提供を目的としたものです。特定事例におけるアドバイスが必要な場合は、専門家に相談してください。

医療保険

日本とアメリカの違い

日本の医療保険制度には、①すべての国民が公的な医療保険に加入できる国民皆保険、②どの医療機関・医師でも診療を受けることができるフリーアクセス、③医療を一部負担金のみで受けられる医療サービス給付、という3つの特徴があります。日本では全国共通の診療報酬点数制を導入しており、医療行為ごとに決められた点数を基に1点=10円として医療費が計算されます。

一方、アメリカでは基本的に各州の民間医療保険に加入し、公的機関の医療保険加入は高齢者、障害者、低所得者のみが対象となります。公的医療保険に加入する場合、収入に応じて州政府等から補助金が支給されます。たとえばカリフォルニア州ではタックスリターン時の世帯収入に応じて補助金が出るほか、保険料不要の医療保険Medi-Calに加入することもできます。

アメリカでは高額な保険料が支払えない無保険者の増加が問題となっており、2014年には国民皆保険のコンセプトに近いオバマケアが始まりました。それにより無保険の国民にペナルティを課す法律も生まれましたが、2019年にはトランプ政権下、このペナルティが排除されました。しかし、2020年には州レベルで無保険のペナルティを課す制度が出始め、現在はマサチューセッツ、ニュージャージー、バーモント、カリフォルニア、ロードアイランド、ワシントンD.C.がペナルティを設けています。

アメリカの医療保険の基本

現在の医療保険はベネフィットレベルをブロンズ、シルバー、ゴールド、プラチナの4段階に分けるガイドラインがあり、カバレッジレベルはブロンズが1番低く、プラチナが1番高いレベルとなります。アメリカの医療保険にはさまざまな自己負担条件が設けられており、レベルによって自己負担額も異なります。

以下、基本的な自己負担条件を覚えておきましょう。

Deductible(免責額)

保険会社が支払いを開始する前に加入者が支払わなければならない自己負担額。医療費がこの金額に達したら、保険会社からの支払いが始まります。

Office Visit(訪問費)

医師を訪問する際に毎回必要とされる費用。

Co-Insurance(自己負担割合)

Deductibleに達したら保険会社の支払いが開始されますが、保険会社が全額カバーするわけではありません。プランごとに自己負担割合がパーセンテージで設定されており、加入者は決められた割合を自己負担します。

Out of Pocket Maximum(年間自己負担額の最高額)

Deductible、Co-Insuranceを含めて加入者が自己負担しなければならない最高額。この額を超えると残りはすべて保険会社が負担します。

HMOとPPO

アメリカの医療保険制度には大きく分けて2つのタイプがあります。

HMO(Health Maintenance Organization)

医療保険会社のネットワーク内から主治医を選んで診療を受けなければならず、専門医にかかる場合も主治医を通して紹介してもらう必要があります。保険料や医療費はPPOと比較して安価なケースが多いです。現在、HMOを利用できるのは15 州に限られています。

PPO(Preferred Provider Organization)

医師・病院を自由に選んで訪問できる医療保険。ただし、ネットワーク外(Out of Network)の医療機関を使うと自己負担額が増加します。保険料や自己負担額はHMOより多い傾向にあります。

個人で加入する場合の注意点

勤務先が提供する団体保険に加入する場合は選択肢が制限されますが、個人で加入する場合は医療保険をどのように利用するかによって選択肢が大きく変わります。個人で選ぶ場合、利用する頻度やどの医師を利用したいかといった目的を整理すること、保険料やDeductible、Office Visit、Out of Pocket Maximumといった自己負担額を事前に確認することが重要です。

利用頻度が高い場合はシルバー、ゴールド、プラチナといったレベルの高いプランを選ぶと、自己負担総額を抑えながら良いベネフィットを享受できます。妊娠、出産といった大きな出費を予定している場合は、プラチナレベルのプランで年間最大自己負担額を抑えることもできるでしょう。一方、医療機関をほとんど利用することがない場合は、ブロンズプランで保険料を抑えるという考え方もあります。ブロンズでも年間の最大自己負担額はシルバー、ゴールドとほとんど変わりません。ブロンズプラン等にはHealth Saving Account(HSA)という保険料を抑えた分を非課税で貯蓄できる医療保険プランもあり、万が一の出費はHSA貯蓄プランから支払うことも可能です。

取材協力

Philosophy LLC

山口憲和

自動車事故と車両保険

自動車事故に遭ったら

事故に巻き込まれたり事故を起こしてしまったりした場合、自身を守るために冷静に対処し、できるだけ多くの証拠を残しておきましょう。

1.事故現場を離れない

事故の相手と情報交換をするか警察官が到着するまでは、事故現場を離れることは避けましょう。身分証明書を提示せずに事故現場を離れることは不法行為で、ひき逃げとみなされて罰金や禁固刑が科される可能性が生じます。

2.できるだけ多くの記録を残す

怪我人への対応や車の移動が一段落したら、以下の記録を残しましょう。

•事故に関わったすべての車のナンバープレート、車種、色、年式

•車や建物の破損部分と関係者全員の身体上の怪我

•道路状況や事故現場の様子。周辺に防犯カメラが設置されていないか確認

事故現場を写真に収めておくと、保険会社・弁護士の状況判断や、後日先方から不当なクレームを受けた際の的確な反論に役立ちます。安全性の問題などで撮影が難しい場合は、なるべく早く現場に戻って記録しましょう。事故後数日経過した写真であっても、弁護士が現場の様子を把握するためには有効です。警察からはレポート番号をもらいましょう。

3.事故当事者や目撃者と連絡先を交換する

相手の運転免許証、保険証、レジストレーションカードの提示を求め、写真を撮るか書き留めておきます。相手に過失がある場合でも自分の連絡先も相手に渡します。また目撃者の確保は非常に重要です。目撃者がいる場合には必ず連絡先を控えましょう。

4.交通事故専門の弁護士に連絡する

交通事故専門の弁護士に相談し、損害賠償請求が可能かどうかについてアドバイスを受けましょう。損害賠償は治療費や減収以外に精神的苦痛などの目に見えない損害に対しても請求可能です。弁護士に交渉を依頼することで、保険会社からの迅速かつ満足のいく示談金の提示に繋がることは珍しくありません。

被害者として交通事故に遭った時の対処法

怪我をしたらなるべく早く治療を受け、診察のたびに写真を撮るように依頼して詳細な記録を残しましょう。症状や痛みを具体的に文書や写真に残すなど、証拠が多いほど適切な補償に繋げることができます。交通事故専門の弁護士に病院を紹介してもらうことも可能です。

加害者として交通事故に遭った時の対処法

事故現場で過失を認める発言をしないことは重要です。謝罪と取られる発言をするとすべての非がこちらにあると認めたという誤解を招き、保険会社から妥当な金額の補償を受けることが難しくなります。事故の相手との会話は最小限にし、経緯や原因を話し合うことは避けましょう。

入っておくべき自動車保険プラン

UM補償とUIM補償

UM補償(Uninsured Motor Vehicle)またはUIM補償(Under Insured Motor Vehicle)とは、加害者側が保険に未加入もしくは加入していても補償金額が十分でない場合に、被害者が自身の保険会社から保険金を支払ってもらう補償です。

自動車保険への加入はアメリカのほとんどの州法で義務付けられていますが、無保険者や州法で定められた最低限度額しか加入していない人も多くいます。そのような相手の過失による交通事故に巻き込まれた場合、相手の保険会社から支払われる補償では不十分で、治療費や休業補償、弁護士費用などが自己負担となる可能性が生じます。自動車保険の加入者が自身を守るための対人対物保険を付加し、十分な額の補償に加入しておくことがとても重要です。

アンブレラ保険

交通事故の加害者となり賠償責任を負い、その額が自動車保険で補償できる額を上回った場合、アンブレラ保険が補償をします。たとえば自動車保険の補償額の上限が30万ドルの場合、それを上回る額の支払いが発生したとしても、超過分はアンブレラ保険によって支払われます。

どのような場合にせよ、事故による怪我が生じた場合には保険会社から提示される補償額をすぐには受け入れず、無料相談などを利用して経験豊かな弁護士の意見を聞くことが重要です。

取材協力

Kimura London & White LLP

木村ジョシュア

アメリカ不動産市場

ニューヨーク不動産

不動産市場

賃貸物件の在庫がほぼゼロになり家賃が激高したこと、モーゲージの金利が上がる前の駆け込み需要が多かったことが要因となり、2021年の夏以降は急速に売り手市場となりました。提示価格を上回る金額で売れる状況が続き、NYCのマンハッタン区、ブルックリン区では物件の取り合いとなりました。クイーンズ区は比較的需給バランスが安定していましたが、物件の値段が上がりジェントリフィケーションが一番進んだエリアといえます。今年の7月以降は通常の市場に戻り、現在は売り手と買い手のバランスが取れた状態です。

今後の動向と狙い目のエリア

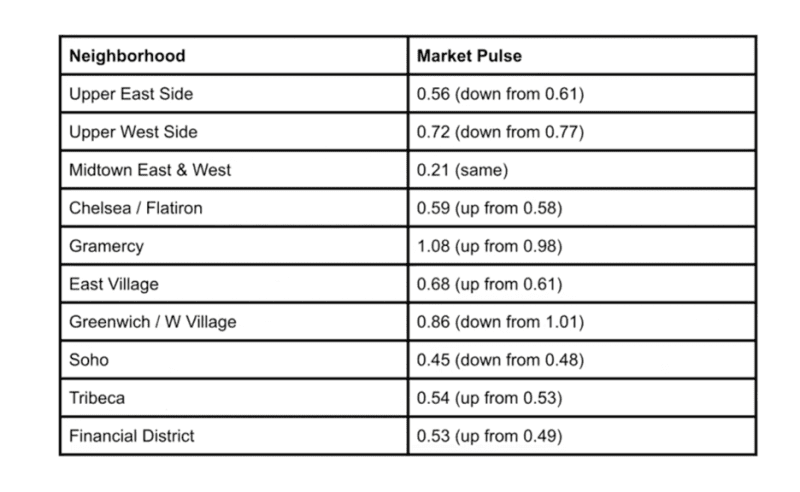

8月にCOMPASS社が実施したアンケート(約800名のエージェントが回答)によると、今年秋以降のNYCの不動産市場は4%が上がる、65%が現状維持、35%が下がるとの予想を回答しました。在宅ワークの普及の影響で居住場所はあまり重要ではなくなり、人気のエリアには明確な色分けがなくなった印象です。マンハッタン区に関してはグラマシー、ウェストビレッジ、アッパーウェストがエリアとして人気です。予算を重視するのであれば、マンハッタン以外の区(ブルックリン、クイーンズ、スタッテンアイランド)は圧倒的に購入後の維持費(Common Charge、Property Tax)が安くお買い得です。

マンハッタン区のMarket Pulse。Market Pulseが高いほど売り手市場を示している

昨今の住宅選びのトレンドとしては、これまで不動産の鉄則であったロケーションよりも「改装済み」を求める声が多いようです。資材不足、機器不足、労働者不足でちょっとした改装にも数カ月から1年以上かかるため、“Renovated/Move-in Ready”の物件が圧倒的に好まれます。

NYCの住宅物件は7割以上がコープ、残り3割がコンドミニアム・賃貸専用アパートという割合です。コープは古いビルが多く、コンドミニアムに比べて2、3割安く購入できます。ただし、コープは基本的にメインの居住用物件としての利用しか認められておらず、賃貸目的の購入はできません。一方、コンドミニアムは購入時の制限が少なく、賃貸にも出しやすいのが特徴です。購入後の維持費を支払うことができると証明さえすれば外国人や外国居住者も購入できるので、投資目的にはコンドミニアムがおすすめです。

購入時の注意点

物件の購入を検討する際は、購入価格だけでなく購入後の維持費も確認しましょう。モーゲージを受けられる物件かどうかも大切です。Owner Occupancy Rateが低すぎる場合や商業スペースと建物を共有している場合、銀行によっては融資してもらえないケースがあります。また、NYCは海沿いのエリアに海抜ゼロの地域があるので、Flood Area Map等で浸水のリスクも事前に調べましょう。

購入手続きを進めるうえで1番大切なのはスピードです。気に入った物件があれば、オファーを入れる前に必要な情報や資料をあらかじめ揃えておくことをおすすめします。具体的には、銀行からのPre-Approval Letter、不動産弁護士の確保、手付金の準備です。ただ希望購入価格を伝えるだけでなく、すぐに動けて入居審査にもスムーズに対応できるバイヤーだと売り手に思わせることが重要です。なお、改装されていない、景観が悪いといった理由で値下げを交渉するバイヤーはセラーを不快にさせるだけで、値下げの材料にはならないので注意しましょう。

取材協力

COMPASS

柏原知子

ダラス不動産

不動産市場

コロナ禍でローンのパーセンテージが下がったこと、リモートワークが普及して郊外での物件購入者が激増したことが要因となり、2020・2021年は物件価格が高騰しました。実際の物件価格よりもかなり高め(5万~10万ドル)にオファーを入れてもなかなか通らず、物件購入ができない状況でした。販売数に比べて購入希望者が多く、他州からの移住で物件を購入できなかった方たちが賃貸物件を借りる状況だったため、賃貸物件マーケットも高騰しました。

地域別に見ると、学校区が良く人気が高いプレイノでは投資家の購入物件が多いほか、築年数が古い家はフルリノベーションして賃貸物件としてマーケットに出される傾向が高いようです。2017年にトヨタ自動車北米本社がこの地に移転、同じ時期にJPMorgan Chase が移転して来たこともあり、人口増加に伴い物件販売数が伸びました。フリスコでは2016年にフットボールチームDallas Cowboysのスタジアム(The Ford Center)が完成しました。周辺にはレストランやバーが建ち並び、人の集まる観光名所として人口が増加しています。さらに、今年8月に全米プロゴルフ協会の本部が移転して来たことで新築のサブディビジョン物件が増えました。落ち着いた町並みのマッキニーは、プレイノやフリスコへのアクセスが良好な高級住宅街です。現在は北へ向かっての開発が進んでおり、新築の一軒家やタウンハウスの建築が急ピッチで進んでいます。

今後の動向と狙い目のエリア

アメリカではGDPが2期連続マイナスになり、経済学的には景気後退、結果としてリセッションと位置づけられそうです。一方で失業率は3.5%(2022年7月現在)とコロナ前の水準に戻っています。2023年にかけて不動産の販売物件数は増えていきますが、金利が上がったことにより売り手市場から買い手市場にシフトしていくと考えられるので、販売価格はやや下がることが予想されます。ただ、住宅不足は解消されず、長期的に見ると物件価格は右肩上がりになるでしょう。

ダラス近郊ではフリスコとマッキニーが相変わらず人気です。フリスコよりも北に位置するプロスパーもプレイノの通勤圏内で新築が増えています。住みやすさ重視でおすすめしたいのが、町なかで生活のすべてが完結できるオーブリーという町です。最近は新しい学校が次々と建てられており、物件価格も手頃で隠れた狙い目エリアです。

購入時の注意点

まずは購入目的によって希望のエリアを決めましょう。学校区に重点を置くなら許容範囲の通学時間、リモートワークをするなら自宅にオフィス用の部屋が必要かなど、一人ずつ条件が異なります。希望エリアが決まったら実際に車で走ってみて、町の雰囲気やこどもが安心して遊べる環境かどうかを確認しましょう。過去の災害履歴を調べることも大切です。物件の種類は家族構成によって選びましょう。夫婦2人暮らしならタウンハウス、こどもがいる家族であれば平家の一軒家、または2階建てで子供部屋はすべて2階にするなどが考えられます。一度家族会議を開いて、優先順位を紙に書き出すのも良いでしょう。

物件購入時は希望価格やローンの支払額など細かいことをリアルターと相談し、条件に合った物件を内覧して絞り込みます。スムーズな物件購入のコツは、オファーを入れたらすぐに対応できるよう事前に必要な書類を準備しておくことです。また、購入時にはInspection Report・Foundation Inspection費用や Tax、Survey、入居前の修理など、物件費用以外に支払いが発生します。直前にローン金額の変更があるとクロージングに間に合わない可能性もあるので、マネープランをきちんと立てておくことも大切です。

取材協力

EXP Realty, LLC

山田由美

日本で暮らす老親介護

介護の選択肢

身体介護は自宅に住みながら行う方法(在宅介護)と、施設に入居する方法(施設介護)の2つがあります。在宅介護の場合、家族が面倒を見ながら時おり介護業者の訪問サービスやデイサービスを利用します。デイサービスとは、施設に通い日帰りで介護を受けることができるサービスで、要介護1(*1)以上の認定を受けた人が対象となります。在宅介護は家族への負担が大きいですが、介護事業者のサービスが限定的な利用となるため費用を抑えることができます。

認知症の場合、治療面では医療機関を、生活面では介護業者の介護サービスを利用します。

介護施設

特別養護老人ホーム(特養)

公的介護保険制度による運営。入居費が比較的安く、入居希望者が多いため施設によっては待機となります。要介護3(*1)以上が対象で、入居費用は月額6~15万円程度。

グループホーム

認知症を専門とした介護施設。5~9人が1つのユニットとなり、介助を受けながら共同生活を行います。65歳以上で要支援2または要介護1以上の認定、医師・専門医から認知症と診断された人が対象です。食事など一部のサービスは公的介護保険制度を利用可能、入居費用は月額15~20万円程度。

有料老人ホーム

国から認定を受けた業者が運営する住まい。健康な人向け、介護を必要とする人向け、認知症に対応した施設などさまざまなタイプがあります。入居費用は、入居一時金(0~数百万円)と月額15~40万円程度。

保険制度

公的医療保険制度

国民健康保険(75歳まで)と後期高齢者医療制度(75歳以上)があり、検査や治療のために医療機関を利用した際の費用を補助する制度です。日本に住民登録している人は国籍に関わらず全員加入し、年齢にかかわらず保険料の支払い義務があります。自己負担率は1~3割。

公的介護保険制度

認知症に限らず心身の傷病により日常生活において介助が必要な場合、介護業者の介護サービス費用を補助する制度です。日本に住民登録している40歳以上の人が加入でき、介助が必要かどうか事前に確認手続き(介護認定)が行われます。自己負担率は1~3割。

成年後見制度とは

成年後見制度とは、意思判断能力が低下した本人に代わり後見人が法律行為、財産管理を行う制度です。身上監護は対象外です。

法定後見制度

認知症になった場合に、親族(4親等以内)や市区町村長等の申立てにより裁判所が後見人(親族以外を含む)を選定する方法。支援内容は法律で決められており、後見人によるお金の不必要な使用は認められません。判断能力の度合いにより、後見人のほか保佐人、補助人が就任する場合もあります。

任意後見制度

本人が健康なうちに将来に備えて後見人および支援内容を決める方法で、親族や信頼できる知人を選任できます。本人が判断能力を有している間は任意後見契約を締結し、本人の判断能力が低下してから後見監督人(任意後見人を指導する人)が裁判所により選任される(後見制度の効力が発生)か、法定後見制度を改めて申立てます。

亡くなった後の手続き

手続き手続き窓口期限①葬儀(火葬・埋葬)・関係者連絡など直後~7日②死亡届の提出市町村役場7日以内③年金の死亡届の提出年金事務所など14日以内④健康・介護保険資格喪失届の提出市町村役場14日以内⑤住民票の世帯主変更届の提出市町村役場14日以内⑥公共料金などの名義変更・解約電話・水道・電気・ガス会社なるべく早期⑦相続人・財産・遺言書の有無の調査必要なら専門家へ依頼3カ月以内⑧相続放棄(および限定承認)家庭裁判所3カ月以内⑨死亡者の準確定申告税務署4カ月以内⑩相続税申告・納税税務署10カ月以内⑪遺産分割(財産の名義変更など)法務局などなるべく早期

※医療機関や高齢者施設の料金精算、ペットの引き取り、遺品の整理など、上記のほかにも手続きが発生する場合もあります。

※期限は原則的なもので、過ぎても問題はありません(ただし税金など債務に関わるものは金利や延滞金が発生)。

※⑨、⑩は資産総額によっては手続きが不要です。

※各手続きは相続人自身のほか、代理人、専門(家)業者でも可能です。専門業者は手続きによって資格者が異なります(弁護士、司法書士、税理士、行政書士、社会保険労務士など)。

*1 介護認定には要支援1~2、要介護1~5の7段階の基準があります(数字が多いほど要介護の必要度が高い)。

取材協力

Lifemates

蓑田 透