会社員の方の副業も「事業所得」として認めてもらえることになりそうですって? なんて……喜ばしい!

いつも嘆いてばかりもいられません、世の中捨てたものじゃないって言えることもあります! 今回も、お笑い芸人で本当の税理士である税理士りーなが、最近ニュースにもなった「副業300万円問題」について、わかりやすく解説していきます。

「副業300万円問題」修正の背景

2022年8月1日、政府から「令和4年分から、副業での収入が300万円以下の場合、事業ではなく雑所得として取り扱う」という内容のパブリック・コメントが出され、8月末まで意見募集が行われていました。この取り扱いが通ってしまうと、副業の事業所得がマイナス(赤字)になったときに、本業の給与所得から赤字分を引けたのが、令和4年分の申告から雑所得とすることになってしまい、いくらマイナスになっていたとしても、0円として計算するので、赤字分を給与から引けないことになってしまいます。詳細は、過去の記事をご覧ください。

国は国民の知らないところでこっそりと政策や法律を変えるわけではなく、国が政策などを変える時に、広く国民の意見を聞くために「こうしようと思うけど、どう思いますか?」と一般の皆さんの声を集めます。これが、「パブリック・コメント制度(意見公募手続)」です。こうして広く国民から意見を募り、その意見を考慮することで、「政策を決めるのも公正にしていますよ〜」「透明性の向上を図っていますよ〜」ということが言えるようになっているのです。

過去の意見募集では、ほんの数件の意見がパラパラと集まっただけで、意見募集をしたかどうかもよくわからないうちに、あっさりとルール変更が完了する、というのが通例でした。ところが、今回集まった意見の数は、なんと7,059 通。国民が政治に関心がない、なんて嘆かわしいことが叫ばれる昨今ですが、これだけの意見が集まったことがすごい! さらに、国税庁が「このまま行くで〜」と通そうとしていた内容を、集まった多くの意見を受け止め、大幅に変更したというのも、すごい!! パブリック・コメントに意見を出された皆さんが国を動かしました、なんて……喜ばしい!

「副業300万円問題」修正で注目すべき意見と回答

10月7日(金)に公示された結果は、パブリック・コメント公式サイトに掲載されています。結果の中で、特に注目すべき意見と回答は、「主たる所得か否かを基準とすることについて」という項目です。この項目が「給与がメイン(主たる所得)の人は副業収入300万円以上じゃないと事業所得とはしないよ」という内容でしたが、これに対してさまざまな意見が寄せられました。

- どのような所得が主たる所得に該当するのか不明確である。

- 本業か副業かで所得区分を判断すべきではない。

- フリーランスの場合は、契約形態によって所得区分が分かれる場合があるが、この場合、主たる所得はどうなるのか。

- 会社を辞めずに起業した者は、給与所得を得つつ、事業収入が 300 万円を超えない場合が多いが、こうした者も業務に係る雑所得に区分されるのか。

- 真面目に記帳等をしている者は、収入金額 300 万円以下の副業であっても事業所得と取り扱うべきではないか。

- 今回の通達改正により、記帳・帳簿書類の保存を行っていた者が、記帳・帳簿書類の保存を行わなくなるのではないか。

- 開業届が提出されているのであれば、副業であっても、事業所得と取り扱うべきである。

※ パブリック・コメント公式サイト『「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について』より引用

これらの意見に、国税庁は下記のように回答しました。

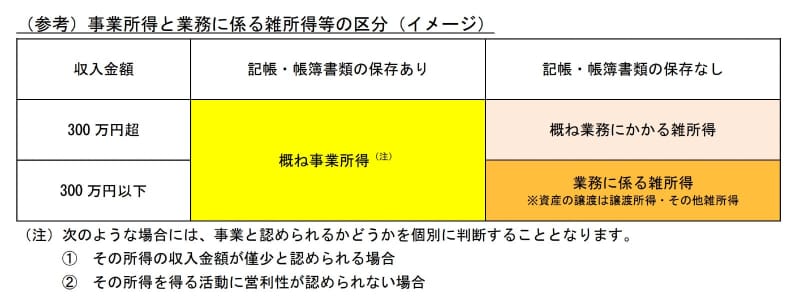

「事業所得と業務に係る雑所得の所得区分の判定については、パブリック・コメントにおける御意見を踏まえ、主たる所得かどうかで判定するという取扱いではなく、所得税法上、事業所得者には、帳簿書類の保存が義務づけられている点に鑑み、帳簿書類の保存の有無で所得区分を判定することとし、通達を別添のとおり修正いたしました。

この修正により、収入金額が 300 万円以下であっても、帳簿書類の保存があれば、原則として、事業所得に区分されることとなります。」

そうです、300万円以下でも事業所得にできるのです! ただし「帳簿書類さえちゃんと保存しておけば」です。

改正内容、影響のある方は?

これを踏まえ、国税庁より「所得税基本通達の制定について」の一部改正(法令解釈通達)も、上記の解答内容に沿って正式に改正されました。下記は、その改正内容を詳しく解説した国税庁の資料です。

画像:国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」より引用

注記を見ると、下記2点については、個別に内容を見て判断することにするよ、という見解みたいです。

・副業収入が極端に少なかったら「雑所得」

・副業で儲けてやろうという感じじゃなかったら「雑所得」

つまり、300万円という金額判定はしないけど「副業やってないけど経費をいっぱいあげて、給与の税金を思いっきり節税してやろう!」という悪意のある人だけを取り締まるように変更されたということです。本当に悪い人だけを取り締まって、真面目に頑張っている人は巻き添えにならないように配慮されるように変更され、本当に良かったです。

副業をはじめたばかりで「今年はほとんど準備の費用で消えてしまいました。脱サラしてお金もないのに税金は安くならないなんて……」という方も、事業で出たマイナス分を給料から引くことで節税できて苦労も報われる、というものです。

今回の改正内容を詳しく見て影響のある方は、ズバリ「白色申告で帳簿の保管を怠っている人」です。青色申告の方は「ちゃんと帳簿をつけなければ!」と意識しているので、記帳や帳簿保管の漏れはほとんどないと思います。しかし、白色申告の方は「白色だったら帳簿つけなくて良いんじゃないの?」と間違って理解されている方が多いです。白色申告の方も、青色申告ほどはきっちりしたルールでなくても帳簿をつけて7年間保管しておいてください。

青色申告なら、儲けである「利益 = 所得」の金額を計算するときに、55〜65万円引いてもらえる、白色申告でも10万円を引いてもらえるので、雑所得として取り扱われてしまうとこれらのメリットがまたたく間に飛んで行ってしまい、「なんて……嘆かわしい!」となるので要注意です! なお、青色申告と白色申告について、詳しくは前回の記事を参考にしてください。

8月初めにパブリック・コメントが出たことを受け、開業届を出そうと準備していたのに、「雑所得にされそうだから」と事業主になることを諦めた方もいました。どうぞ、しっかり帳簿をつけ、事業所得の恩恵を受けてください。

今回の「副業300万円問題」を通じて、自分の意見が国に届けられ、その意見が反映され通達や法律などができる、ということに改めて気づいた方も多いのではないでしょうか? 「どうせ自分一人が言っても変わらない」と行動しなかったり、選挙にも行かずに自分の1票を放棄しまったりする方も多い世の中、そんな「あきらめ」こそが、世の中変わらない原因なのかもしれませんね。

自分の手で、世の中を変えられたという実感を味わえると、なんて……喜ばしい! ですよね。もしも、「こうなったら良いのに」と思うことがあれば、どんどん発信や行動してみてください、何かが動き出すかもしれませんよ!