読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、共に30歳、共に公務員のご夫婦。4,200万円の住宅をフルローンで購入し、支払いが始まるという相談者夫婦。ちゃんと払っていけるのか不安になっているようですがFPの見解は? FPの横田健一氏がお答えします。

夫婦共に公務員(共に30歳)で合算年収890万円、子どもは一人おります。

家賃がもったいなく、家も手狭になってきたので、4,200万円の住宅ローンを組んで一戸建てを購入しましたが、返済できるか不安です。

住宅ローンの状況は、物件購入額4,190万円、借入額4,190万円、金利0.545%、返済期間35年、この10月より返済開始となります。アドバイスよろしくお願いいたします。

【相談者プロフィール】

・女性、30歳、公務員、既婚 ・子ども:12歳

・お住まいの都道府県:関西地方

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:40万円

・年間の世帯の手取りボーナス額:90万円

・毎月の世帯の支出の目安:27万円

【毎月の支出の内訳】

・住居費:7万6,000円

・食費:4万円

・水道光熱費:1万5,000円

・教育費:円

・保険料:1万5,000円

・通信費:1万円

・車両費:5万円

・お小遣い:3万円

【資産状況】

・毎月の貯蓄額:7万円

・現在の貯金総額(投資分は含まない):460万円

・現在の投資総額:100万円

・現在の負債総額:4,190万円

・ボーナスからの年間貯蓄額:40万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

住宅ローンを借りてマイホームを購入されたものの、将来的に返済していけるかご不安に感じられている、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

入力していただいた情報だけですと、手取り金額と支出金額の差の部分が投資にまわされているのか、それとも旅行などの特別生活費などにまわされているのか、明確ではなかったため、楽観的なパターンと、保守的なパターンという2つのシナリオで計算して確認してみたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

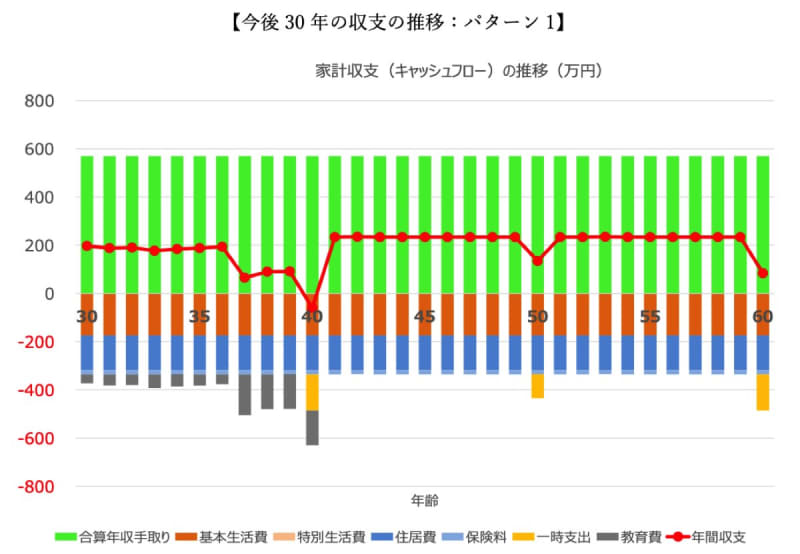

まずは、楽観的なパターンとして、次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者さま、配偶者さまの今後の合算手取り収入は年間570万円で、60歳まで働く

◆基本生活費(住居費を除く)は、年間192万円と仮定

◆今後は住宅ローンの返済が毎月約11万円、固定資産税が年間12万円と仮定

◆お子様の教育費は、高校まで公立、大学は私立理系として、平均的な教育費を仮定

◆マイホームの評価額は毎年マイナス2%で低下していくものと仮定

◆マイホームの修繕費用として、築10年で150万円、築20年で100万円、築30年で150万円を想定

◆家計収支で黒字になった場合には、黒字額の8割を投資にまわし、2割を貯蓄にまわす。投資の運用利回りは4%と仮定

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

楽観的とはいえ、世帯の収入は変化しないという前提です。実際には今後昇給されていくかと思いますので、その部分については保守的な前提になっています。一方、支出については今後インフレなどで生活費が上昇していく可能性もありますが、インフレ率は0%という前提で計算していますので、楽観的な前提といえます。

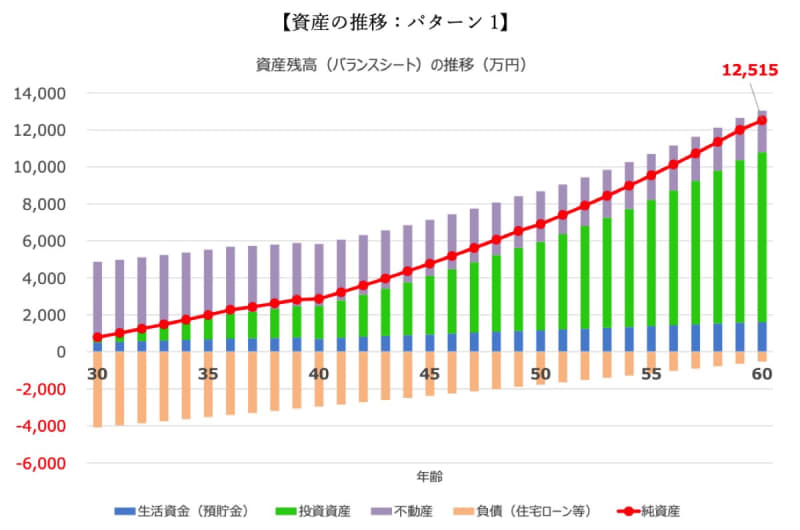

楽観的パターンの場合の資産の推移は?

このような前提ですと、当面は年間200万円弱の黒字となっており、お子様が大学生になり、家の修繕が発生するタイミングでは赤字になることもありますが、基本的には黒字が継続していくことになります。

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

家計収支が黒字となっていますので、基本的に60歳までは資産が拡大していくことが見込まれ、60歳時点での純資産は1億2,515万円と試算されます。

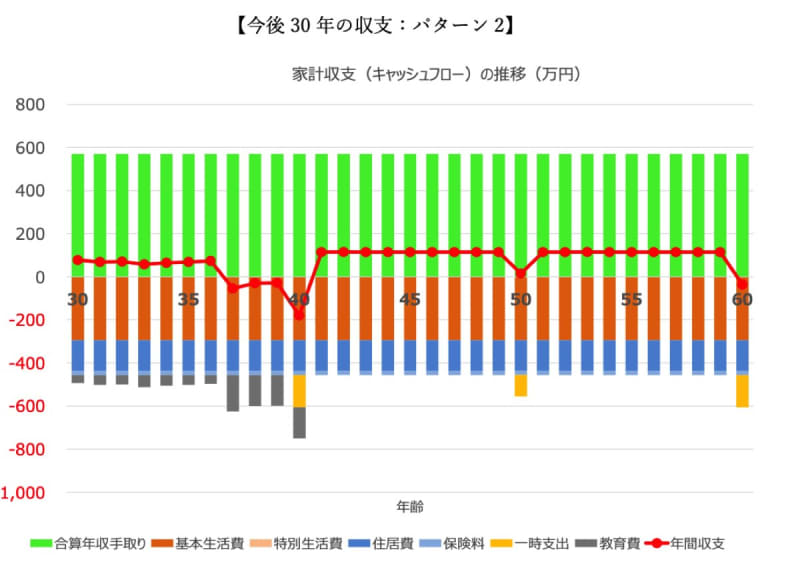

生活費が毎月10万円、年間120万円上昇した場合には?

次に、より保守的な前提ということで生活費が毎月10万円、年間では120万円上昇した場合にどうなるか試算してみたいと思います。

例えば、住宅ローンの金利が2%上昇した場合には、毎月の返済額は、現在の約11万円から約15万円まで4万円ほど上昇します。また、お子様の進学先が公立ではなく私立になるということもあるかもしれません。

いずれにしても、何らかの要因で生活費が月額10万円上昇したという保守的な前提にした場合にどうなるか、確認してみましょう。

まず家計収支ですが、基本生活費が年間120万円上昇したとして計算すると次のようになります。お子様が大学生の間やご相談者さまが60歳の時点で赤字になることが見込まれますが、全般的に黒字基調であることには変わりありません。

厳しめの想定の場合の資産推移は?

続いて資産残高の推移です。

毎年120万円の支出が増えるため、グラフの31年分では120万円/年×31年=3,720万円減少することになります。さらに、この間に投資にまわしていたら得られるであろうリターンもなくなってしまいますので、結果として60歳時点での純資産は6,316万円と半減する形になります。

とは言え、住宅ローンは問題なく返済できていますし、金融資産も60歳時点で約4,500万円となりますので、住宅ローンの返済に困っているといった状態ではありません。

今後の収入や支出によって変わってくる可能性もありますが、現在の収入や支出を前提とするなら、住宅ローンの返済に困ってしまうという可能性はかなり低いと言えるのではないでしょうか。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆現在の家計状況を前提とすると、家計としては黒字基調となっていますので、住宅ローンの返済が不可能になるという可能性は低いでしょう。

◆支出が年間120万円増加したとしても、60歳に向けて資産は拡大していくと思われますので、住宅ローンの金利上昇や生活費の上昇があっても、大きな問題となる可能性は低いでしょう。

ご参考としていただけましたら幸いです。