全国の主な空港ターミナルビル経営会社(以下、空港ビル会社)40社の業績は、前期から回復を見せたが、売上高合計はコロナ前の3分の1にとどまり、経常利益の合計は371億円の赤字(前期は531億円の赤字)だった。売上高トップは、羽田空港の日本空港ビルデングの531億6,600万円(前期比0.02%減)で、コロナ前から約7割減に落ち込んだ前期とほぼ同水準だった。

実質的なコロナ2年目の2022年3月期は、移動制限が緩和され全国的に乗降客数は前期から4割増に回復。空港ビル会社40社の売上高上位10位では、トップの日本空港ビル(羽田空港)と10位の松山空港ビルの2社を除き、8社が増収に転じた。しかし、コロナ禍の影響は大きく、前期に続いて採算確保が困難な空港ビル会社が相次ぎ、経常利益の合計は371億円の赤字だった。

空港民営化の流れを受けて誕生した航空部門と非航空部門の一体型の空港経営会社も、業績は厳しく14社中、10社が最終赤字を計上した。民間企業などの出資を得て新体制で空港経営に乗り出した新興企業が多く、巨額の赤字を計上して自己資本を食い潰す状況が続いている。

今年度(2023年3月期)は、海外からの入国制限が緩和され、10月以降は全国旅行支援の実施などで航空需要の回復が期待されている。アフターコロナを見据えた時期にさしかかり、コロナ禍から浮上する糸口を掴めるか、今後の動向が注目される。

空港ビル会社 売上高合計は前期比5.3%の増加もコロナ前の3分の1の水準

空港ビル会社40社の2022年3月期決算は、売上高の合計が948億1,239万円(前期比5.3%増、48億4,730万円増)だった。40社中、増収が33社で減収は7社にとどまり、コロナ禍で大打撃を受けた前期(2021年3月期、前期比71.2%減)から売上は回復基調にある。

移動制限の緩和などを背景に、40空港の2022年3月期の乗降客数は合計5,478万人(前期比38.4%増、前期3,957万1,000人)で、前期比4割増に回復した。これに伴い空港ビル会社の2022年3月期の売上も最悪期を脱し、改善の兆しをみせた。

ただ、コロナ前の2020年3月期は、40社の売上高合計は3,133億7,782万円、40空港の乗降客合計は1億4,718万人だった。最悪期を脱したとはいえ、まだ売上高合計はコロナ前の3分の1の水準にとどまっている。

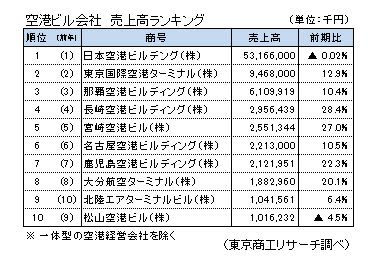

2022年3月期決算 空港ビル会社 売上高ランキング(一体型の空港経営会社を除く)

売上高 トップは羽田空港、10社中8社が増収

売上高トップは、日本空港ビルデング(羽田)の531億6,600万円(前期比0.02%減)で、大幅に落ち込んだ前期(同69.5%減)とほぼ同水準だった。

次いで、羽田空港の国際線ターミナルを運営する東京国際空港ターミナルの94億6,800万円。2022年3月期は前期比12.9%増と持ち直したが、2020年3月期の売上高886億6,000万円の約1割にとどまる。長引く入国制限や海外便の運航休止の影響が直撃した。

上位10社のうち、日本空港ビルデングと松山空港ビルを除く8社が増収に転じたが、長崎空港ビルディングなど国内線中心の九州の4社が前期比で2割以上の増収となった。

経常利益の合計額は371億円の赤字

空港ビル会社40社のうち、経常損益が判明した39社の合計額は、371億310万円の赤字(前期は531億4,618万円の赤字)だった。

赤字幅は縮小したが、コロナ前(2020年3月期、経常黒字147億9,703万円)にはほど遠い。

経常黒字を確保したのは21社(構成比53.8%)で、約半数にとどまった。前期に引き続き、売上減少から固定費などを賄えない空港ビル会社が多かった。

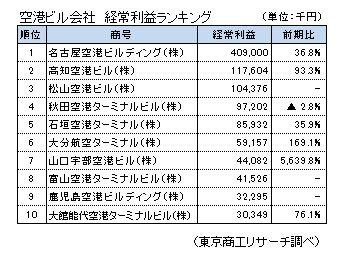

経常利益額トップは、名古屋空港ビルディングの4億900万円(前期比36.8%増)。以下、高知空港ビル(1億1,760万円、同93.3%増)、松山空港ビル(1億437万円)までが1億円以上の経常利益をあげた。

経常利益額の上位10社中、秋田空港(前期比2.8%減)を除く9社が増益で、このうち3社が前期経常赤字から黒字に転換した。

一方、経常利益額ワーストは、東京国際空港ターミナルで、経常赤字は308億5,400万円と他を引き離している。前期(▲329億900万円)と同様、コロナ禍で国際線が激減した影響がもろに直撃し、大幅赤字が続いた。

経常利益ランキング

自己資本比率 50%以上が8割、平均は74.0%

大幅赤字が相次いだ空港ビルだが、自己資本比率は健全性を維持する会社が多い。自己資本比率は最多が90%台で14社。次いで、80%台が8社、70%台が6社、40%台が4社と続く。

自己資本比率の最高はオホーツク紋別空港ビルの98.1%だった。一方、最低は東京国際空港ターミナルの▲13.4%だった。2022年3月期で2期連続の巨額赤字を計上し、唯一の債務超過に陥った。

40社では、自己資本比率50%以上が33社(構成比82.5%)と8割以上を占め、平均は74.0%と財務は安定している。

コロナ禍前まで増勢をたどった利用客数と利益構造を背景に内部留保を重ね、多くの空港ビルは高い自己資本比率を維持している。

「一体経営型」空港経営会社は14社 10社が最終赤字を計上

航空部門と非航空部門の「一体経営型」による空港運営会社は全国で14社・21空港。もともと一体経営だった成田国際空港と中部国際空港の2社以外は、空港民営化で新設された企業や、従来の空港ビル会社から一体経営型に移行した企業となる。

2021年7月に広島空港が民営化し、広島国際空港による一体経営がスタートした。また、段階的に民営化を進めた北海道7空港(新千歳、稚内、釧路、函館、女満別、旭川、帯広)は、2021年10月に4社の空港ビル会社を吸収合併し、新会社:北海道エアポートによる経営に完全移行した。

ただ、一体経営型の空港経営会社も長引くコロナ禍で厳しい経営環境が続いている。乗降客数は底打ちして回復の兆しをみせたが、採算ベースにはほど遠く、14社のうち10社が最終赤字を計上した。このうち、前期に最終赤字219億7,100万円を計上し、唯一債務超過に陥った福岡国際空港は、2022年3月期も最終赤字が171億円に膨らみ、債務超過額が拡大している。

このほか、北海道エアポート(自己資本比率3.2%)、関西エアポート(同2.2%)、関西エアポート神戸(同3.0%)の3社も自己資本比率が10%を割り込んだ。今後、自力の黒字転換で自己資本の目減りに歯止めをかけることができるか、正念場を迎えている。

2022年3月期「一体経営型」空港運営会社

まとめ

2022年3月期の空港ビルの業績は、コロナ禍の直撃で大きく落ち込んだ前期から改善がみられたが、コロナ禍の影響が長引き、コロナ前には回復していない。業績を大きく左右する乗降客数をみると、2022年3月期(国内線・国際線、国土交通省調べ)は1億212万人で、コロナ前(2020年同期、3億1,204万人)の3分の1の水準にとどまり、空港ビル会社の売上高合計と同じ推移をたどっている。

一方、空港の経営改善の切り札として期待された空港民営化は、2022年3月期も北海道内7空港の完全統合などの動きがあった。引き続き、立地する各自治体などで空港民営化の議論や検討がなされ、運営権を民間企業に売却する「コンセッション方式」による空港民営化の流れは続くとみられる。

だが、空港民営化の議論は、これまでインバウンドなどの乗降客数の増加を前提に進められてきた。それだけにコロナ禍による事業環境の一変で、空港経営会社は赤字補てんや事業計画の練り直しなどの難しい舵取りを迫られている。

今後、経済活動の本格再開も見込まれるが、空港民営化の推進には航空需要の回復が欠かせない。当面はインバウンド需要の増加や、全国旅行支援などの政策支援に委ねた経営が続くだろう。

最新記事・倒産状況に関するお問い合わせ

フォームからお問い合わせ

電話・FAXでのお問い合わせ

株式会社東京商工リサーチ 情報部

03-6910-3155

最寄りのTSR支社店へお問い合わせください 支社店一覧

関連情報