個人事業主だけでなく企業の対応も問われるインボイス制度。税理士として企業の顧問や実務家へのセミナーなどを手掛ける小島孝子氏と、お笑い芸人であり税理士として事務所を開業している個人事業主の一面も持つかじがや卓哉氏に、2023年10月1日の導入開始に向けて、正しい知識や心構えについて伺いました。インボイスがスタートしたらどうなるのか、個人事業主はどう対応するべきなのか、3本連載でお届けします。

小島孝子

神奈川県生まれ、税理士。ミライコンサル株式会社代表取締役。1999 年早稲田大学社会科学部卒、2019 年青山学院大学会計プロフェッション研究科修了。大学在学中から地元会計事務所に勤務した後、都内税理士法人、大手税理士受験対策校講師、一般経理職に従事したのち2010 年に小島孝子税理士事務所を設立。税務や経理業務に関する執筆やセミナー講師の傍ら、街歩き、旅好きが高じて日本全国さまざまな地域にクライアントを持つ、自称、「旅する税理士」。著書に、『会話でスッキリ 電帳法とインボイス制度のきほん』(税務研究会出版局)、『3年後に必ず差が出る20 代から知っておきたい経理の教科書』(翔泳社)、『この1冊ですべてわかる経理業務の基本』(日本実業出版社)などがある。

かじがや卓哉

神奈川県生まれ。吉本興業所属。日本税理士会連合会所属の税理士。高校卒業後、25歳で税理士試験に合格し、日本税理士会連合会所属の税理士になる。税理士試験受験中、吉本興業の養成機関であるNSCに入学。家電芸人として人気テレビ番組「アメトーーク!」(テレビ朝日)に出演。著書に『iPhone芸人かじがや卓哉のスゴいiPhone』(インプレス)などがある。

インボイス導入の背景とは

──まず、インボイス制度はどういうものなのでしょうか。生まれた経緯や背景についてお聞かせください。

かじがや卓哉氏(以下かじがや):インボイスについて知る前に、そもそもの消費税について知っておく必要があります。

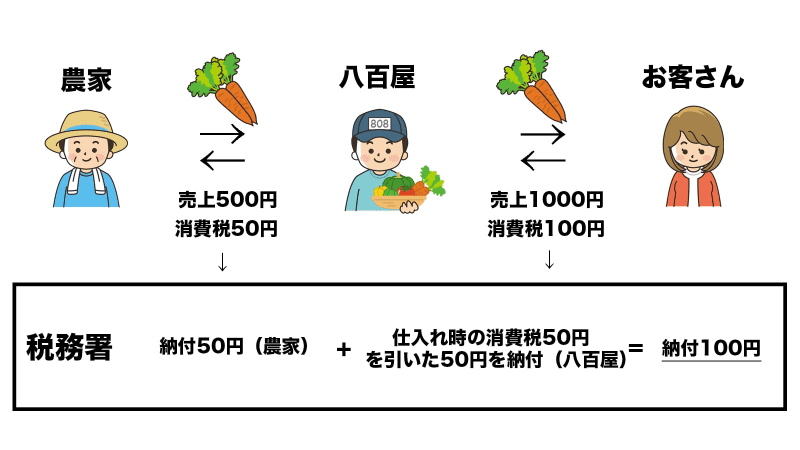

わかりやすくするため話を簡略化しますが、たとえば八百屋さんがお客さんに野菜を売る場合に、1000円の商品だったので消費税込みの1100円でお客さんに販売したとします。消費税分の100円は国に納めるべきなんですが、そもそも八百屋さんは野菜を農家さんから仕入れているわけです。仕入れ値が500円だったとしたら消費税は50円になるので、農家さんにはその50円をお渡しし、国にはお客さんからもらった消費税100円から50円を引いた50円を納めましょうというのが消費税です。

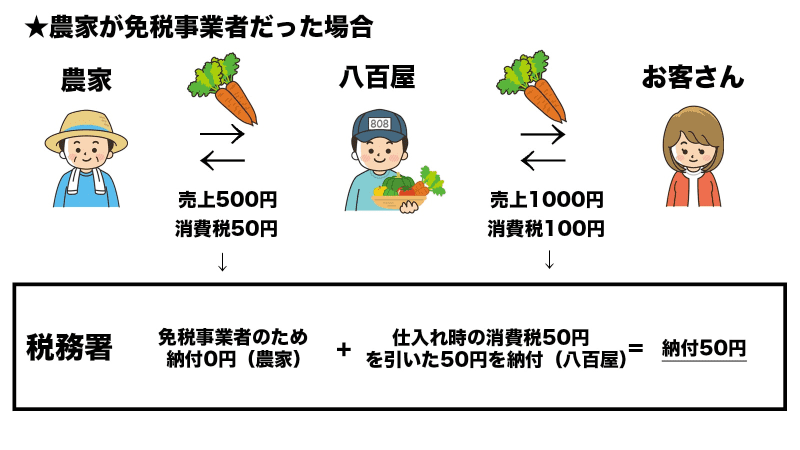

ただ、売上が1000万円に達していない事業者は免税事業者となり、消費税が免除されます。もし農家さんが免税事業者だった場合、消費者が払った100円のうち、八百屋さんの消費税50円は国に納められたけど農家さんは50円をもらいっぱなしになります。そもそも消費税は消費者が負担した消費税を事業者が納めるものなので、事業者が払った50円も証明しなければいけません。

インボイス制度がはじまると、農家さんは免税事業者なので、消費税50円しか預かっていない八百屋さんが、本来収めるべきだった100円をきちんと納めて下さいという話になる。これが、今回切り替わるインボイス制度です。

なので、消費者が負担した消費税を国や地方がしっかりと回収したいということが根本にあります。全員がもらった金額から払った金額を差し引いた額だけを納めれば問題はないのですが、間に免税事業者が入ってくると消費税を納めないことになるので、それを誰が負担するのかが争点になっています。

小島孝子氏(以下小島):インボイス制度導入の背景を説明すると、1989年に消費税が導入された段階ですでに話題が上がっていたくらい、以前からある争点です。

その時点では消費税導入の障壁になる部分を後回しにしていたので、売り上げの金額を元に税金を計算する際の証明方法に関して、帳簿を元に計算する前提で消費税導入が決まりました。ただ、帳簿は自分で書いているものなので正しいかどうかの確証が取れません。

あまり知られていないことなのですが、現段階では売り手側には請求書や領収書の発行義務はありません。そのため、お互い不要であれば無くても取引は成立しますし、罰せられるようなこともありません。

ですが、帳簿の内容に紐づいた請求書や領収書を取っておかないと仕入れの控除を認められないので、納税者、仕入れ側は何としても請求書や領収書を貰わないと不利になってしまいます。

2019年に軽減税率が導入され2段階税率になりましたので、金額だけ記載されていては8%か10%か、どの税率で計算されているのかわからないため、きちんとした書面を発行しましょうという形で取り決められたのが、インボイスです。

お笑い芸人さんのインボイスの反応は?

──かじがやさんご自身や周りの方からは、インボイスについてどんな反応がありますか?また、かじがやさんは税理士としても活躍されていますが、芸人の方などからインボイスについて相談されることはありますか?

かじがや:大前提として、私の所属する吉本興業では、芸人が個々に営業して売り上げを出しているわけではなく、吉本興業から報酬が入ってくるので、吉本興業からインボイス対応して欲しいという依頼がない限りは芸人側から何かすることはありません。

消費税を抜いた分だけ払うようにするのか、またはインボイス対応している芸人にだけ今まで通り払うようにするのか、もしくは吉本興業が全額負担してくれるのか(笑)。吉本興業が所属芸人に対してまだどちらの対応にするかは分かっていないので、よしもと芸人に限っては誰もインボイスのことを気にしていません。(※対談時2022年9月現在)

小島:おそらく、吉本興業さんに限らず多くの企業さんが決めあぐねている状況なのだと思います。また、今のお話を聞いていて思ったのが、吉本興業さんは所属の芸人さんが課税事業者になっているかどうかをすべて把握できていると思います。そうなると、免税事業者の場合は税金分の支払額を減らすなどある程度調整がきくと思いますので、ギャラの支払い時にお互い損をしない金額を設定してくるイメージですね。

かじがや:ほかの事務所の方ともお会いする機会はありますが、今の所インボイスの相談は来たことがないですね。導入までまだ1年ほどの猶予があるので、このあとの流れや周りの動きを見ているのかもしれません。ただ、ギャラを支払う側としてはインボイスに登録して欲しいと考えていますので、企業側からそういったアプローチをしてくるのではないかと思います。

小島:独占禁止法や下請法といったような受発注関係の法律である程度の規制がかかるので、一方的に価格を下げるとか、契約内容を決めるような通達をすることはできません。あくまで当事者同士で話し合いをした上で、発注元の会社から方向性に応じた対応がされると思います。

ただ、独占禁止法や下請法の関係があるため、発注元の会社のような立場の強い側の方が言い出しづらいのがインボイス制度の難しいところかもしれません。

どんなひとが影響を受ける?

──インボイス制度の導入によって影響があるのはどんな方でしょうか?

小島:一番影響が大きいのは、個人事業主の方と多く取引されている企業さんだと思います。取引先の事業者さんがほぼ免税事業者ばかりだと、もし契約がそのままの場合には、税金は元請けがすべて負担しなければならないことになります。

かじがや:ライターさんなんかも影響を受けると思います。ライターさんによっては「インボイスに登録済みなので課税仕入れになりますよ」というのを売りにする方も出てくるかもしれません。これは法律云々という話ではなく、需要と供給の関係性に近いかもしれません。実際に払うギャラは同じなのに免税事業者さんの場合は税金分が上乗せになるので、シンプルにコストだけを考えるとそうならざるを得なくなってきます。

──たとえば漫画家さんやイラストレーターさんのような個人事業主が多いような業界が大きな影響を受けるということでしょうか。

かじがや:そもそも、課税事業者は2年前の売り上げが1000万円を超えている方です。そうすると1000万円以下の売り上げの方というのは法人よりも個人が圧倒的に多いと思います。

小島:私が相談を受けた中で一番辛そうだったのが出版社さんですね。本の執筆者さんは事業者さんだけに限らないので、すべての方に課税事業者になっていただくのはあり得ない話ですし、本の売り上げも予測しづらいため元請け側が苦労するような業態だなと思いました。

──たしかにSNS上では、漫画家さんやミュージシャンの方も声をあげていますね。

かじがや:無駄な経費を使うなということと同じだと思いますので、必然的に課税事業者と取引していきましょう、みたいな流れは考えられるかもしれませんね。

企業はインボイスの何に困っている?

──税理士の立場として、インボイスについての問い合わせについて、企業側からはどんな相談が多いのでしょうか?

小島:建設系の会社さんの場合、ひとつの案件に関して元請けから二次請け、三次請けという構造になってくるわけですが、二次請け以降の方ですと個人事業主という立場で現場に来て働かれるケースが多いようです。

そのため、元請けから直接仕事をもらっている会社さんはだいたい課税事業者になりますが、それ以外の方ですとどうしても売り上げが1000万円を超える方は多くないようなので、そういう方たちに課税事業者になってもらうのか、対応が難しいイメージがあります。

あと、最近よく相談されるのが雇用契約なのか委託契約なのかです。システム関係の企業さんですと委託契約をされているケースが多く、給料として考えれば700万円から800万円というのはそれなりの金額にはなりますが、1000万円以下の方は免税事業者となります。インボイスという目線で見たときに、委託契約の場合は個人事業者という扱いになるため、ここも問題が生じてくるような気がします。

\--

次回は、フリーランスなどの個人事業主が一番気になるポイント、「インボイスによって仕事は減るのか?」や「課税事業者になった場合はどうなるのか?」をテーマにお話を聞いていきます。