iDeCo(イデコ・個人型確定拠出年金)は、節税しながら老後資金を用意できるお得な制度。税制優遇の恩恵を受けながら、長期積立投資制度ができる制度として「つみたてNISA」とともに、利用者も年々増え続けており、注目されています。

2022年の4月・5月・10月とiDeCoの制度が大きく改正され、ますます使いやすくなりました。今回は、iDeCoの3つの改正点と企業型DC加入者がiDeCoを併用する場合の注意点を解説します。

そもそも「iDeCo」とは?

iDeCoは、自分で出した掛金を運用し、その成果を60歳以降に受け取る制度です。

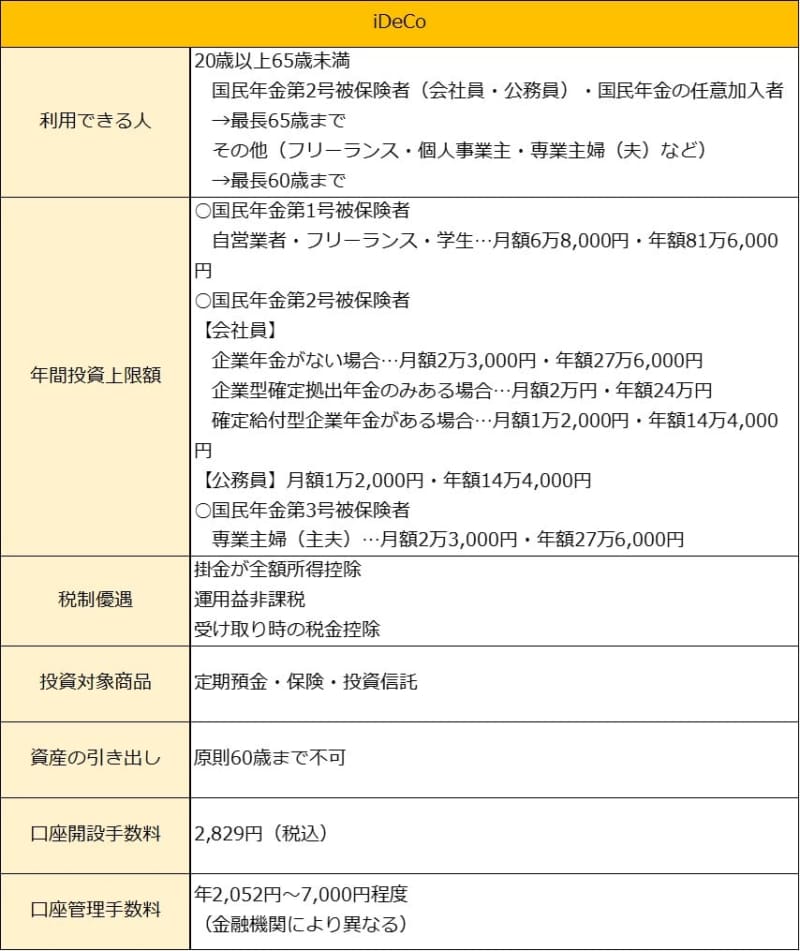

iDeCoの概要

(株)Money&You作成

iDeCoでは、投資信託・定期預金・保険で運用を行います。最低投資金額は月額5000円からで1000円単位で掛金の額を変更できます。投資金額の上限額は働き方や企業年金の有無などにより異なります。詳しくは表の通りです。

iDeCoのメリットは、掛金を出すとき・運用中・受け取るときの3つのタイミングで税金を減らせることです。

・掛金を出すとき:全額所得控除になるため、毎年の所得税や住民税が減らせる

・運用中:運用で得られた利益にかかる税金が非課税になる

・受け取るとき:「退職所得控除」「公的年金等控除」によって、税金の負担が減らせる

資産の引き出しは、60歳以降までできません。

60歳まで原則として引き出せないことがデメリットとしてたまに語られますが、老後資金を堅実に貯めるためには、自由に引き出せないことがかえってメリットになります。

人間は意志の弱い生き物なので、引き出せてしまうと使いたくなるものなのです。

つまり、税金を節約しながら自分の老後資金を強制的に用意できる制度です。

なお、iDeCoは2022年に制度改正が行われました。2022年4月から受取開始時期(非課税で運用できる期間)、5月から新規に投資できる期間(加入可能年齢)がそれぞれ5年延長されるうえ、10月からiDeCoに加入しにくかった会社員(会社に企業型確定拠出年金(企業型DC)の制度のある方)でもiDeCoに加入しやすくなります。

改正点1:老齢給付金の受取開始年齢が5年延長(2022年4月から)

iDeCoで運用してきた資産(老齢給付金)は、これまで60歳から70歳までの間に受給を開始する仕組みになっていました。2022年4月からはこれが「60歳から75歳まで」と、5年延長されます。公的年金の受取開始年齢も2022年4月から、75歳まで繰り下げることができるようになりました(75歳まで繰り下げると65歳時点の年金額の1.84倍に)。iDeCoもこれに合わせたというわけです。

iDeCoの資産は、受け取りを開始するまで非課税で運用を続けることができます。

5年間の延長によって、非課税で運用できる期間も5年増えるため、よりお金を増やせる可能性があるのがメリットです。

年金受け取りは、受け取り開始から最長20年に渡って受け取ることになりますが、たとえば、75歳で年金受取を開始すると95歳まで運用益非課税で運用できることになります。

改正点2:iDeCoの加入年齢が5年延長(2022年5月から)

これまでiDeCoで積み立てができるのは60歳未満の方となっていました。2022年5月からは、加入年齢が5年延長され、65歳未満まで掛金を出すことが可能になります。

ただし、誰もが65歳未満までiDeCoに加入できるわけではありません。次のどちらかの条件に当てはまる人だけです。

(1)会社員・公務員として厚生年金に加入して働く人

(2)任意加入被保険者として国民年金に加入している人

iDeCoは、あくまで「公的年金の上乗せ」の制度のため、国民年金や厚生年金といった公的年金に加入していないと加入できません。

任意加入被保険者とは、国民年金保険料の納付期間が40年に満たない場合に、60歳から65歳までの間に自ら国民年金に加入している人のこと。こちらも、国民年金に加入しているので、iDeCoに加入できます。ということは、国民年金保険料を40年支払っているフリーランスや専業主婦(夫)は、60歳以降iDeCoに加入できません。

条件に当てはまる人は、iDeCoへの加入期間が5年間長くなることで、所得控除の節税効果が5年長く受けられます。さらに、積立総額や積立期間が伸びたことで長期積立分散投資の効果もより大きくなります。

筆者の元には「50代後半ですが、今から入ってもいいものでしょうか」といったご質問をよくいただきます。今回の改正により加入期間が5年長くできるのですから、気にせず加入していただくのがいいでしょう。

改正点3:企業型DC加入者がiDeCoに加入しやすくなった(2022年10月から)

改正前から企業型確定拠出年金(以後、企業型DC)とiDeCoは併用が可能でした。しかし実際に併用するには企業型DCの規約内に「iDeCoが併用できる」といった記載がないとできませんでした。そうした規約がないために、事実上加入できない人が750万人いたとされています。

2022年10月から、規約への記載がなくても企業型DC加入者がiDeCoに加入できるようになります。

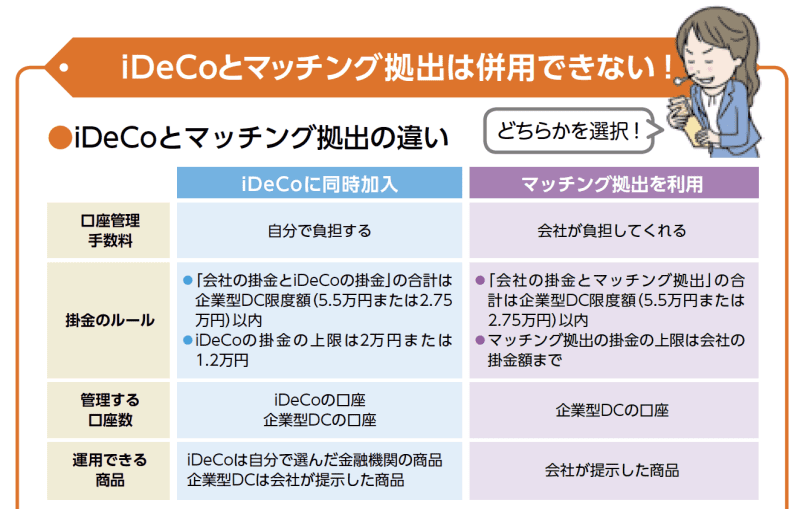

ただし、企業型DCで「マッチング拠出」を利用している方は要注意です。マッチング拠出とiDeCoは併用できないからです。

iDeCoとマッチング拠出の違い

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

マッチング拠出とは、会社が出してくれる企業型DCの掛金に加入者が上乗せして掛金を出すことができるしくみです。iDeCoと同じく、上乗せした掛金は全額が所得控除できるので、所得税や住民税を安くできます。

マッチング拠出の掛金は、会社が拠出する掛金より多くすることができません。また、会社の掛金とマッチング拠出の掛金の合計は、企業型DCの限度額以内となります。

一方で、企業型DCとiDeCoを併用する場合、企業型DCとiDeCoの掛金の合計は、企業型DCの限度額以内となります。

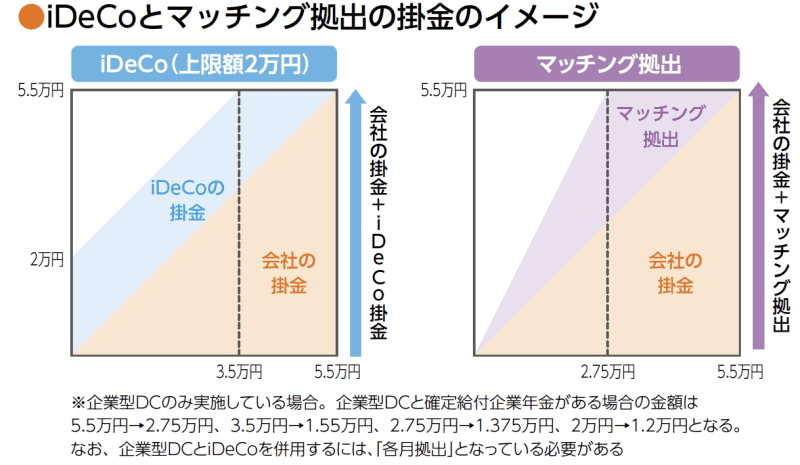

言葉ではややこしいので、図でまとめました。

同時加入する際のiDeCoの拠出限度額(企業型DCの上限が5.5万円の場合)

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

企業型DCの上限額は月5.5万円の人と月2.75万円の人がいます。いずれの場合も、会社の掛金が少ない場合、マッチング拠出で出せる掛金の額も少なくなります。

iDeCoであれば、会社の掛金が少なくても上限2万円(または1.2万円)の掛金を出すことができます。

企業型DCとiDeCo併用する場合の注意点まとめ!併用した方がいい人は?

規約の定めがなくなり、企業型DC加入者がiDeCoに加入しやすくなったとはいえ、企業型DCとiDeCo併用するための条件が3つあり、全てに該当する必要があります。

条件1:掛金が各月拠出であること

企業型DC・iDeCoの掛金の支払い方法には、毎月1回支払う「各月拠出」と、年1回以上の任意の月にまとめて支払う「年単位拠出」があります。企業型DCとiDeCoを併用するには、「各月拠出」でなくてはなりません。

条件2:企業型DCとiDeCoの掛金額=月額5.5万円(2.75万円)以下

企業年金が企業型DCのみの場合、企業型DCの掛金額の上限は月額5.5万円、iDeCoの掛金額は5.5万円から企業型DCの掛金額を引いた金額で、上限は月額2万円です。つまり、企業型DCの掛金額+iDeCoの掛金額=月額5.5万円以下にする必要があります。

企業型DCと他の制度に加入する場合も、企業型DCの掛金額の上限は月額2.75万円、iDeCoの掛金額は2.75万円から企業型DCの掛金額を引いた金額で、上限は月額1.2万円です。企業型DCの掛金額+iDeCoの掛金額=月額2.75万円以下にする必要があります。

なお、iDeCoは最低5000円からの拠出のルールとなっています。

条件3:企業型DCのマッチング拠出を利用していないこと

上述の通り、iDeCoとマッチング拠出は併用ができません。

マッチング拠出をすでに利用している人は「マッチング拠出」停止手続きを行ってから、iDeCoに加入することになります。マッチング拠出はいつでも停止することができますが、手続きについて勤務先の所管部署に確認しましょう。

さて、最後に企業型DCのマッチング拠出かiDeCo併用かを考える指針をお伝えします。

会社の掛金が少ないうちはiDeCoを活用する

会社の掛金が少ないうちはマッチング拠出できる金額も少ないので、iDeCoを利用した方が、より多くお金を積み立てることができます。所得控除の効果や運益非課税の効果をより大きく享受できます。ただし、iDeCoでは口座開設時・口座管理に手数料がかかりますので、手数料負担も踏まえて検討が必要です。

好きな金融機関・商品を選んで運用したい場合はiDeCoの活用

企業型DCでは、会社が指定した金融機関・商品で運用することになりますが、iDeCoならば自分の好きな金融機関・商品を選んで運用できるのがメリットです。

会社の掛金が増えてきたらマッチング拠出に切り替える

企業型DCでは口座管理手数料の個人負担はありません。そこで、会社の掛金が増えて、マッチング拠出に切り替えても所得控除の効果がiDeCoと変わらないようであれば、そこまでiDeCoで運用してきた資産を企業型DCに移管して一本化するのも一つの手です。手数料の負担面で切り替えを検討したいタイミングです。

老後資金を効率よく貯めるためにも、上手な活用方法をぜひ検討してみてください。

書籍情報

著者:頼藤太希・高山一恵

[(https://www.amazon.co.jp/gp/product/4415329454)※画像をクリックすると、Amazonの商品ページにリンクします

NISA・iDeCo本売上ダントツNo.1、15万部超の大ベストセラー!

制度改正対応最新版として10月31日に改定本を発売。

制度の仕組みから、自分に合った金融機関・商品選びまで、オールカラー・マンガで解説