2022年も残すところ1ヵ月と半分になりました。今年、入院したり通院が長引いたりされた方の中には医療費控除の申告を考えている方もいるでしょう。

「税金安くなると思ったのに、10万円いかなかった〜」ですって? なんて……嘆かわしい!

勘違いされている方もいますが、12月までに対策すれば、10万円以下でも医療費控除を受けられるチャンスがあります。今回もお笑い芸人で本物の税理士である税理士りーなが、医療費控除について正しく理解していただくため、わかりやすく解説します。

そもそも「医療費控除」とは

医療費控除とは、1年間に支払った医療費が高いと「大変だったね〜」ということで税金を安くしてくれます。正確にはその年の1月から12月までの支払額で、生計が同じ家族の分も一緒に集計してOKです。

医療費控除の対象となる金額は、「支払った医療費の合計 − 補てんされる保険料 − 10万円」で算出され、最大200万円までとなります。10万円を差し引くため、よく10万円超えないといけないと勘違いされていますが、10万円以下でも控除が受けられる場合があるので後述します。

この「補てんされる保険料」とは、生命保険会社などから支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金などです。保険料を引く場合、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きしません。つまり、極端に大きな金額の保険金を受け取ったとしても、他の家族の分や他の病気に関するものを侵食しないということです。

「医療費控除」は「所得控除」ですので、この10万円を超えた部分の控除金額の税金がそのまま安くなるわけではありません。節税される金額は、控除される金額に税率をかけた分だけになります。

給与収入で年300万円ほどまでなら所得税の税率5%なので、住民税の10%と合わせて15%の節税ができるということになります。給与収入で400〜500万円ほどなら所得税率10%なので、住民税の10%と合わせると20%の節税ということです。

せっかく11万円も医療費を払ったので頑張って手続きをしたのに、10万円を超えた部分は1万円だけ。そこに税率をかけても、給与収入で年300万円の場合は所得税500円と住民税1,000円だけしか節税されないので、「頑張ったのにこれだけ……嘆かわしい!」とガッカリされる方も多いです。

医療費控除の手続き

医療費控除は、年末調整では行うことができないので、会社員の方は不慣れな「所得税の確定申告」をすることになります。

翌年の3月15日までに、お住まいの地域の所轄税務署に申告書を提出します。マイナンバーカードをお持ちの方は、過去に電子申告をしたことがなくても電子申告(スマホ申告)で電子データを提出することもできます。自宅でゴロゴロしている時間にスマホからぽちぽちと申告して1,500円ゲットできたなら、「なんて……喜ばしい!」じゃあないですか。

基本は医療費の領収証をかき集めて集計しますが、9月分まで(健保協会によっては10月分まで)集計されている「医療費のお知らせ」ハガキでも代用できますので、ハガキに載らない月分の領収証は必須です。入院や歯の治療がかさんで10万円を超えそうな時は、領収証を捨てないようにしてください。なお、お知らせハガキの到着は健保協会によって異なりますが、1月下旬〜2月上旬頃のところが多いようです。

「医療費」の対象に含まれるもの

それでは、どこまでが医療費に含まれるのか確認していきましょう。

まず前述の通り、医療費の集計をするときに生計が同じ家族のものは集計してOKです。「うちは共働きだから…」という方も大丈夫、扶養ではない共働きのご家族分も一緒に集計することができます。共働きの場合、より所得が高く税率の高い方で確定申告をした方が節税効果は大きいので、どちらで申告されるか家族会議を開いてくださいね。

※参照:国税庁「共働き夫婦の夫が妻の医療費を負担した場合」

ここで覚えておきたいのは、同居かどうかよりも「同一生計」が判断の基準となります。離れて暮らす親の生活費を負担していて、医療費の面倒を見たという場合も対象になりますので、忘れず足し込んでください。

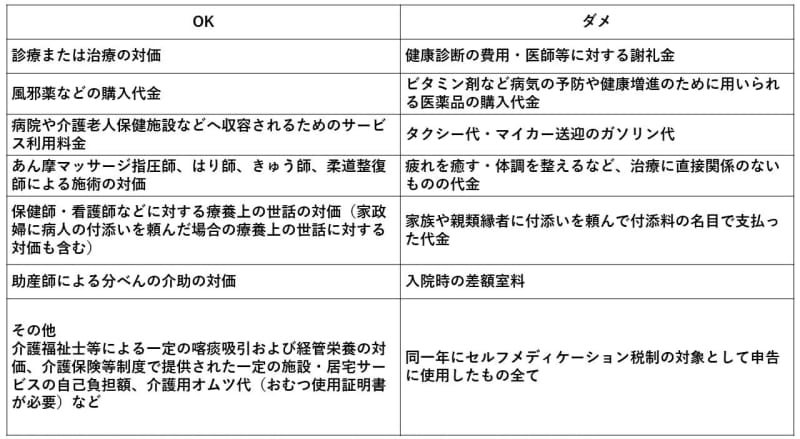

また、対象外だと勘違いされがちなものもあります。不妊治療や介護費用などです。これらも必要な医療費として控除の対象になりますので、領収証を取っておいて集計してください。国税庁に掲載されているOKなものとダメなものを一覧にしました。

画像:国税庁「医療費控除の対象となる医療費」を元に筆者作成

交通費を忘れていませんか?

医療費控除の対象なのに見落としがちなのが、病院までの交通費です。公共の交通機関を使用した場合の往復交通費を計上することができます。

自宅から病院までのルートで交通費を算出して、通院日数の往復分を計上してください。この時、タクシーを利用した場合のタクシー代や、自家用車で通院した場合のガソリン代・駐車代などは計上できません。

医師から「公共の交通機関を利用して通院できないほど重症で、タクシーなどを利用するように」と指示があった場合など、特別な場合はタクシー代が認められます。「公共の交通機関だと通いにくいんだよね〜」といった嘆かわしい理由では認められませんよ!

10万以下でも申請できる可能性も

医療費控除といえば「10万円超えないと」と思われがちですが、実は10万円に満たない場合でも控除が受けられるケースがあります。それは、「所得が200万円未満の時」です。給与収入のみの方は年収が約297万円未満の時に所得200万円未満になります。

実は医療費控除の対象となる金額「支払った医療費の合計 − 補てんされる保険料 − 10万円」で差し引く10万円は厳密にいうと、「所得 × 5%を超えた分が控除(ただし10万円以上の場合は10万円とする)」というルールになっています。

給与収入が年間300万円以上になると10万円を超えることになるので、なんとなく「みなさん10万円超えないとダメでしょうね」ということで、「10万円」と簡潔に言われてしまっていますが、10万円を超えなくても控除対象になっている人はいるということなのです。つまり、年の途中で退職された場合や事業主で儲けが少なかったという場合、産休や育休などで収入が減った年などは、10万円を超えなくてもチャンスがあるということです。

例えば、給与の年収が155万円の人は、「給与所得控除額」という55万円を引いて所得を計算しますので、所得金額が100万円になります。100万円の5%である5万円を超えた部分が医療費控除の対象になるということです。年間の医療費が8万円だったら3万円が所得から引かれて、節税効果は15%で4,500円。確定申告で税金が還付されてこんな臨時収入があれば、年収が減った時こそ「なんて……よろこばしい!」と感じますよね。

セルフメディケーション税制とどちらかひとつ

「医療費控除」と並べて語られる「セルフメディケーション税制」という制度があります。

「自分で健康管理しているし、風邪をひいても市販の風邪薬で治すから医療費なんて使わない」という人のための税金優遇です。制度の詳細は割愛しますが、医療費控除とセルフメディケーション税制は、1年でどちらか一方しか使うことができません。どちらにも適用可能な薬局などのレシートは捨ててしまわず、コツコツ残してどちらかが使える時はしっかり活用しましょう。

医療費控除に対する思い込みは払拭されましたか?

正しい知識があれば、自分に合った節税方法でコツコツと税金を減らすことができます。そんな小さな積み重ねが、将来の大きな財産になるのです。

この連載でもお伝えしてきているように、ちょっとした節税の知識をまとめた税理士りーな初の電子書籍『世界一ゆる〜い お金の教科書』を本日11月16日(水)12時に出版します。お金の知識をつけることで、一人でも多くの皆さんにさらに幸せになっていただきたい……そんな思いで綴りました。発売初日は99円キャンペーンも行いますので、本書が皆さんのマネーリテラシー向上の一助になれば喜ばしい限りです!